經歷最糟糕的2021,Biotech在2022的觸底反彈?

2021年,新冠大流行的第二年,國外輝瑞、Moderna,國內科興、康希諾等公司的成功幾乎每天都在新聞中出現。隨便看看的人可能會想當然地認爲,2021年Biotech行業迎來輝煌的一年。這種假設似乎也符合2021年整體股市屢創新高的事實。

然而,如果你認真查看數據的話,會驚訝地發現事實遠非如此。

Biotech不僅沒有在2021年迎來迅猛發展,甚至,2021可以說是該行業十年來最糟糕的一年。Biotech的投資者確實感受到了這一點。

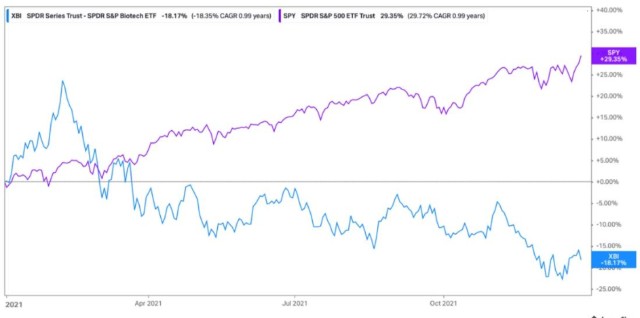

截至2021年12月27日,標準普爾500指數的總回報率上漲了29.4%(SPY ETF),而標準普爾生物技術精選行業指數同期下跌了18.2%(XBI ETF)。甚至,生物技術是2021年標普500指數11個板塊中表現最差的。

在大盤創下歷史新高的時候又碰上這樣的一年,生物科技領域經歷這樣充滿挑战的一年實在是令人沮喪至極。

那么,這到底是怎么回事?2022年會好嗎?

估值泡沫正在回落

回顧2021,你必須接受這樣一個事實:在2月8日達到頂峯的Biotech公司,很大一部分進入了一個泡沫估值領域。因爲大流行和其他因素將Biotech置於聚光燈下,導致太多資金流入該領域。

對Biotech的投資增加當然是一件好事。

然而,考慮到該行業的規模,所有的資金最好在合理的時間段內適度流入,否則就會造成泡沫。

但現實是,短時間內資金的大量流入。例如,有一只基因組型ETF,在2020年11月中旬到2021年2月中旬的三個月內,資產規模從25億美元增至125億美元。其中約有70億美元是由現金流入造成的。一只基金管理資產如此爆炸式增長在投資行業是前所未有的。

雖然這對基金經理來說是一個不錯的榮譽,但它卻給股市帶來了一個大問題。Biotech行業裏,單個Biotech公司沒有足夠的規模在如此短的時間內吸收如此多的資金而不影響股價。

這也是爲什么美國基因療法公司Editas Medicine在基本面沒有變化的情況下,在同樣的3個月裏(2020年11月中旬到2021年2月中旬)股價從30美元漲到90美元。

而巔峯之後的故事大家都知道了。2月8日Biotech股價巔峯以後,標準普爾生物技術精選行業指數(XBI)下跌了34%。

當然,這一切,只不過是價格從由資金流入推動的狂熱回落時的一種合理化。盡管經歷這一過程很痛苦,但好消息是,這並非那種需要數年時間才能恢復過來的大泡沫。

在經歷去泡沫化的一年後,Biotech企業或將在2022年迎來更爲合理的估值。

難以消化的IPO數量

過去兩年,Biotech公司的IPO市場異常強勁。就像資金大量流入股市一樣,強勁的IPO市場是好事,但這也需要“適度”。

在美股市場,2020年,有超過75家Biotech企業IPO;而在2021年,有超過100家Biotech企業IPO。這個數量甚至還不包括已經發生的、大量的通過SPAC上市企業。總體來講,Biotech企業IPO的量是這個行業常規水平的兩倍。

目前,美國市場上上市的Biotech公司約有700家,而2012年僅約爲125家。

國內市場也不遑多讓。2021年成功登陸A股科創板的醫藥企業共38家,遠超2020年的28家,2019年的16家。在港交所,2021年共有20家未盈利生物科技公司在港股成功IPO,已遞交IPO申請的醫療健康行業企業超過20家,9成以上是來自內地的企業。

國內生物醫藥企業密集登陸資本市場既得益於2018年港股18A上市新規和2019年上交所科創板的推出,爲未盈利生物醫藥創新企業开啓了“IPO融資潮”,也得益於自2015年以來國家新藥審評審批制度持續改革,爲中國生物醫藥產業創新發展注入了強勁動力。

但在短時間內出現了太多新公司,Biotech市場無法有效應對。專業投資者需要時間來消化這一切。

除了上市公司數量的問題之外,IPO市場的問題還在於上市公司通常處於早期的階段。

事實上,如今許多IPO上市的Biotech公司都是處於臨牀前,這意味着它們還沒有开始藥物的人體測試階段。而在幾年前,一家處於臨牀前階段的公司上市,即使不被禁止,也是不尋常的,但如今這已相當普遍。

這表明,最近上市的公司很多還不成熟,還沒有達到用數據幫助投資者獲得信心的概念驗證階段。這也意味着這些公司的失敗率可能會很高。

在2021年下半年,近三年來在資本市場上炙手可熱的生物醫藥板塊开始出現“降溫”跡象。在多重因素影響下,二級市場對生物醫藥企業的投資邏輯正在發生變化,其中一個最大的變化就是:不論是在美股還是中國的科創板或港股,生物醫藥企業IPO“破發”正成爲新常態。

在美股市場,2021年100多家Biotech公司IPO中,目前約有80%的公司破發。

A股市場上,2021年以來在上市首日破發的14只新股中,醫藥生物行業獨佔6只,佔比超四成。破發公司大部分是未盈利的創新藥或創新型醫療器械研發公司,且上市時間主要集中在9月份之後。尤其在2021年12月份,A股、香港兩地上市的6家生物醫藥企業全部首日破發。

港股同樣慘淡,北海康成、凱萊英、和譽等公司全都從上市首日破發至今。

更令人擔憂的是流動性。在二級市場裏,這些上市的Biotech公司股票的流動性很低。

2021年12月上市的、專注於罕見病的生物科技療法的北海康成,最近的成交額跌到了40萬港元左右。

2021年10月上市的、聚焦在腫瘤藥研發的和譽,近日的成交額趨近於無。

考慮到Biotech公司上市前動輒數億元的融資額,這樣慘淡的成交額着實有些不夠用。即便已經成功IPO,它們的PE/VC股東們恐怕也很難賣得動股票,退出依然是一件可望而不可及的事。

在多年來第一次受到打擊後,投資者中未來對上市的公司更加挑剔,這將減少IPO總體數量,IPO市場將在2022年趨於合理。這對整個行業來說未必是件壞事。

並購遇冷

並購一直是Biotech市場整體健康發展的重要因素。

由於Biotech的風險和波動性很大,作爲投資者,持有任何小型Biotech公司的一部分希望是,至少有機會被大型制藥公司溢價收購。在投資方面,這被稱爲看漲期權。如果沒有看漲期權,投資這些小公司的風險回報比就會發生巨大變化。因此,該行業保持健康的並購活動水平始終是很重要的。

當一家公司被收購時,投資者認爲其他同類公司可能會被收購。而當並購新聞頻繁發布時,往往會讓同類公司的價值都有所提升,並創造一個健康的估值下限。

不幸的是,2021年是十年來生物科技並購活動最少的年份之一。

一個原因是,大公司聚焦在新冠病毒領域;而另一個關鍵原因在於,美國聯邦貿易委員會(FTC)給並購交易帶來了額外的不確定性。

2021年3月,美國聯邦貿易委員會(FTC)宣布,它將創建一個工作小組,研究制藥行業並購是否導致藥品價格高,以及並購交易是否應該在未來獲得更高水平的審查。問題是,它的宣布非常含糊。

雖然美國聯邦貿易委員會(FTC)可能希望更密切地審查大型並購交易,例如百時美施貴寶(BMS)對新基(Celgene)價值740億美元的高額並購。

但行業無法確定,這一聲明是否也包括規模較小的交易,比如大型制藥公司收購中型或小型Biotech公司。畢竟,羅氏2019年收購基因治療公司Spark Therapeutics交易的審查時間比預期長了好幾個月。

2021年3月美國聯邦貿易委員會(FTC)的聲明發布以來,Biotech領域的並購交易量在2021年Q2出現了10年來的最大降幅。

Evaluate Vantage分析發現,2021年Q2僅達成了24筆交易,總價值僅爲32億美元;季度交易額和交易數量都處於5年來的最低水平。32億美元這一數字不僅遠低於2021年Q1的203億美元(這一數字已經放緩),甚至低於新冠傳播最瘋狂的2020年Q1和Q2的水平。只有一筆交易價值超過10億美元。

不過,好消息是,制藥公司在开始嘗試相對安全的交易且都順利進行。包括賽諾菲收購Translate Bio和Kadmon,輝瑞收購Trillium Therapeutics,默沙東收購Acceleron。輝瑞收購Arena。

更加令人激動的消息是,2022年可能是Biotech行業並購的大年。

輝瑞、諾華、賽諾菲等大公司的資產負債表上有大量現金,它們需要花費這些現金來賺取資本回報。與此同時,標的公司的交易價格普遍比一年前低得多。這將成爲大公司出手並購的又一驅動力。

如果對Biotech行業的2021年做一個總結,那么可以說,Biotech就像在坐過山車。其實,像這樣的事情並不罕見。

當你經歷這些的時候,總會覺得很困難。

過去的表現不是未來結果的保證,沒有人能預測未來會發生什么。拋开這充滿挑战的一年不談,科學的進步從未像今天這樣令人感到興奮,我們迫不及待地想看看,在2022年,Biotech將走向何方。

END無論2022走向哪裏,對於每家公司來說,“战略”和“人才”都是發展的兩大重器。

哪家公司更爲卓越?

用10s爲你的2022大健康卓越公司投票!

开啓你的2022卓越之旅!

*依據投票結果,卓越公司TOP10將被收錄至年度《2022大健康行業趨勢發展報告》,收獲全行業關注!

感謝你看到了最後

本文作者可以追加內容哦 !