壟斷 + 超強盈利能力!直覺外科值得入手了嗎?

機器人輔助手術代表了外科手術的未來。這樣做的好處有幾個。這種微創手術具有很多好處,患者恢復更快,住院時間更短,所需的術後護理更少。

直覺外科(Intuitive Surgical)公司的達芬奇外科系統是市場的領導者,在全球範圍內安裝了數千套系統。

問題是,在新冠疫情影響該公司業績的情況下,該股值得买入嗎?

很寬的護城河業務

首先,達芬奇手術系統佔有手術機器人市場 80% 的份額。這種主導地位將在未來很長一段時間內繼續帶來回報。

直覺外科採用 “賣剃須刀和刀片” 的商業模式——它確實從達芬奇系統的初始銷售中賺錢,但它的大部分收入是不斷的,來自銷售這些機器使用的一次性工具和配件,以及系統的服務。

安裝的達芬奇手術系統越多,其經常性收入增長的就越多。據 Intuitive 公司報告,2021 年,經常性收入佔總營收的 75%。

直覺外科已經在有限的競爭中建立了壓倒性的領先優勢,而機器人手術系統的轉換成本很高,因此它的市場主導地位可能會持續下去。

不朽的賺錢能力

投資直覺外科的第二個原因是它驚人的盈利能力。

在 2021 年全年,該公司報告的營業收入爲 57.5 億美元,第四季度調整後每股收益爲 1.3 美元,略高於市場普遍預期的 1.28 美元。

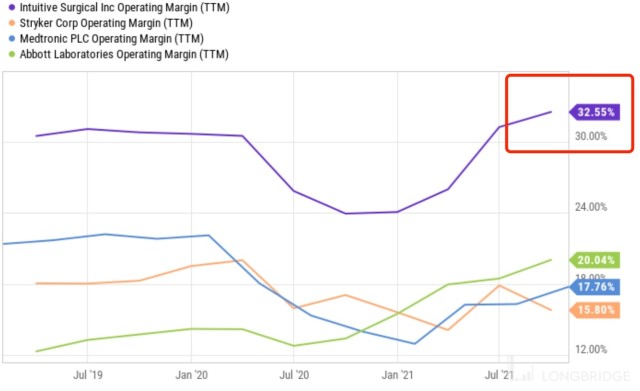

營收爲 15.5 億美元,同比增長 17%,略高於華爾街預測的 15.2 億美元。直覺外科公司四季度盈利 3.81 億美元,而 2020 年第四季度爲 3.65 億美元。達芬奇手術在全球範圍內同比增長約 19%,主要受美國普通外科手術和 OUS 市場增長的推動。預計毛利率爲 70.1%,低於 2021 財年第三季度的 71.3%,主要原因是制造效率低下,物流成本較高。前三季度,它的淨利潤率爲 32%,稅收支出部分被利息收入抵消了。

正如下面的圖表所示,它也遠遠好於醫療器械類的許多同行。

強大的資產負債表

直覺外科公司的高利潤率產生了大量的現金,這使得公司可以長期無債務經營。

截至 2021 年第四季度末,該公司手頭有 86 億美元現金和等價物、短期投資和長期投資。這相當於該公司目前市值的 7% 以上。

這說明了爲什么考慮公司的企業價值 (EV) 是很重要的,因爲它反映了公司的資產負債表,而不僅僅是它的市值。

企業價值是通過公司的市值加上淨債務來計算的。與市值相比,企業價值越低,對投資者的價值就越高。

直覺外科公司就是這樣的公司。

疫情的負面影響還在

直覺外科公司的循環收益模式非常棒。但是,疫情嚴重影響了該公司的業務。

許多最常用的達芬奇系統用於非緊急或選擇性手術。當新冠患者擠滿醫院時,許多此類手術不得不推遲或取消。

直覺外科公司預測,2021 年第四季度的營收將達到 16 億美元,同比增長 17%。然而,2020 年的結果也受到了新冠疫情的影響。

從 2019 年第四季度到 2021 年第四季度,其復合年增長率預計僅爲 10%。同期進行的手術的復合年增長率僅爲 14%。

如果一家公司的遠期企業價值倍數(EV/EBITDA)之比接近 40 倍,投資者通常會期望看到更高的增長。

相比之下,美敦力 (MDT)、雅培制藥 (ABT) 和史賽克 (SYK) 等同行的遠期企業價值倍數爲 16 - 20 倍。

還值得購买嗎?

疫情阻礙了直覺外科公司的增長,其股價在過去幾個月裏從 52 周高點下跌了 18% 以上。

但這場疫情是暫時的,它給直覺外科公司帶來的負面衝擊也是暫時的。另一方面,長期趨勢對其業務是有利的。

好消息是,據柳葉刀發布的重磅文章,新冠全球大流行將結束,關鍵節點是 3 月底。如果疫情不在持續,直覺外科公司的估值將不那么令人擔憂。

美國人口正在老齡化,機器人輔助手術的應用越來越廣泛,因此使用這些機器進行手術的數量可能會加快。

直覺外科公司的商業模式是一流的,其令人難以置信的利潤率和堅如磐石的資產負債表證明了這一點。長期投資者可能會看到這只股票的市場表現明顯優於大盤。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !