智通每日大行研報丨龍源電力(00916)獲機構看高至25.4港元 東吳證券首予創夢天地(01119)“买入”評級

智通提示:

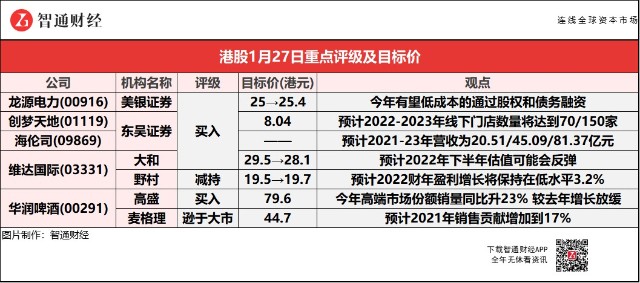

東吳證券認爲,創夢天地(01119)單店模型尚處於優化階段,隨着潮玩產業鏈逐漸完善,單店坪效與毛利率都將迎來較大提升,預計2022-23年线下門店數量將達到70/150家。

東吳證券表示,海倫司(09869)快速拓店下同店經營表現依舊出色,預計2021-23年營收爲20.51/45.09/81.37億元,同比增150.7%/119.9%/80.5%。

野村稱,雖然維達國際(03331)有能力抓住中國個人護理領域消費升級的趨勢,但整體成本壓力可能會持續存在,預計2022財年盈利增長將保持在低水平3.2%。

高盛相信,華潤啤酒(00291)2022年高端市場份額銷量同比升23%,較2021年增長放緩,同時產品組合升級及迎接次季旺季提價,預計帶動平均銷價升約一成,抵銷全年成本壓力。

美銀證券:重申龍源電力(00916)“买入”評級 目標價升至25.4港元

美銀證券相信龍源電力(00916)有能力在2022年低成本地透過股權和債務融資。該行表示,債務成本每降低20個基點,公司每股盈利就會提高2.2%,預計2021-25年間的每股盈利復合年增長率爲18.9%。

東吳證券:首予創夢天地(01119)“买入”評級 目標價8.04港元

東吳證券預計創夢天地(01119)2021-23年歸母淨利潤爲-0.75/1.52/4.52億元,予线上遊戲業務2022年14倍PE,考慮到线下娛樂業務營收增速較快,給予8倍PS。公司攜手騰訊,打造IP變現閉環,該行預計2020-2023年收入CAGR爲443%。公司第一大機構股東騰訊深耕文娛行業,儲備有大量優質內容資源,對標海外,仍有較大的IP衍生品變現空間。公司深度綁定騰訊,有望承接其IP、渠道等資源,拓展线下IP衍生品零售業務。公司已於2021年3月、2022年1月分別獲得QQ family、PUPUALIENS授權,於2021年7月开設首家QQ family旗艦店,切入潮玩領域,2021年10月與騰訊訂立QTX合作協議,布局潮玩產業鏈上遊。

根據公司2021H1業績發布會,线下標準單店中主機遊戲體驗及零售月收入爲28.7萬元,毛利率爲63%,月坪效爲0.16萬元,潮玩零售月收入爲50.40萬元,毛利率爲35%,月坪效爲0.42萬元(截至2021H1業績報披露的最新模型)。該行認爲,公司單店模型尚處於優化階段,隨着潮玩產業鏈布局逐漸完善以及其他IP衍生品拓展,單店坪效與毛利率都將迎來較大提升,該行預計2022-2023年公司线下門店开設數量將達到70/150家,對應线下業務營收分別爲4.08/10.43億元,對應2020-2023年復合增長率爲443.37%。

東吳證券:首予海倫司(09869)“买入”評級 快速拓店下同店經營表現仍出色

東吳證券稱,海倫司(09869)快速拓店下同店經營表現依舊出色,預計2021-23年營收爲20.51(yoy+150.7%)/45.09(yoy+119.9%)/81.37(yoy+80.5%)億元,歸母淨利爲-0.14(yoy-119.7%)/5.04(由負轉正)/10.9(yoy+116.2%)億元,2022/23年對應PE爲40/19倍。海倫司自2018年起確立直營模式,2019/2020/2021H1分別淨增門店90/99/199家,門店加速擴張。截至2021H1,一线/二线/三线及以下的門店佔比分別爲13.6%/56.3%/29.9%,重點布局下沉市場。2019-2021H1,同店日均銷售額分別增長72.3%/16.5%/40.2%,擴張期仍表現靚麗,截至2021H1達1.34萬元。海倫司採取高校+商圈的門店布局,覆蓋主要消費人羣;核心地段+非核心位置的選址策略,實現低成本運營。

高標準化的單店模型爲快速拓店奠定基礎,單店投資支出僅90萬元,2020年新店盈虧平衡期已降至3個月,單店年收入415萬元,毛利率約70%,成熟門店OPM爲31.5%,明顯優於奈雪的茶和太二酸菜魚。公司預計2021-2023年將新开400/630/900家酒館,2023年底前將酒館數增至近2200家。

大行對維達國際(03331)看法存分歧 最高看至28.1港元 最低19.7港元

大和:重申維達國際(03331)“买入”評級 目標價降至28.1港元

大和稱,因維達國際(03331)毛利率和估值似乎均處於谷底水平,預計2022年下半年可能會反彈,但下調2022/23年每股盈利預測3%至5%,由於推廣增加可能帶來更高的收入增長,將收入預測上調4%至5%。報告中稱,維達國際截至去年12月底止全年純利16.38億元,同比跌12.6%,較該行預期低9%,由於2021年第4季度市場推廣費用高於預期,以及毛利率同比略有下降。大和補充,管理層預計今年單位紙漿成本將同比小幅上升,維達預計高端市場將成爲未來推動銷售均價的主要動力。

野村:維持維達國際(03331)“減持”評級 目標價升至19.7港元

野村預計維達國際(03331)2022財年的盈利增長將保持在低水平3.2%,毛利率預測就降低0.6個百分點至35.6%。報告中稱,雖然維達有能力抓住中國個人護理領域消費升級的趨勢,但整體成本壓力可能會持續存在。維達繼續投資於其高端紙巾產品和Libresse的品牌建設,以及新的電子商務渠道,預計2022財年的銷售、一般和管理費用(SG&A)將保持在相對較高水平。該行認爲,即使第四季毛利率似乎已見底,但鑑於激烈的市場競爭,在2022財年的任何加價都將面臨挑战。

大行對華潤啤酒(00291)看法存分歧 最高看至79.6港元 最低44.7港元

高盛:重申華潤啤酒(00291)“买入”評級 目標價79.6港元

高盛將華潤啤酒(00291)2021年全年每股盈利預測上調2%,維持2022-23年預測不變,按2025年預測市盈率33倍。報告中稱,公司發盈喜,2021年全年多賺1.1-1.24倍。撇除土地銷售收益、資產減值等影響,預計其全年純利同比升25%-30%,並相信市場已提早下調公司2021年盈利預測,該盈喜大致符合預期。2021年下半年銷售及盈利增長放緩,反映了疫情及包裝成本上升的不確定性;及擴充高端及超高端產品業務,令利潤受壓。展望2022年,高盛相信公司高端市場份額,銷量同比升23%,較2021年增長放緩。產品組合升級及迎接次季旺季提價,預計帶動平均銷價升約一成,抵銷全年成本壓力。全年預期經常性EBIT增長約26%,同比增長加快。

麥格理:維持華潤啤酒(00291)“遜於大市”評級 目標價44.7港元

麥格理稱,華潤啤酒(00291)發盈喜,預期2021財年純利爲44至47億元人民幣,同比增長110%至124%。雖然2021年下半年取得正增長,但該改善是由於減值損失減少,而銷量將受到疫情風險的抑制,均價增長也由上半年起放緩,預計下半年調整後EBIT將同比下降43%,上半年則將增長43%。

該行認爲,基於潤啤的主要市場,即浙江和華北地區的疫情情況,2021年下半年的交易量將面臨挑战,預計公司的銷售在去年季末惡化。另一方面,集團於去年9月將產品SuperX提價,該行預計這將在2022年爲集團帶來更多好處,而因爲投入成本膨脹帶來的不利因素並未消退,故預計啤酒廠商將在2022年第二季推出新一輪價格調整,集團或會跟隨。報告提到,集團擬在2022年推出一種新的優質產品全麥生啤酒,集團也正在通過加強與大型經銷商的網絡來促進優質產品的銷售。該行預計,優質產品的銷售貢獻可能分別會從2019及2020年的11.5%和13.2%,增加到2021年的17%。

本文作者可以追加內容哦 !