美股狂歡結束,太多人在裸泳?

到現在,美股巨頭們 2021 年最後一個季度的財報都都已落下帷幕。如果精煉的總結這次巨頭財報的最大特徵,海豚君只有兩個詞:“分化” 和 “暴漲暴跌”。

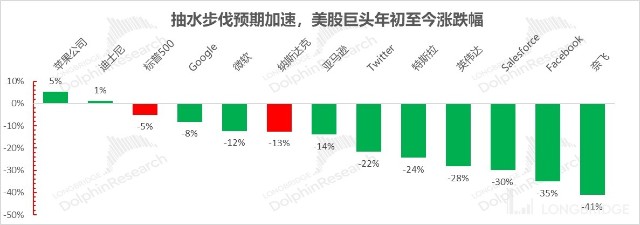

這次,資金在解讀這些動輒市值兩萬億上下的巨頭們的業績時,明顯沒有了底氣:

a. 優質生諸如微軟明明業績靚麗,市場還是非常驚恐,在沒有聽到 “Azure 環比還是正增長” 這種 “定心丸” 的話時,市場還是緊張地跌了一下。

b. 而且除了微軟,巨頭當中不提供業績指引的蘋果和谷歌當季答卷都非常出彩:蘋果直接乾坤大挪移,成本端的通脹壓力轉移得毫無蹤跡,軟硬件毛利率都創下了歷史新高;在蘋果隱私政策下,谷歌搜索依然兇猛前衝,罕見拆股更是引燃股價;谷底徘徊了半年的亞馬遜,雖然收入端依然很爛,但是雲業務帶動下,利潤端明顯看到底部走出的跡象。

c.而差的如 Facebook 和奈飛指引暴雷後,市場無情狂砸 20% 左右,毫不留情,並且交易演繹中,個股邏輯泛化到行業,導致同行同樣大跌;然後同行業績不錯之後,同行暴漲,回補之前被 “冤枉” 的殺跌。

然而無論好壞,無論時尖子生還是優等生,最終在市場大放水之後再大收水的宏觀預期之下,無人幸免遇難,一片綠油油,業績表現好的只是跌得少一些,資金沒有賺到 Alpha 的錢,更多是虧了個大 Beta 的錢。

數據來源:Wind,長橋海豚投研整理

當下,Beta 宏觀是市場主要矛盾,海豚君所看美股科技與互聯網巨頭,在長期視角下的 DCF 折現中,對美債長期收益率高度敏感,長线收益率上升,股價會自然下泄,而長期美債收益率又與宏觀經濟預期增長和預期通脹高度相關,海豚君這篇走嘗試走出傳統舒適區,來理解一下當前的宏觀到底怎么了?

1.1 個股裏的 “宏觀眼”:溢出來的用人成本

海豚君把美股五家巨頭(蘋果、亞馬遜、微軟、谷歌、META)放在一起來看,可以看到一個明顯的趨勢:四季度,巨頭成本端的改善其實延續了三季度的趨勢,毛利率更多體現是對上下遊的溢價能力,說明這些公司在大通脹的背景下,具備把通脹壓力轉移給合作夥伴的能力(譬如亞馬遜的各種服務漲價、蘋果的毛利率逆勢飆漲)。

但最終經營利潤的改善基本聊勝於無,而看費用端的支出情況,問題主要出在 “耗費人力” 的科目上:管理、研發、履約等背後核心的支出都是人力开支。

在薪酬通脹的背景下,巨頭對內沒有壓榨員工的能力和動力,導致與人力強相關的費用相對收入明顯飆漲。而銷售开支一定程度上與廣告有關,整體需求帶動廣告上漲,企業銷售开支也在水漲船高。

數據來源:Wind,長橋海豚投研整理

而這些巨頭的個股,其實指向一個經濟的共性問題:以美國爲主的經濟生病了,這個病就是 “高燒不退”

1.2 美國經濟 “發燒” 了,而且慣性衝高

如長橋海豚君先前在《亞馬遜財報點評》中的判斷,美國的通脹壓力是沉重且持續的,且仍在飆升。在最新美國 CPI 數據中,22 年 1 月美國整體 CPI 同比增長達 7.5%,再創新高。

即便是剔除波動較高的食品和能源後的核心 CPI 也同比增長 6.0%,爲 1982 年以來的最高值。可見,由於聯儲 “史無前例” 的貨幣大放水和疫情中的供小於求的疫情錯配,美國正處於一輪少見歷史少見的近惡性通脹之中。

來源:彭博、長橋海豚投研

深挖美國 CPI(通脹)的驅動因素,從下表中可以看出,能源(石油和電力)的價格同比增長最高,但其在計算整體 CPI 中的比重不高(驅動整體 CPI 增長 0.6%);而食物及房租(包括房價)則分別驅動 CPI 增長了 1% 和 2.4%,可見 “食” 和 “住” 這兩個生活最爲剛性的需求,是驅動美國通脹的最大因素,其中房租和房價尤甚。

需注意的是,美國計算 CPI 時包括了自有房屋的價格增長,下表中的 “OER” 即 “Owner’s equivalent of rent ” 衡量了房屋擁有者的購房成本等價的租房價格。

另外核心 CPI 中,除了與住房相關的,汽車(新車和二手車)價格都非常高,而且更要命的是,根據後面我們看到的汽車庫存數據,汽車由於缺芯問題,供應短缺目前還是無解,價格回調難度較大。

來源:US 勞工局(BLS)、長橋海豚投研

美國歷史性通脹背後是歷史性的大放水:M2(廣義貨幣)增速應該基本匹配 GDP 的增速 + 通貨膨脹率。

但是,此次在聯儲 “史無前例” 的放水政策下,美國 M2 在 2H20-1H21 期間一度遠超 20%,目前雖已回落至 12-13% 左右,但仍超過上次次貸危機的最高點。相比之下,而這兩年美國的經濟是 2020 年經濟負增長,2021 年同比增長 5.7%。

經濟增長不到 6%,貨幣增長了 12% 以上,貨幣超發接近一倍,多發的貨幣只能公來貢獻通貨膨脹,對應的就是物價上漲、資產(房價、股價)漲價。

因此,除了 “高燒” 的 CPI,放水後美國的房價也高熱不退:全美房價增速從 21 下半年起便攀升到 18% 以上水平,爲 1980 年代以來最高值,而次貸危機前美國房價的最高增速也僅爲 14% 左右。

來源:Shiller、長橋海豚投研

來源:美聯儲,長橋海豚投研

但問題是,房子資產的漲價,還會助推物價 CPI 後續慣性上衝,導致整體 CPI 站了一個新的臺階:

與房子相關的物價(房租 + 自住房等效房租)在 CPI 中的權重接近 31%,而房租合同大多按年籤,房租上漲一般滯後房價上漲一年以上,而美國房價去年一整年都在猛漲當中,最近雖有小幅回落,但同比漲幅依然有 18% 左右,所以最近幾個月 CPI 慣性上衝基本沒有懸念。

1.3 消費狂歡之後,一地雞毛?

我們知道,之前在大放水的情況下,美國零售同比增速接近 20%,整整是經濟增長的三倍。在 CPI 一直飆得情況下,美國人的消費還會是熱火朝天嗎?

來源:美國統計局、長橋海豚投研

先說海豚君梳理完數據之後的結論——大概率消費會回落一些,原因很簡單:

第一:政府給居民發錢太大方了,躺屍拿錢的日子結束了,消費的一大刺激因素也沒有了。我們以加州的補貼來看:

,即便僅計算現金補助,一個符合全部補助條件的成年人至少可獲得 4300 美元(聯邦 + 地方),而這就相當於 2019 年美國人均消費支出的 9.8%。 若剔除現金補助和通脹對名義消費的推動後,實際消費增長應當並不好看。

來源:美國公开信息、長橋海豚投研

第二:脹着脹着,通脹把老百姓的錢袋子都喫掉了

疫情以來,美國老百姓有個很神奇的現象:雖然疫情肆虐,很多人家裏蹲,但人們卻更有錢了:看人均可支配收入,尤其是實際上(剔除通脹)的人均收入在 2021 年 3 月之前持續上行,所以花起錢來也是大手大腳,人均消費支出也是一路上行。

但是一個致命的問題是,到 2021 年 8 月之後,通脹飆漲之下,人均的消費支出已經超過了實際能花的錢(剔除通脹後的 “實際” 人均可支配收入)。

話說到這裏,我們不妨串一下故事线:(1)前面說到的通脹慣性上衝導致通脹已經把大家的錢都喫掉了,(2)直升機撒錢停了,後面美國人花錢還會這么大手大腳嗎?恐怕很難持續。

來源:美國經濟分析局、長橋海豚投研;注:上圖在 20 年 4 月,20 年末-21 年初和 21 年 3 月的三個收入波峯,是美國聯邦政府給予全美居民的三次現金補貼。

事實上,海豚君的這一擔憂在一個前瞻指標中也能尋找到一些跡象:美國的消費者信心指數自 21 下半以來便持續走低,而提現生產者的 PMI 指數僅 2 個月以來也邊際回落(但仍高於 50 的枯榮线)。

來源:密歇根大學、長橋海豚投研

勞工供應逐步恢復:

回顧長橋海豚君在21 年三季度美股綜述中的分析,除了貨幣放水外,產出恢復緩慢和供應鏈阻塞導致的供不應求是推高通脹另一主要原因。而究其根本,供給不足背後的原因就是美股巨頭在電話會中反復強調的人力不足。在疫情下,人力或出於被動(感染新冠),或出於主動(政府的失業金及現金補助可以維持生活)未能充分就業。

因此長橋海豚君先前就判斷,隨着美國已近乎完成羣體免疫,財政補助和貨幣放水都會進入下行拐點,美國居民的就業將加速恢復。根據美國勞工部數據,美國 1 月非農就業新增 46.7 萬人,遠超市場預期的 15 萬人。

而由下圖可見,22 年 1 月美國的勞動參與率顯著提升。而在勞動力供給增加的背景下,非農崗位薪資的同比增速也由 11 月的 5.3% 回落到 1 月的 4.2%(值得注意薪資 4-5% 的增長低於整體 CPI 增長)。“價量” 雙重驗證下,我們認爲美國就業加速恢復的拐點已經到來。

來源:美國勞工部、長橋海豚投研

商品供應也在回血

人力短缺之外,庫存不足也是主要問題。但實際情況如何?根據下圖美國各商品大類的庫存銷售比來看,除仍嚴重缺貨的機動車和服飾之外,其他主要商品的庫存都已恢復到 2010 年以來平均水平的 90% 以上。因此剔除因爲缺芯帶來的汽車不夠买之外,美國整體上並不太缺貨。

來源:美國商務部、長橋海豚投研

既然美國整體並不缺貨,爲何終端消費者的感受是商品供不應求?從分渠道庫存來看,美國制造商和批發商庫存在疫情期間下滑後,自 21 年初已快速反彈至疫情前水平以上,且近幾個月庫存增長有提速的勢頭。但終端零售商庫存目前仍只有疫情前 90% 左右的水平。

簡單來說,美國並未實質性的缺貨(汽車除外),但商品大多積壓在制造商和批發商處,從而在消費終端呈現 “一貨難求” 的情況。因此,美國供需失衡的核心掣肘還是在於供應鏈。

至少從能看到的結果數據來看,截至去年 11 月,庫存以再主要積壓在流通渠道當中,終端庫存還沒有恢復到疫情前的狀態。

來源:美國商務部、長橋海豚投研

但從美國的物流指數來看,美國尚富余可用的倉儲和運輸能力(Warehousing/Transportation Capacity)在逐步改善,說明倉儲和運力的緊張程度在逐步緩解當中。

來源:LMI 報告、長橋海豚投研

展望未來,美國物流協會注意到,消費者需求正邊際下滑,因此供應鏈的堵塞問題或將繼續緩解(下圖中預期的倉儲和運輸 capacity 指數都以在 50 以上,進入擴展區間)但由於上遊仍積壓了大量庫存,因此倉儲和物流價格在相當時間仍會高企。

來源:LMI 報告、長橋海豚投研

1.5 核心結論:收水之後當如何應對?

綜合以上內容,我們大致可以看到美股所在美國宏觀主要病在 “通脹”,主要藥在美聯儲。通脹 vs 加息預期會持續成爲最大的 BETA 風險。

而對 BETA 風險的判斷主要在於通脹脫繮的程度後續是否會導致加息和收水步伐不斷挑战市場預期。市場目前預期,到 2022 年末美聯儲有 5 成以上的概率加息至少 7 次約 175 個基點。

來源:彭博、長橋海豚投研

而海豚君綜合上述分析來看,認爲短期通脹慣性上衝後導致加息速度再超預期。此外加息之下,宏觀經濟也存在邊際下滑的可能。這種情況下,殺估值很容易成爲主流、

基本面層面:

即便聯儲堅定加息,我們認爲通脹的回落需要時間,且供應鏈價格大概率也會在高位維持一段時間;21 年 1-2 季度,美國公司的運營成本仍有上升壓力,因此市場競爭格局優異,能轉移成本負擔的公司(如通過銷售端漲價:蘋果,亞馬遜),而在宏觀大盤增速下滑的背景下,競爭更激烈的行業或 “被迫內卷”,這種公司會面臨殺業績和殺故事的雙重尷尬;

由於未來美國居民消費或相對疲軟,通脹高企背景下,產業互聯網可以用技術替代高漲的人力成本,有 toB 雲服務的公司抗風險能力更強;

市場策略層面:

基於加息預期,估值更多來自遠期增長的成長股受到的影響更大,而近期業績確定性高的公司、估值又比較合理的公司抗風險能力會更強一些;

通脹慣性上衝下,美股上半年優秀個股更多是波段機會;而真正機會恐怕要到下半年,通脹 vs 加息預期基本穩定後,市場估值進入相對平穩狀態之後,去認真尋找那些能夠憑借自身市場地位或產品質量提供 alpha,且估值合理公司,有本事能夠不斷用自身優秀的基本面來消化估值,才能讓自己跑贏指數漲跌。

來源:Wind,長橋海豚投研計算、整理

來源:Wind,長橋海豚投研;注:基於加息預期,當前美國科技股的估值已回落到相對合理的點位

本篇關於美股的宏觀部分結束,下篇我們會更新一下我們對美股個股的判斷。

本文作者可以追加內容哦 !