罕見的信號再現!美聯儲這次加息又是個錯誤?

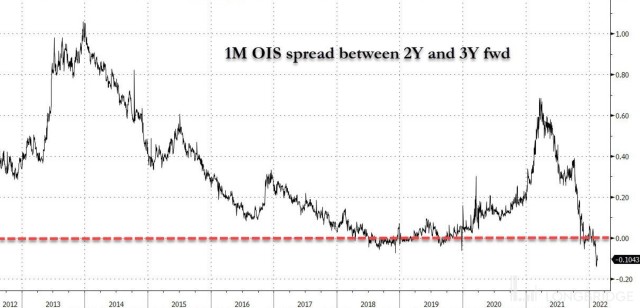

摩根大通最喜歡的指標再發出預警信號。2 年和 3 年期之間的 1 個月 OIS 價差利率的遠期利差曲线再次倒掛——歷史上僅是第五次——而且是有史以來最低的負值數據!

OIS 利率爲隔夜指數互換利率(overnight indexed swap rate ),是指將一段時間內(例如一個月或 3 個月)的固定利率與這段時間內的隔夜拆借利率幾何平均值相交換的固定利率。

1 個月期OIS 利率的遠期利差曲线,包括1年遠期和 2 年遠期的利差,和 2 年遠期和 3 年遠期的利差。這代表着長期的利差水平。

這種倒掛 “在過去的二十年中只發生了四次:2018 年、2005 年、2000 年和 1998 年”。

回到 2018 年

回到 2018 年 4 月,全球經濟开足馬力,美聯儲持續的加息縮表,這項指標出現倒掛,當時摩根大通指出,“這將暗示一些預期的價格下跌美聯儲在 2020 年第一季度左右的政策利率;或者市場开始實際定價——而不僅僅是考慮——美聯儲的下一個政策錯誤,即直接進入下一次衰退。”

摩根大通在四年前曾指出,“這種倒掛通常被視爲高風險市場的一個壞兆頭”, 這種情況的發生有兩個可能的解釋:

1.市場預期美聯儲政策的錯誤;2.市場在 price in 美國經濟周期的 end cycle。摩根大通指出,這可能是預測美聯儲政策利率的最佳指標。

事實上,到 2018 年底和 2019 年初,當時美聯儲开始將其溝通轉向更加鴿派的方向,最終在 2019 年年中开始降息。

然而,過去兩年,真正推動美聯儲迅速行動的是新冠疫情。

事實上,美聯儲不是僅將利率降至零,還推出了有史以來規模最大的債券購买計劃,同時還支持公司債券市場,以避免在全球經濟停擺後金融體系徹底崩潰。

這次不一樣?

摩根大通策略師 Panigirtzoglou 發問,當前形勢與 2018 年有多么相似,並回答說 “如果有的話,現在倒掛比 2018 年更糟”。

2018 年出現倒掛後,納指和羅素 2000 指數雙雙滑入熊市。當時 “美股暴跌 20% 和鮑威爾投降的幾周前,引發了大規模反彈,因爲美聯儲上一次短暫的緊縮周期突然結束。”

自 2021 年 12 月初以來,遠期收益率曲线已經倒掛,但到目前爲止,美聯儲似乎還遠未投降。

但不同的是,2018 年 4 月的倒掛是在 3 月份政策利率上調至 1.75% 的背景下出現的,並在 6 月份上調至 2% 後變得更加明顯。

這一次,反轉發生在美聯儲加息周期尚未开始的時候,市場對明年的利率定價更加激進!

此外,即使與過去兩年半的歷史相比,市場對明年加息的定價也相當高,上一次如此急劇的加息是在 2004 年年中美聯儲开始加息時。

美聯儲錯了嗎?

不過,這次摩根大通策略師 Nick Panigirtzoglou 對倒掛提出了另一種解釋,即 “利率市場仍然懷疑經濟能否容忍高於上一個周期的政策利率”,市場認爲中性利率在 2% 左右。

但這可能很快就會改變,從美聯儲未能對市場做出反應來看,這是一個明顯的當前政策錯誤,將迫使美聯儲在不遠的將來發動歷史性的寬松政策。

Panigirtzoglou 指出,在通脹飆升和勞動力市場持續強勁的背景下,自今年年初以來,市場一直在逐步消化到 2022 年將出現越來越多的緊縮政策收緊。但隨着市場現在定價不到六次加息,“遠期 OIS 曲线已开始顯示反轉跡象”,即自 12 月初以來一直在討論的情況。

摩根大通策略師 Panigirtzoglou 並沒有完全否認上述可能。最簡單的解釋方式是 “市場正在消化美聯儲政策失誤的風險”。

事實上,曲线已經顯着反轉了大約 20 個基點,從表面上看可以解釋爲:在 2023 年底達到約 2.1% 的峯值後,美聯儲將被迫降息,因爲將利率降至限制性區域並放緩經濟。

另一個可以觀察到這一點的地方是聯邦基金期貨曲线,現在可以看到 2023 年底和 2024 年初的兩次降息,而不是一次。

對於那些感到困惑的人來說,這對市場多頭來說是最好的消息:畢竟,要讓股市飆升、市場停止恐慌,只需要美聯儲官員和政客們开始恐慌。即將到來的金融危機就是那個觸發點。

美國銀行上周發現了一個 “衰退衝擊” 即將到來的市場信號,所以遠期掉期有史以來最大的倒掛可能是最明確的信號:即美聯儲犯了一個政策錯誤,美聯儲將繼 3 月份將推出一系列加息之後,必須盡快在 2023 年降息,因爲這將在未來一段時間內將美國經濟推入 12 個月的衰退期。

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !