空軍的勝利!長文解讀小米最新業績和估值

一、

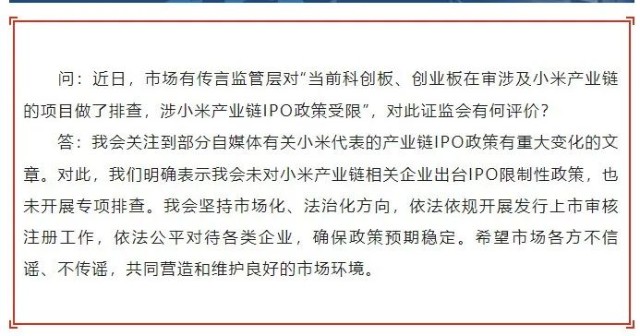

今天小米被一則供應鏈消息打趴,股價最高跌去8個多點

後來小米官方和證監會雙雙出來闢謠,股價才止跌回升,但最終收盤依然跌去了2個多點

動用到證監會出頭闢謠的,好少見,不過不得不說,這又是一次空軍的勝利,太威武又霸氣

槓杆空單,再反向多單,一頓猛如虎般的操作後,一天實現財富自由,可憐的是不明真相的羣衆。。。

這樣的操作還是超出我能力範圍(主要是法律範圍),咱也不敢多想,咱是個遵紀守法的好公民啊,就來聊聊正經的財報和估值好了

二、

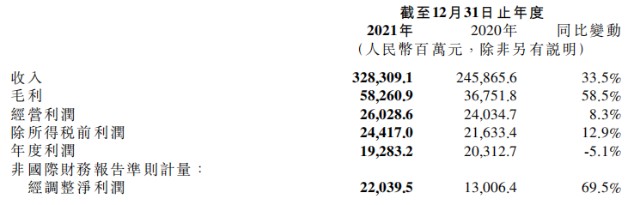

上周小米的21年年報出爐

2021年,小米的總收入達到3283億元(人民幣,下同),同比增長33.5%。調整後淨利潤220億元,同比增長69.5%。綜合毛利率進一步上升至17.74%。調整後淨利潤率首次超過6%至6.7%,硬件綜合淨利潤率首次超過1%(低於2%)。

雷總說小米硬件的綜合淨利潤率不應超過5%,這次距離5%還相差3個多點,從側面來看,硬件利潤還有蠻大的可操作空間

我看財報,一般喜歡看經調整利潤,這更能反映企業的主業業績,小米經調整利潤220億,同比增長69.5%,這個超出我預期,但也需要注意的是,主要是上半年貢獻的多,下半年,由於疫情和行業缺芯影響,增速是比不上上半年的

總面貌看不出啥,接下來說下各分部情況

1、基本盤穩不穩?

衆所周知,小米的基本盤是手機,如果基本盤不穩,就會波及其他分部的業績

互聯網公司,基本盤是重中之重,是各個企業的引流關鍵,如果基本盤不穩,那這家企業的護城河就會動搖,這就需要我們格外警惕

如我之前分析過阿裏,電商基本盤已經被動搖了,而美團則依然穩固

在2021年間,小米在14個國家和地區的出貨量排名第一,在62個國家和地區的出貨量位居前五。目前市場份額居世界第三位,達到14.1%。出貨量和市場份額是歷史上最好的。

小米手機的收入,我們再進一步拆解成更細的指標,即

收入=出貨量 * 平均售價

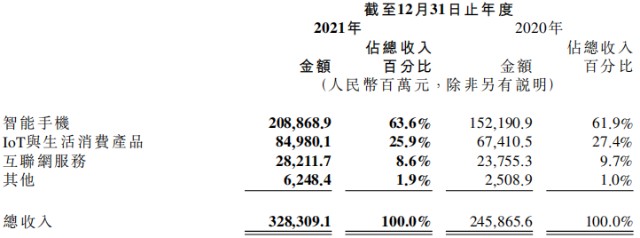

手機出貨量增加了30%,達到1.9億部,每部手機的平均售價(ASP)增加了5.6%,達到1097元(其中第四季度ASP爲1143元,顯示出輕微的改善趨勢)。手機收入仍然是主要收入來源,佔總收入的63.6%,毛利率進一步上升至11.9%。小米的基本盤看起來還算穩固,沒有像股價表現那樣的一落千丈

那么我們再來展望下,手機出貨量和平均售價這兩個基本盤的核心指標未來如何

首先是手機出貨量:

在國內市場,小米手機线上+线下份額爲15.2%,其中线上渠道市場佔33.6%,即目前國內市場仍以线上市場爲主,未來空間主要是线下市場。截至2021年12月31日,Xiaomi已提前實現了10000家线下商店的目標,並致力於拓展鄉鎮市場。國內线下門店的擴張效果如何還有待觀察。

在海外市場,小米目前在歐洲和中東排名第二,市場份額分別爲22.5%和16.6%,這個市佔率,在歐洲再來大幅增長,我覺得幾乎不可能了

但是,在拉丁美洲和非洲的新興市場實現了94%和65.8%的顯著增長,國內外都在向欠發達地區傾斜,所以美洲和非洲將是小米國外以後的新增長點

總體而言,手機出貨量仍有增長空間。

接着說下平均售價:

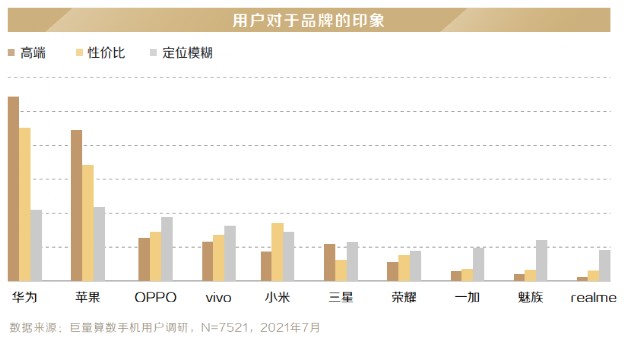

研究數據表明,目前只有華爲和蘋果可以說得上是高端手機。小米從一开始就關注性價比。這種思想植入得越深,改變就越困難

但雷布斯無數次說過,小米手機以後將向着高端發展,口說無憑,我們一起來看數據

2021年高端手機(指的是定價3000元人民幣或300歐元以上)的佔比從7%提升到13%,境外高端手機出貨量同比增幅爲160%,謹慎樂觀的認爲,小米手機高端化策略初見成效。

綜上,從手機出貨量和平均售價兩個核心指標看出,小米的基本盤並未動搖

2、物聯網商業模式走不走得通?

大型家電(空調、洗衣機、冰箱)發展勢頭良好,收入同比增長60%以上。其中,小米空調出貨量超過200萬臺,同比增長70%以上

可穿戴腕帶和TWS耳機的出貨量居世界第二

小米電視逆勢而上,出貨量超過1230萬臺,收入增長25%。貨運量連續三年位居大陸第一,躋身世界前五位。

全行業總收入849.8億元,增長26.1%。近年來,物聯網收入佔比穩定在25%~30%,五年平均收入增長率爲38%,毛利率穩步上升,但幅度不大。就空間而言,這一領域仍有巨大的增長空間,預計未來仍將有20%以上的增長率。

但物聯網這塊,其商業模式能不能走得通,最後變現能力如何,目前我看不清,但幾乎可以確定,起碼比美團、阿裏、京東、拼多多等燒錢的新業務強,且走且看吧,目前保持中性

3、互聯網業務是否繼續賺錢?

高毛利互聯網服務收入增長18.7%,低於手機收入增長37.2%和整體收入增長33.5%。

小米只有25%的互聯網用戶是國內用戶,但他們貢獻了小米82%的互聯網收入。佔多數的海外互聯網業務收入比例一直很低。從積極的一面來看,21年第四季度,海外互聯網收入同比增長79.5%。

小米付費電視業務收入同比增長282億元,同比增長182億元。由於高毛利廣告業務比例的提高,整個部門的毛利率首次超過70%,達到74.1%。

那么賺錢的互聯網業務怎么樣呢?

互聯網板塊收入的增長和變現是小米估值提升的關鍵。

目前,市場基本上仍將小米視爲一個制造業。主要原因是互聯網板塊的變現仍然不足,尤其是海外互聯網收入佔大量家庭的比例過低。

我們試着換一種說法。2021年度小米銷售和推廣支出爲210億,其中72億用於產品推廣和品牌推廣。全年新增MIUI用戶1.125億。我們暫時不考慮手機,而是將這些費用視爲吸引互聯網用戶的費用。那么每個新網民的客戶獲取成本是72/1.125=64元。爲了獲得這個互聯網用戶,要付出的代價是向他出售一部手機(或其他硬件)。按年平均售價1097元,毛利率11.9%計算,每部手機的毛利率爲130元(或淨利潤的6%)。

換句話說,如果我們不看手機,小米是一家互聯網公司,年收入282億美元,毛利潤74.1%,客戶獲取成本低或負,每年新增用戶超過1億。

這樣來看,小米的互聯網業務可以說是無比優秀的存在

三、總結

事實上,騰訊、美團、京東、拼多多、小米等基本上都是使用低利潤(虧損)業務筐住一批用戶,然後尋求高利潤業務變現。

美團利用低毛利的外賣業務轉向商店和旅遊等高毛利業務。其中,高效的實時配送系統具有較強的競爭優勢。而小米使用性價比高的硬件來引導互聯網服務。

考慮到手機制造領域的激烈競爭,小米的護城河相對來說是最窄的(如果有的話),因此市場對小米的估值也是最低的,這是合理的。但事實上,小米比普通制造業有着獨特的優勢。如果市場認爲它只是一家制造公司,那么這種糟糕的認知可能是一個機會。

目前小米估值只有10倍出頭的PE(經調整利潤),無論用PEG估值法、PEBAND估值法、PS估值法等,都顯得低估,至於股價能不能有所表現,這個我就沒能力預測!

今天的解讀就到這啦,不知今今天文章對你有沒幫助?我是讀財報說新股,一個愛好讀財報的普通投資者,下期見啦朋友們!

- 小米集團-W(01810)

- 阿裏巴巴-SW(09988)

- 騰訊控股(00700)

- 美團-W(03690)

- 京東集團-SW(09618)

本文作者可以追加內容哦 !