農夫山泉成了钟睒睒的“現金奶牛”?

作者 | 行者

編輯 | 蛋總

出品 | 子彈財觀

港股的“水中茅臺”農夫山泉,最近又引發了輿論熱議。

這一次不是因爲其剛發布的財報,也不是推出了什么爆品,而是財報發布後其公布即將派發股息的消息——在這其中,人們發現這些年來農夫山泉的實際控制人、中國首富钟睒睒拿到手的分紅已達到142.5億元。

被戲稱爲“大自然的印鈔機”的農夫山泉,難道搖身一變成了首富的“提款機”?

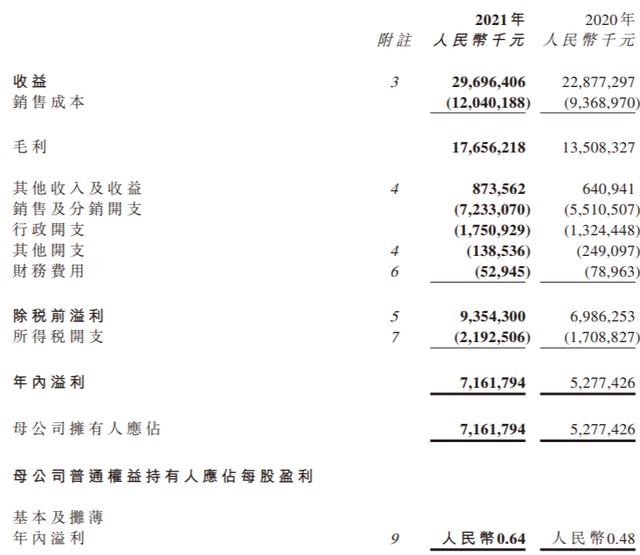

先來看看農夫山泉2021年財報數據,到底是什么樣的表現讓董事會通過了管理層關於派發股息的要求。

財報顯示,2021年農夫山泉實現總收益296.96億元,同比上升29.8%;實現母公司擁有人應佔溢利71.62億元,同比增加35.7%。農夫山泉2021年的經營活動現金流同比2020年增加35.2%至114.00億元。

2021年,農夫山泉毛利爲176.56億元,較2020年的135.08億元增加30.7%;毛利率爲59.5%,與2020年的59.0%基本持平。

經營活動現金流增長超過110億元,歸母淨利潤超過70億元,相當於每天淨賺2000萬元。也許是這樣的財報表現,讓整個董事會拿出了一份分紅方案,此次的分紅比例高達70%以上,總價值超50億元。

這其中拿到分紅最多的就是最大股東钟睒睒,按照他直接和間接持股份額來算,已經高達83.98%,在此次超50億元的分紅中,钟睒睒就拿走了40多億元,這也讓钟睒睒再次穩坐“中國首富”的位置。

因此,越來越多人开始討論,農夫山泉是不是成了钟大首富提現的“現金奶牛”?目前農夫山泉的發展狀況到底如何?其股價爲何暴跌,又爲何被投行下調評級?

1、“神話”的產生靠行情?

2020年,農夫山泉登陸港股IPO時,因其招股書中讓人難以置信的漂亮數據,引發了二級市場火熱認購,成了港股IPO史上最大的“凍資王”,凍資規模高達6777億港元。而其招股書顯示,2017年-2019年,農夫山泉的淨利潤實現了從30億元到50億元的飛躍。

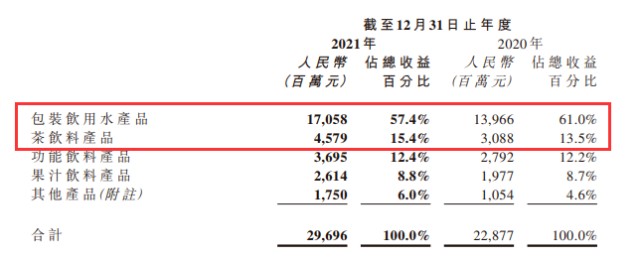

2021年財報顯示,包裝飲用水依舊是農夫山泉的支柱性產品,2021年農夫山泉包裝飲用水全年收益爲170.58億元,較2020年增長22.1%,在總收益中佔比超半數達57.4%。不過,這一比例較2020年的61%下降3.6%。

另外,農夫山泉的第二大收入板塊是茶飲料產品,其在2021年全年收益爲45.76億元,在公司整體收益佔比從2020年的13.5%增長至15.4%。

最後,功能飲料產品及果汁飲料產品佔總收益的百分比則與去年基本持平。而以蘇打水飲、咖啡飲料、植物酸奶等新產品线在總收益中的貢獻度比2020年增長了1.4個百分點至6.0%,2021年全年收益爲17.5億元,較2020年增加66.0%。

從上述主要業務板塊的表現來看,數據相比2020年有了不同程度的增長,然而,「子彈財觀」通過核查相應的行業數據,發現了一些更有意思的事實。

根據農夫山泉年報披露的信息,2021年全國飲料產量超183百萬噸,同比增長12%;2021年中國飲料制造業營業收入同比增長13.5%。

其中,瓶(罐)裝飲用水制造業同比增長12%,茶飲料及其他軟飲料制造業同比增長12%,果菜汁及果菜汁飲料制造業同比增長近14%,碳酸飲料制造業同比增長19%,含乳飲料和植物蛋白飲料制造業同比增長近11%,固體飲料制造業同比增長近15%。

這意味着,農夫山泉除了包裝飲用水和茶飲料之外,其他產品連行業的平均增長线都沒有超過,再加上2020年農夫山泉就呈現出下跌5%的增長態勢,因此2021年的增長也僅是在行業整體增長的基礎上進行了一些提升而已。

畢竟,將農夫山泉2021年的收入數據放到2018年之後來看,尤其是在這幾年新消費熱潮下,其收入表現就顯得並不突出了,而且拿農夫山泉2021年的淨利潤跟2019年相比,其增速也僅是“剛剛打平”。

由此可見,在農夫山泉看似不錯的數據表現下,其實是行業整體增長而帶來的同步效應,換言之就是依靠行情帶動的增長,那農夫山泉到底發展得如何?

2、瓶裝水的瓶頸

客觀來看,目前農夫山泉正極力开拓多樣化的產品市場,試圖利用其他的飲料來逐漸替代瓶裝水市場的增量,從而形成農夫山泉未來5年乃至10年發展的核心板塊。

這原本沒有錯,也是尋找“第二增長曲线”的企業都會做的選擇,尤其對於農夫山泉極其依賴一個“包裝飲用水產品”業務的企業來說,迫切需要有其他新增量。

事實上,農夫山泉現在主營的包裝飲用水業務正遭遇“雙面夾擊”。

一方面,包裝飲用水市場的增速正放緩,有機構預測未來5年瓶裝飲用水市場年復合平均增速只會在4-5%之間;

另一方面,該市場的競爭極其激烈,因爲包裝飲用水是一個龐大的市場,不僅有百歲山、雀巢、康師傅、景田等品牌,還有越來越多的企業殺入其中,如元氣森林、華熙生物等,爭取在這個市場中分一杯羹。

目前,農夫山泉的市場份額雖位居第一,但也不過才10%;排名第二、三的分別是怡寶和景田,三者合計份額也不超過30%。剩下至少七成的市場充斥着各式各樣的玩家,而且這些企業規模不一,競爭的激烈程度也非比尋常,“價格战”也成爲這個市場屢見不鮮的手段。

就連曾經想做“水中貴族”的恆大冰泉,最近這半年也在電商渠道推出12瓶賣15元左右的包裝,這個行業“價格內卷”的程度可見一斑。

在激烈的市場競爭下,農夫山泉在2015年後也曾搞過嬰兒水、護理水、長白山水等等概念,並推出相應的產品,但最終市場反響平平。

更讓人啼笑皆非的是,農夫山泉在包裝飲用水上的最大成本居然不是水本身,而是包裝使用的瓶子。

數據顯示,農夫山泉包裝所用的PET市場今年已經上漲了近70%,而且漲幅還在持續拉動中。農夫山泉執行董事、財務負責人周震華在財報發布後的分析師會上表示,當下塑料瓶原材料PET的價格比2021年增加了30%-40%,“疊加紙箱、動力等成本上漲,預計今年毛利率將回落到2019年水平”。

爲了解決這個成本走高的問題,農夫山泉也曾想了一些辦法,比如推出新品以拉升收入,其先後推出了泡茶武夷山泉水、長白雪、打奶茶、蘇打氣泡水等全新系列。

但非常遺憾的是,整個消費者市場並沒有記住這些新產品,而唯一一次新品上熱搜還是因爲營銷“翻了車”——新產品蘇打氣泡水因爲白桃產地的虛假宣傳問題備受爭議,也導致了產品的下架,這可能也給了農夫山泉產品部門“當頭一棒”。

因此,目前農夫山泉的茶飲料業務雖呈現出收入上漲的表現,但其核心產品依然是在2015年推出的兩款茶飲料“茶”和“東方樹葉”兩個系列。

在主營業務上的瓶頸已出現,加上新產品無法成爲“新爆品”,也就意味着農夫山泉的“第二增長曲线”仍未找到,這也是引發不少投資人擔憂的地方,而這種擔憂也直接表現在農夫山泉的股價走勢上。

3、估值虛高與暴跌的股價

回顧農夫山泉上市的高光時刻——2020年9月8日,農夫山泉正式在港交所主板上市,开盤價39.8港元,較發行價21.5港元上漲85.12%,其後一路飆升至2021年1月8日盤中觸及最高點68.75港元/股,不到五個月股價翻了兩倍不止,總市值一度超過7700億港元。

也正因此,農夫山泉的實際控制人,董事長钟睒睒才憑借控制股票的市值,登上“亞洲財富榜一哥”的寶座。

但隨後,不到兩個月股價回吐25%漲幅,農夫山泉進入震蕩下行的股價通道。從2021年1月份高點至2021年上半年末,農夫山泉股價不到半年累計下跌40.26%,總市值累計蒸發約3117億港元。

而截止2022年4月8日收盤,農夫山泉報收41.85港元,市值4707億港元,比最高值7700億港元下降近40%。

據《2022胡潤全球富豪榜》顯示,截至2022年1月14日,經歷了近一年半時間後,钟睒睒目前以身價4550億元蟬聯中國首富,但由於財富值較去年下降近1000億元,钟睒睒未能奪回亞洲首富寶座。

更關鍵的是,香港幾家投行對農夫山泉紛紛出具了下調評級和維持的評價,認爲其在2022年存在經營風險。

(圖 / 攝圖網,基於VRF協議)

面對農夫山泉的財務數據,麥格理發布研究報告稱,維持其“跑輸大市”評級,將2022/23年淨利潤下調7.7%及1.7%,目標價由31港元下調至26.5港元。

摩根斯坦利發布研究報告也表示,予農夫山泉(09633)“與大市同步”評級,目標價由41港元下調至39港元,管理層目標2022年實現兩位數的銷售增長,但由於原材料價格上漲,毛利率或收縮至2019年的水平。

“分析師的判斷特別簡單,我們認爲農夫山泉主要還是依靠自然資源在推動產品的銷售,因此背後就是包裝成本和生產制造成本的影響。而在2022年全世界大宗商品交易不停上漲的情況下,這類包裝成本的上漲是已成定局,所以農夫山泉的成本上漲一定是大概率發生的事件,其利潤的下跌也是一個可能發生的事實。”香港資深分析師林曦對「子彈財觀」表示,他認爲幾家核心券商爲農夫山泉的評級做了調整並下調了股價預期的主要原因就在於此。

此外,在林曦看來,農夫山泉的估值是虛高的,“現在農夫山泉的估值是比超過40倍估值的茅臺還要高25%,這簡直無法想象,還遠高於同樣在港股上市的25倍估值的伊利和26倍估值的蒙牛。”

他認爲,農夫山泉維持高增長率的可能性並不大,未來想維持這樣高倍速的估值是一個非常困難的事情。“這也無形中增加了整個公司管理的難度,而且很多決策也無法按照規律作出。”

因此,林曦認爲當下去關注農夫山泉創始人分紅多少錢不是最重要的,“真正應該關注的是農夫山泉在2022年到底能不能保持高增速,以及能否在其他產品线上取得爆款的突破。”

對於農夫山泉來說,當下迅速確定“第二增長曲线”,並將其做大才是最重要的事情,雖然酒水飲料的爆款常出現在一些新式消費企業中,而傳統企業似乎多是“屢战屢敗”,但農夫山泉仍要繼續努力。

實際上,今天的企業“無創新不發展”,創新才有出路,不管是微創新,還是大創新。產業發展緩慢的時候,產業周期是連續性的;但當技術出現跳躍式發展,產業將遭遇不連續性。

對此,混沌大學創始人李善友教授認爲,任何產業不是沿着直线進步的,而是沿着“雙S曲线”進步。兩個S曲线之間的斷層,就代表着技術的跳躍發展,能否跨越這個不連續性,關乎企業的生死存亡。

如今,這些考驗也都逐一來到了像農夫山泉這樣的傳統大企業面前。

“沒有終局的成功,也沒有致命的失敗,重要的是繼續前進的勇氣。”在《至暗時刻》中,丘吉爾說了這樣一句話,其實做企業也是如此。

*文中題圖來自:視覺中國,基於RF協議。

本文作者可以追加內容哦 !