美圖秀秀,“變美”的生意不好做

關於“美顏相機有多強大”,知乎上有超過1200個回答。有答主不惜暴露自己的“醜照”,以“照騙”來解答網友的困惑。有調侃稱,美顏相機之類軟件是可以震驚歐美的東方神術。

實際上,這門“變美”的生意並不好做。

3月30日,美圖發布了2021年年度業績,購买以太幣的公允價值增加4.256億元成爲亮點之一,難得的是,這是其上市以來,連續第二年在經調整利潤淨額方面實現全年盈利。

在美圖IPO的2016年,有一項調查顯示,其核心產品美圖秀秀處理過主流社交網絡中過半數的照片。而且,除了美圖秀秀,美圖公司還擁有美拍、美顏相機等系列與“變美”有關的產品。

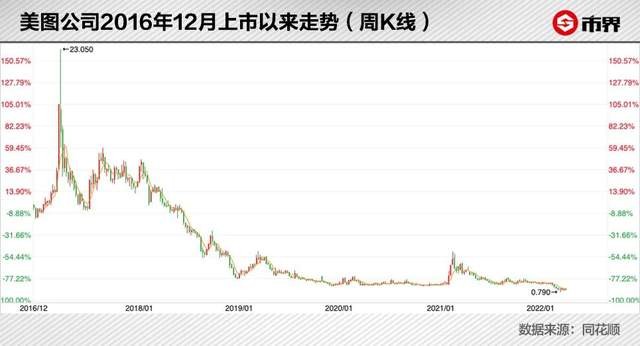

盡管美圖秀秀的用戶過億,美圖公司卻長期被資本市場冷落。自上市那兩年的高峯之後,美圖公司的股價幾乎一路向下。截至4月8日,爲1.05港元/股,不足上市發行價的八分之一。

圍繞“變美”的生意,美圖還有什么新故事?

01、美顏神器背後的生意

愛美之心,人皆有之。

據新氧數據顏究院發布的《2021醫美行業白皮書》,2021年中國醫美市場規模預計達1846億,重回20%以上增長通道。這是美麗產業的一個寫照。而通過修圖來展示一個更“好看”的形象,比醫美要便捷得多,也更受歡迎。

修圖美顏這門生意究竟如何,在美圖公司身上有直觀體現。

美圖產品分爲面向用戶與面向行業兩類,最核心產品仍是美圖秀秀,其2021年月活躍用戶約1.14億,此外還有美顏相機、BeautyPlus、美拍等。

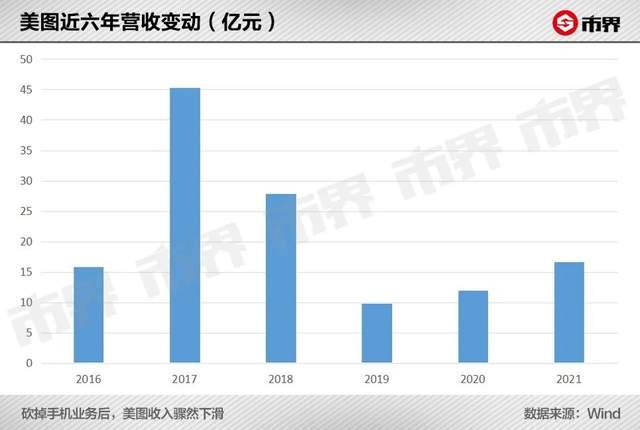

從財務數據來看,2021年,美圖公司實現收入16.7億元,同比增長39.5%,相比2020年的22.1%有所提升,公司擁有人應佔經調整利潤淨額爲8507萬元,同比增長39.7%。

2021年,雖然美圖公司的毛利率高達67.5%,但是,銷售及營銷开支3.91億元、行政开支2.65億元、研發开支5.45億元,僅這三項开支就達12億元,侵蝕了公司淨利潤。

其中,研發开支同比增加了35%,美圖公司稱,主要是因爲研發僱員开支增加;銷售及營銷开支增加36%,主要因爲員工成本及推廣开支增加;行政开支增加28.7%,主要由於員工成本增加。

“變美”的生意不好做,這是美圖第二次實現全年經調整利潤爲正,而業績提升與營收結構變化有關。

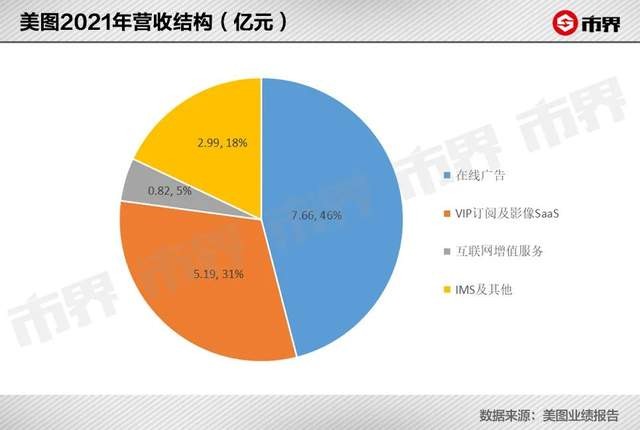

美圖商業化主要在四方面:在线廣告、VIP訂閱及影像SaaS(軟件即服務)、互聯網增值服務、IMS(達人內容營銷解決方案)及其他。其中,在线廣告是美圖很長時間裏最大的收入來源,在2020年,這部分業務收入佔比仍高達57%。

廣告是互聯網行業最重要的變現方式,擁有上億用戶的美圖自然也會引起品牌方的興趣,比如美圖秀秀开屏、背景板、搜索banner、修圖教程信息流等,都是其廣告投放的重要資源。美圖也會根據不同的節日和慶祝活動,在軟件推出特定的照片編輯主題活動,來推廣客戶品牌。

到2021年,廣告仍然是美圖最大收入來源,實現收入7.7億,不過同比增長12.5%,在美圖總收入佔比下降至46%。而公司第二大營收來源的VIP訂閱及影像SaaS業務增長明顯,實現收入5.2億,同比增速達146.9%,在總收入佔比達到31.2%。

廣告多了,終究會影響產品使用體驗。美圖在擺脫對廣告的依賴,第二曲线是拉動其發展的關鍵。

此外,隨着互聯網流量見頂,廣告投放會更傾向於用戶黏性強的平臺,對美圖系產品來說,廣告收入能否維系穩健增長是一大挑战。艾媒咨詢首席分析師張毅向市界指出,工具類軟件很多都是通過廣告變現,但因爲落地轉化很低,這種形式已經不受廣告主的歡迎。

如無意外,VIP訂閱及影像SaaS將很快成爲美圖最重要的收入支柱。

VIP訂閱跟其他互聯網產品VIP模式類似,通過獲取VIP權限,來享有更多功能。從2018年开始,美圖在海外市場試水高級訂閱服務。

2019年,高級訂閱服務及應用內購买爲美圖帶來8600萬元收入。自2020年起,美圖在旗下主要應用都啓用了VIP訂閱服務,當年高級訂閱服務及應用內購买實現收入2.07億元,同比大增140.1%。

通過AI計算機視覺技術的支持,VIP會員能得到付費專用功能,來獲得更優越的影像編輯體驗。就核心產品美圖秀秀而言,VIP會員可以實現增發、整牙、更多的膚色調整,並獲取更多的相機特效和濾鏡素材等功能。

據美圖財報,在2021年12月,美圖在全球擁有約400萬名VIP會員,較2020年底的水平增加逾一倍。相應的VIP訂閱及影像SaaS業務實現收入5.20億元,同比增146.9%。

對普通用戶來說,高級功能實際並非必需品。市界與一些美圖秀秀老用戶交流,她們有的用美圖秀秀來修飾人像,有的則主要使用拼圖功能,但共同點是從未付費。對她們來說,“不精修,加個濾鏡就夠了”,軟件的基本功能已經滿足了需求。

所以一定程度,美圖的營收有賴於對“美”更“苛求”的人羣。能否持續吸引這類人羣訂閱會員,是其未來成長的關鍵點之一。而這方面,美圖要面對包括字節系力量在內的挑战。

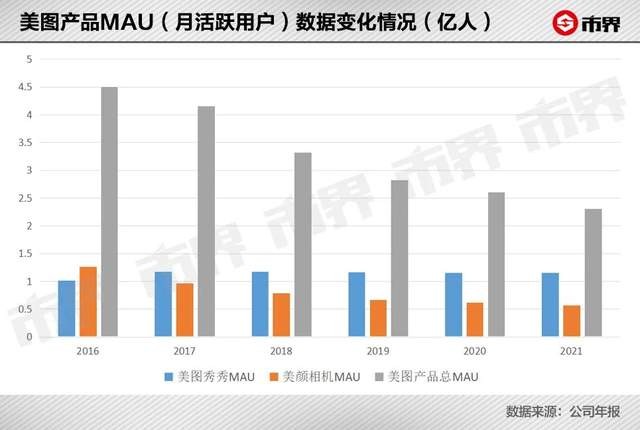

在App Store攝影與錄像排行榜上,美圖秀秀身位領先,不過字節旗下的醒圖和輕顏相機,排名常高於美圖的美顏相機。從美圖業績報告來看,美圖秀秀2021年月活躍用戶約1.15億,與2020年持平,美顏相機月活躍用戶5687萬,同比減少8.1%。

已經使用美圖秀秀多年的佳晴,現在一般拿美圖秀秀來修蘋果原相機拍的照片,用用消除筆功能、馬賽克功能。她提到,美圖秀秀“手動對人臉微調功能很好用”,但“自拍功能,太假”。其他不怎么使用美圖秀秀的老用戶,也反饋了同樣的問題。

美圖在軟件功能上如何讓用戶變得好看,有長久積累,只是對美的理解,用戶各有偏好。這給了新勢力崛起機會。

02、曾與阿裏、百度比肩

美圖公司高光之時,曾與阿裏、百度等公司一起,躋身全球前八位iOS非遊戲應用开發商。它在互聯網趨勢上嗅覺敏銳,本有過許多可能。

美圖的創始人之一吳欣鴻,曾和其團隊三天時間做出一款名爲“火星文”的產品,在沒有推廣的前提下,這款產品一年內用戶突破4000萬;另一位創始人則是據稱把265網站以數千萬美元賣給谷歌的蔡文勝。

(吳欣鴻)

吳、蔡兩人都非等闲之輩。他們學歷都不高,蔡文勝高中輟學,吳欣鴻高中畢業便創業,而後自考專科與本科。兩人是中國最早一批經營域名生意的人,也是因爲域名投資結識。

中國互聯網很長時間都在做Copy to China的生意,美圖最初的目標,便是做一款傻瓜型Photoshop。

凡是做過海報或修過照片的人,對Photoshop不會陌生,其功能強大,但對一般人來說,使用較復雜,學習成本較高。美圖要做的事情,顯然有很大市場。2008年10月,美圖秀秀前身“美圖大師”上线,不過當時市面上已經有一些國產產品入局,比如光影魔術手、QQ影像。

要如何實現突破?吳欣鴻發現了一個非常巧妙的角度:女性希望讓自己快速變美的圖片編輯需求,還沒有得到滿足,美圖可以“聚焦於女性用戶”。

於是美圖給軟件加上了美容功能,讓用戶可以通過很簡單的操作便能實現磨皮、美白之類效果,輕松“變美”。美容功能在2009年春節期間上线,之後美圖秀秀的用戶實現爆發式增長。到2013年1月,美圖秀秀移動端用戶突破1億,其中女性用戶佔比達59%。

之後,美圖還曾經歷兩個重要節點:2013年5月,發布美圖手機;2014年5月,推出美拍。

美圖手機的誕生迎合了互聯網軟硬件結合的趨勢,給美圖帶來全新的想象空間;美拍則讓美圖從工具進入到社區和短視頻領域。這兩個方向都大有前景,可惜並不適合美圖。

美圖手機依然是滿足用戶“變美”心理的產品,主要面向愛自拍的女性用戶。美圖第一代手機產品Meitu Kiss配置了800萬像素前置攝像頭,對比來看,同一年上市的iPhone 5S前置攝像頭像素只有120萬。甚至當時美圖手機對標的不是中華酷聯,而是自拍神器卡西歐相機。

依托美圖秀秀之前積累的用戶基礎和品牌效應,美圖手機的表現一度令人矚目。在2016年上半年,美圖手機賣出約35.74萬臺,美圖智能硬件實現收入5.568億元,在總收入佔比95.1%。

在2015到2017年,美圖手機業務都實現了盈利,但到2018年,手機行業开始進入白熱化競爭階段。當大廠產品的自拍功能也變強大,主打美顏自拍的美圖手機優勢逐漸消失,同時因爲銷量遠遠無法跟大廠相比,美圖手機在元器件成本控制上也出於劣勢,難以支撐繼續發展。

2018年,美圖年度總收入同比下滑37.8%,淨虧損12億元,其中智能手機的虧損約5億元。同年11月,美圖將旗下美圖手機的品牌授權給小米。2021年3月,吳欣鴻宣布美圖與小米的合作提前終止,美圖退出手機制造和銷售領域。

手機不同於軟件,這是幾大巨頭全力拼殺的領域,幾乎沒有中小廠商的舞臺。至於美拍的衰落,與美圖手機也有類似的地方。而美拍的衰落,更爲遺憾。

2014年4G網絡普及,移動短視頻來到發展元年。當年5月,美拍上线。到2015年1月,用戶量達到1億,用時不足9個月。比較而言,微信用戶達到1億用了大概14個月。

美拍曾站到短視頻第一梯隊。據艾瑞咨詢報告,在2016年前10個月,按訪問有關短視頻平臺自有應用的平均月活躍設備數計,美拍位居第二,僅次於快手(當時名爲“GIF快手”)。可惜,短視頻很快又也成爲巨頭逐鹿的战場。

2017年3月,快手宣布完成3.5億美元融資,由騰訊領投。阿裏巴巴文化娛樂集團宣布土豆網全面轉型爲短視頻平臺;2017年4月,百度視頻战略投資人人視頻,加速布局PGC短視頻內容。

BAT一起下場之外,今日頭條此前也宣布拿出10億元人民幣補貼短視頻創作,而抖音在2017年开始全面發力,到2019年年底,實現日活躍用戶破4億。

從資本實力到生態資源,美圖很難與這些對手爭雄,另外很重要的一點是,美圖過於依賴此前制造爆款工具的經驗,可這些經驗並不適用於短視頻這類重內容的產品。

吳欣鴻後來在《海克財經》採訪中坦言,內容運營和推薦算法都讓短視頻更有消費價值,而自己並不是真正聚焦短視頻內容消費,“巨大的做工具的慣性,導致瞎指揮。”

在上市之前的2016年10月,美圖全部應用的月活躍用戶總數約爲4.56億人,其中美圖秀秀、美拍的月活躍用戶數爲分別爲1.06億人、1.10億人。

到2021年,美圖全部應用的月活躍用戶總數縮減至約2.21億,其中美圖秀秀約1.15億,但美拍則被歸類於“其他”類目,而“其他”產品合計的月活躍用戶僅有0.22億。

曾經的光彩,已然黯淡。

03、新故事要怎么講

美圖已經不年輕。它此前四處出擊,不斷追逐風口,卻沒能找到真正適合自己的發展路徑。現在,它要給自己講一段新故事了。

美圖仍要聚焦於美,其口號是,通過影像產品和顏值管理服務幫助用戶全方位變美,通過SaaS服務助力美麗產業數字化升級。

所謂SaaS,即通過網絡提供服務的模式,可以簡單理解爲傳統軟件的互聯網化。廣義而言,不需要本地部署的雲服務產品都可以算作SaaS。

對用戶來說,在傳統的許可證模式下,用戶購买軟件產品要一次性付出高昂的許可費,而SaaS模式下,用戶可以按需求來決定訂閱時間,節省費用。對企業而言,只要其服務質量過硬,那么就能持續不斷地獲取訂閱收入。

在影像編輯領域,Photoshop背後的Adobe公司便是SaaS巨頭。對美圖而言,拓展SaaS服務,向ToB領域發力,將是今後重點方向。

在美麗產業SaaS(以下簡稱“美業SaaS”)方面,美圖在2022年1月拿下美得得控股權。後者爲化妝品零售商提供商戶服務和SaaS產品服務,宣稱擁有化妝品企業客戶超過11500家。

美團與中國商業聯合會發布的報告估測,不含上遊美容用品制造行業,2020年中國生活美容服務業的市場規模約爲6373億元,线上化率只有1.5%,有巨大提升空間。預計到2025年,中國生活美容服務業的市場規模將達到8375億元,线上化率將提升到9.6%左右。

美業SaaS發展空間廣闊,不過對美圖來說,這一領域的對手有很多,如有贊、微盟均已入局。此外,美業SaaS因爲難以盈利,曾被資本冷落。美業行業存在的門店捐款跑路亂象,也會制約相關SaaS服務的發展。

在影像SaaS領域,美圖倒是具備先天優勢。這部分業務大致可分兩方面,一是面向攝影,一是面向設計。3月5日,美圖發布了六款影像產品,其中美圖秀秀Mac版、美圖設計室、美圖雲修、美圖證件照這四款產品偏向B端場景。

具體來看,美圖秀秀Mac版提供圖片處理及海報設計服務;美圖設計室面向中小企業用戶线上營銷和帶貨需求,提供海報模板和商用版權素材;美圖雲修爲商業攝影提供智能影像解決方案;美圖證件照可以就諸如教師資格認定、會計師報考之類特定需求,制作高清證件照。

美圖秀秀面向個人用戶的修圖功能,對商業攝影也可以派上用處。美圖業績報告稱,在2021年,雖然美圖雲修這個基於AI的新業務規模不大,但也取得良好進展,客戶數量有增長,每月處理照片數量達月均數百萬張。

(美圖雲修截圖)

實際市面上已經存在基於AI的修圖產品,包括專門面向婚紗攝影領域的修圖系統。而市界在試用美圖雲修時發現,軟件提供了類似美圖秀秀的牙齒、皮膚美化等功能,可以進行“傻瓜式”操作,不過調整參數後帶來的效果反饋,有短暫的延遲。美圖雲修或許有待進一步優化。

有攝影師向市界指出,專業人士更傾向於使用傳統的Photoshop、Lightroom。另有修圖博主表示,使用美圖雲修,“用電腦搞得很難”。

美圖提供的海報設計之類服務,可能更值得關注。

有投資人士在2017年曾持有美圖股票,此後美圖股價一路向下。眼下他看好美圖在影像SaaS領域的布局。在他看來,更多的中小微企業出現,他們請不起那么多高級攝影師和設計師,“如果美圖秀秀能夠做到讓一個公司裏面的HR可以來設計海報,那這個市場就非常廣闊。”

同時該人士向市界指出,Adobe不斷擡高訂閱費用,但功能並沒有顯著提升,不適合小微企業使用。

回到美圖故事的源頭來看,它此前的成功來自於把復雜功能簡單化,讓普通人可以不必學習Photoshop這種專業軟件就能實現“變美”需求。隨着圖片、短視頻內容風行,無論是圖像編輯還是海報設計,相關需求大大增加,美圖“低門檻”的產品和服務的確有廣闊空間。

但一個躲不开的問題是,美圖此前積累的技術經驗,是否足以形成牢靠的護城河?其核心產品美圖秀秀、美顏相機長期領先一衆對手,但在C端市場,2018誕生的輕顏相機、2020年誕生的醒圖之類應用已經對美圖構成挑战。如果巨頭也向影像SaaS領域拓展,美圖就要面對此前在短視頻和手機領域曾遭遇過的難題。

(香港證券交所,美圖董事長蔡文勝敲鑼,演員Angelababy站臺)

2016年12月,吳欣鴻、蔡文勝帶着美圖手機品牌大使Angelababy在香港敲響了美圖上市的鑼聲。2017年3月,美圖公司股價迎來了巔峯,總市值一度衝到近千億港元。

五年後,截至4月8日,其總市值僅46.33億港元,還不到曾經的零頭。

在十余年的發展中,美圖一直在琢磨如何讓人“變美”。而現在,美圖需要靠探索轉型,來給自己“美顏”。

(除單獨標注來源外,以上圖片來自視覺中國)

(作者|李楠 編輯|雷彥鵬)

本文作者可以追加內容哦 !