從奈雪的茶看新消費的退潮

文 / 零度

出品 / 節點財經

虧損加劇、市值暴跌,資本遇冷,以奈雪的茶爲代表的新消費开始退潮。

“潮水退去,才會知道誰在裸泳。”

新消費退潮的症結點緣何?重末輕本。

/ 01 /

新消費是怎么火起來的

2019年,資本向新消費吹起了進攻的號角,疫情作爲突發事件極大的助長了新消費賽道的投資熱情。但新消費由來已久,奈雪的茶在國內消費市場的崛起便是部分新消費品牌崛起的縮影。

奈雪的茶創建於2015年,正是供給側改革時節,消費升級成爲時代主題。而這也爲奈雪的茶搭建了高端茶飲的市場基礎;加之“芝士茶”“歐包”等國內市場上的新興品類的出現喚起了新中產極大的消費熱情。

“下午茶”理念的普及、有高質產品做基礎,再配合適當的營銷手段,“一炮而紅”並不誇張。

衆多消費者有着“選擇困難症”,這不是一種疾病,但可作爲消費者“弱點”被多方“攻擊”。從衆心理、規避試錯成本致使“排隊”對消費行爲有重要影響。而包含限量、限時供應在內的飢餓營銷則營造了“錯過了這個村沒這個店”的“寧可錯殺、不可放過”的心理。“排隊”與“限購”相輔相成,不斷吸引消費者。

許多頭部奶茶店均被質疑過僱人排隊,對此無法考證歷史,但不少網紅店的迅速躥紅均包含此因素。

在新渠道、新紅利襲來之時,奈雪的茶也緊跟其上。有平臺統計,在小紅書,奈雪的茶6年間合作的KOL數量超過1000個。利用抖音、小紅書等多平臺投放,力求精準營銷。文化跨界、聯名,合作故宮、盲盒、元宇宙等被潮流寵愛過的風口,奈雪的茶也不愿錯過。

不僅奈雪的茶,平臺與新媒體渠道帶給新興品牌極大的便捷度。以往需要靠強產品力、差異化營銷才能打开的市場,此刻靠頭部主播說一句“买它”、KOL寫一句“寶藏”,流量明星帶貨便能迅速崛起;以往靠多年渠道積累才能達到的市場成績,如今靠流量平臺的反復強調便可直達消費者。新消費品牌崛起的“容易”當然也爲其之後的發展留下了隱患。

在新需求新理念與流量紅利的催生下,在資本紅利的暈眩中,新消費火了。2021年6月,2020年奈雪的茶上市首日市值高達240億人民幣;7月,完成5億美元D輪融資的喜茶,投後估值高達600億元。丸美股份巔峯時期市值也高達到370億人民幣。

而與過熱估值相對立的是新消費公司難看的財務數據。

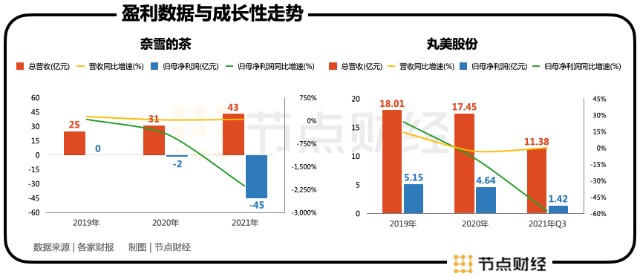

奈雪的茶雖然營收在增加,但2020以來增速明顯低於2019年,並且遠不及淨利潤下降的速度,近三年無淨利潤,去年更是虧了45個億,同比下降高達2141.27%;丸美股份也不樂觀,營收微增11.38%,淨利潤持續下降。成長性不足。

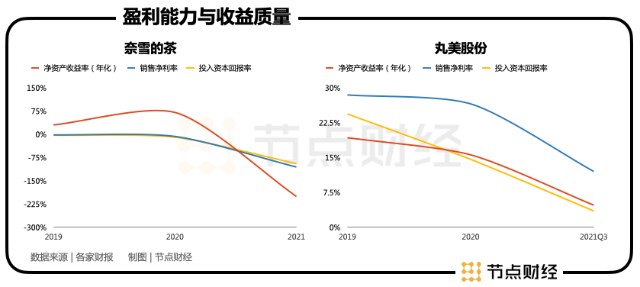

從盈利能力與收益質量來看,奈雪的茶近三年經歷了加速下降。反映企業籌資、投資及資產運營等活動效率的綜合指標淨資產收益率,奈雪的茶已經低至-200.2%;銷售淨利率-105.33%,相當於每銷售100元,淨賠105元;投入資本回報也低至-94.39%。丸美股份也呈現下降趨勢。

那么,靠賣貨做“慈善”的新消費品牌撐得起資本給予的高估值嗎?

/ 02 /

新消費是怎么冷起來的

冷靜來看,估值與業績的對弈中必然存在泡沫?是泡沫就勢必破裂。

新消費在一級市場的神話並沒有在二級市場延續。奈雪的茶上市以來股價暴跌超75%,遭到了股、利雙殺。無獨有偶,丸美股份市值蒸發超270億元,跌超75%;未上市的公司也呈現危機,喜茶大裁員,茶顏悅色大關店,盲盒等新消費形式遭到質疑。種種衰態,將新消費置於風口浪尖。

去年下半年,新消費月度融資事件數量比之上半年下降明顯,有頂級投資人曾表示新消費正“站在鄙視鏈最底層”。

圖片來源:易觀分析

從前文可知,新消費普遍具有互聯網基因,運用新型營銷渠道迅速打开市場,其背後主要依賴項是流量紅利。流量帶來的快消費在短時間迅速膨脹,“流量至上”將浮躁的氣息引入高潮。

人們漸漸在消遣中感受到空虛,“直播帶貨”、KOL種草等商業模式也被充分解讀,新鮮感與信任感在退潮。而流量的第一個退潮,當屬娛樂圈流量明星的接連出事,由人到物,由娛樂圈到直播圈到電商圈,人們开始意識到流量華而不實。

流量,不該是社會主流價值觀,由上到下認知逐漸深刻。

流量時代的過期,除了其華而不實,也因人口紅利的結束。《中國互聯網絡發展狀況統計報告》顯示截至2021年12月,我國網民達10.32億,互聯網普及率達73%,這意味增量流量博弈走向存量流量博弈。

而在此背景下,2021年奈雪的茶新增門店326家,總計817家門店,並在預計2022年仍新开350-400家門店。

資本的無序擴張很危險,而奈雪的茶的大幅虧損與門店擴張脫不开幹系。

店鋪在擴張,流量並沒有跟上,單位成本在增加,反而產品开始降價。而這並非因消費者羣體擴大,而只是行業內卷。在頭部奶茶的相互博弈中,似乎每個主體都紛紛敗下陣來。燒錢的生意模式受到挑战。

一味追求店面的擴張、市場密度的增大,卻忽略了質量監控、人員管理,安全問題多發。以此積累的高端奶茶品牌形象也不靈了,高價卻不能和高質劃等號。加之奶茶同質化程度較高,消費者粘性減弱。

化妝品行業則更爲明顯,丸美股份2021年前三季度營收11.38億人民幣,銷售毛利率高達62.49%,而銷售費用率就高達42.5%,將毛利喫個幹淨。用高企的銷售費用支撐市場,嚴重削弱淨利率,一門高毛利率的化妝品生意經過費用層層剝削,只剩12.02%的銷售淨利率。而丸美股份的情況只是行業內卷的縮影,並不算糟糕的。

銷售費用率高企,單位獲客成本增高,是整個行業都面臨的問題。珀萊雅、貝泰妮的銷售費用率也均達到了40%以上。照這個趨勢,越來越多的企業將面對增收不增利的局面。

催生新消費興起的重要元素不靈了,成本在增加、效率在減少。財務數據千瘡百孔,二級市場不相信故事。新消費獨角獸市值破滅與一級市場相互照應,越跌越沒人投,越沒人投越跌。新消費的如今之勢,是意料之外也是情理之中。

/ 03 /

新消費何去何從

曾經的甲之蜜糖怎么變成乙之砒霜?

抓住時代紅利沒有錯,許多傳統消費便因沒有跟上時代轉換被時代拋棄了,比如狗不理、承德露露等。

新消費錯的是什么?在資本的瘋狂追捧下,新消費品牌在快速崛起中开始自我膨脹。重術而輕道,重末而輕本。當時代風向轉變,衆多新消費品牌卻還停留在時代的上一階段,沒能在進化中豐盈自身品牌硬實力,以至於進入競爭後半程,發現賴以生存的紅利“拐杖”消失。

在無差別的流量紅利中起,也必然在無差別的流量紅利中落。

衆多新消費品牌在享受流量紅利和資本紅利的過程中,並沒有重視自身的精進——品牌的建設、產品力的不斷提升。比如奶茶的競爭壁壘與進入壁壘較低,極易被模仿,即便是做得不錯“奈喜樂”互相替代性也很強;而其他行業則更爲糟糕,比如化妝品行業,本身品牌壁壘不深,還左有老品牌迭代升級,右有國際大牌的“新化”,拋开流量,所剩無幾。

新消費去向何方?新消費的投資开始回歸理性,新消費也該回歸商業的本質。

商業的本質是什么?“創造價值並在價值交換中實現剩余價值”,最終達到的目的是永續經營。而在衆多連續無盈利的新品牌中,看不到剩余價值帶來的永續經營,取而代之的是資本擴張帶來的連續經營。

如何在燒錢與盈利間做平衡也是急需思考的事。此時沒有去追逐風口的投資尤顯貴格,比如我們可以從加華資本創始人宋向前的投資與採訪中,爲新消費尋得些許新思路。

一方面,捕捉時代變化的能力要強,要與時代共鳴。在我們對宋向前的採訪中,宋向前表示“這個時代需要真正的企業家,水大魚大的簡單競爭沒有了”。要抓住人口結構的變化、消費結構的變化、科技催發的效率迭代等變化。

快公司慢做,對新消費品牌來說,尤爲適配。對於廣大具有互聯網基因的新消費品牌來說,大部分收益來自於线上收入,而當消費結構發生變化,线上消費到達峯值附近,“體驗派”消費的新特點在帶領消費“返璞歸真”。线上品牌向线下發展或許很難,但可以發現發家於线下的傳統企業往往更踏實,有強產品力的支撐。新消費需要做“難而正確的事”。

另一方面,新消費需要在變化中尋找不變。“不變的是精耕用戶的終身價值,真真正正花時間、花精力爲市場、爲消費者創造好產品和好服務,真真正正爲社會,爲企業創造好的公司治理、好的公司價值,真正爲中國經濟創造好品臺好事業”。品牌不變的背後是對價值觀的堅守,而對很多新消費品牌來說,新形式的背後是感受不到價值觀的。

可以說新消費沒落是將道術顛倒了,新消費需要學會取勢優術明道。宋向前曾將品牌分爲三類,一類是制造型品牌,核心在於物美價廉;第二類是渠道型品牌,渠道強大能動銷帶貨;第三類是心智型品牌,能夠正確洞察和理解人性、品質和渠道、品牌的關系,從信任關系上建立和用戶的心智溝通。

很明顯,絕大多數新消費品牌不是心智型,“術”上很優秀,“道”上不明白。僅關注到了社交貨幣化,對渠道的利用大過了品牌與產品本身,並沒有建立其與消費者的強信任關系。

回歸本質,新消費還任重道遠。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

- 奈雪的茶(02150)

本文作者可以追加內容哦 !