特斯拉從不讓人失望

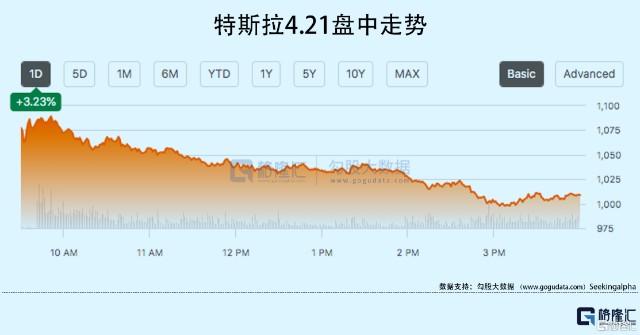

4.20盤後特斯拉發布新一季財報,營收和EPS都是大超預期。受此影響昨晚高开10個點,但未能成功維持漲勢,最終收漲3.2%。

我們從一些重點數據來看此次的財報——

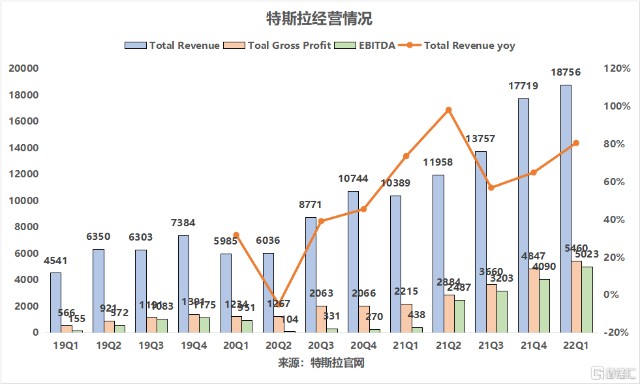

(1)全面超預期

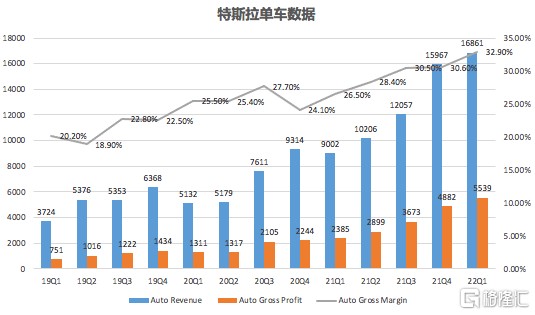

營收187.56億,同比+81%,預期179.2億;Non-GAAPEPS 3.22,同比+246%,預期2.27。汽車業務毛利55.39億,同比+132%,毛利率32.9%vs 預期28.4%。整體毛利率29.1% vs 預期25.8%。

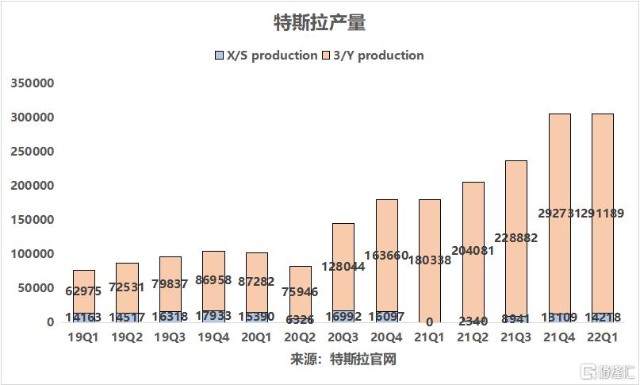

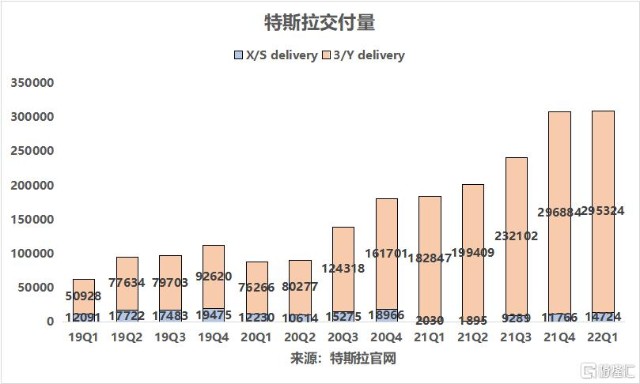

(2)交付量

Q1總產量30.5萬輛,同比+69%;總交付量31萬輛,同比+68%——這在供應鏈壓力和上海停工的情況下尤其難得。

馬斯克維持指引今年交付150萬(+60%),未來數年以50%增長。隨着上海復產,得州和柏林工廠正常开工,完成今年指引問題不大。未來50%的增長需要給出進一步產能(超級工廠選址和建設,還有電池廠)和產品(市場希望看到價格更低一點的車型)規劃,不過這個不用太擔心。

(3)需求

雖然3月一路提價,但終端需求仍然非常強勁。交付天數進一步從上一季的4天下降至3天(極低水平);另外此前有消息美國Model Y訂單排到23年。

有個有趣的現象:超級碗後特斯拉銷量暴增(沒有投廣告)。這大概是由於同行在超級碗上投放EV廣告,但消費者們自己做一做功課後發現還是特斯拉香。

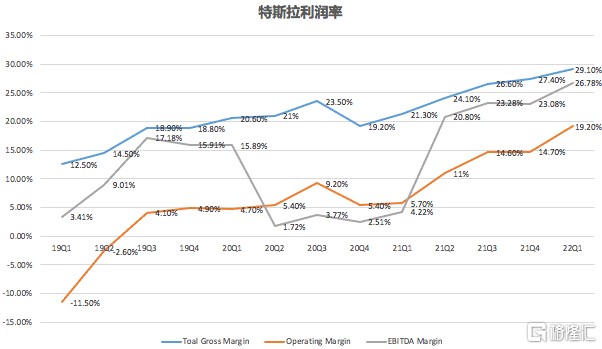

(4)利潤率

如前文,毛利率大超預期,持續提升。反映生產效率、供應鏈管理水平均非常優秀;另外強產品和品牌心智帶來強定價權,ASP提升。將特斯拉的利潤率和同行對比,可以明顯看到一根穿雲箭(紅色)。

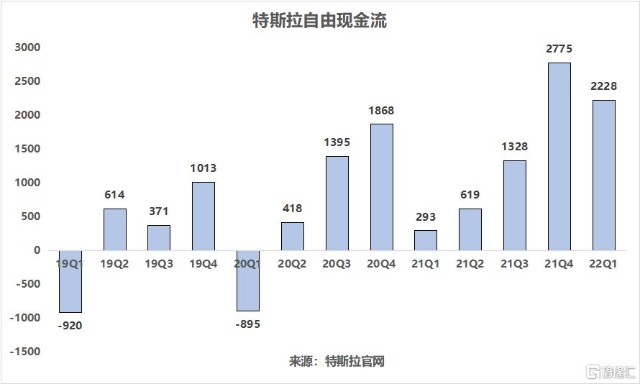

(5)現金流與債務

現金流保持良好,基本沒有債務。175億現金 vs 48億負債,自由現金流22億。(這有利於標普提升投資評級)

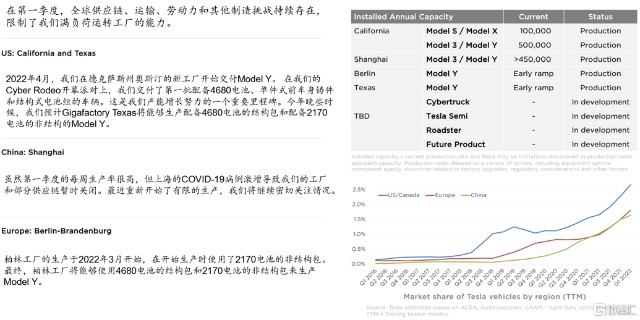

(6)各工廠情況和地區銷量

(7)估值

共識預期:22年EPS 10.53(此前10.66),對應PE 97.9x(盤後價1031);23年EPS 13.7(此前13.69),對應PE75x。老問題:預期明年增長30%有點太低了,這塊會有比較大的修復空間。

風險主要爲久期太長增加了不確定性。不過在衆多成長股中,特斯拉的確定性是非常強的。目前全球電車滲透率10%左右,遠不到退潮的時候。特斯拉會長時間處於供不應求狀態,產能穩步擴張。三電技術、生產效率、智能化等多方面都是獨一檔(起碼領先對手3-5年)。

最後,看看電話會裏的一些要點:

- Cybertruck明年實現量產,零件可能比傳統皮卡少20%-30%(不包括電池)。

- 4680電池進展:目前柏林工廠仍使用2170,預計今年Q3-Q4得州工廠率先生產搭載4680的ModelY。

- 上海停工:缺少幾周產能,可能Q2產量略低於Q1,但Q3-Q4將大幅提升,全年產量預計150萬輛。

- 鋰礦开採:特斯拉獲得一處鋰礦开採權,不過由於審批流程,實現需要一定時間。

- Robotaxi:通過Robotaxi(無人出租車)和FSD爲消費者提供每英裏成本最低的交通工具,未來乘坐Robotaxi的費用或將低於獲得補貼的公共汽車和地鐵車票。

- 800V架構:高電壓確實有一定優勢,但成本很高。可能未來採用800V架構,但需要足夠的規模化效應才能降低成本。

- 特斯拉(TSLA)

本文作者可以追加內容哦 !