碧桂園虛驚一場?

作者 | 荷默

編輯 | 蛋總

出品 | 子彈財觀

在全球股市行情普遍下跌之際,碧桂園也沒能逃避大跌的命運。

港股因佛誕節休市一天後,5月10日碧桂園股價开盤再跌10個百分點,盤中市值一度跌破1000億大關,不過在收盤時碧桂園股價略有回升,報收4.45港元/股,較上一個交易日下跌8.44%,總市值爲1030億港元。

目前,資本市場對碧桂園所持的悲觀態度,可能受周末一則消息所影響。5月7日,關於“碧桂園資金账戶被凍結”的消息刷爆地產圈、銀行圈乃至整個金融圈。

“碧桂園扛不住了?”“碧桂園出事兒了?”“碧桂園要暴雷了?”此類質疑聲此起彼伏,引發衆人熱議。

碧桂園究竟怎么了?這次風波是“一聲驚雷”還是“虛驚一場”?

1、風波始末

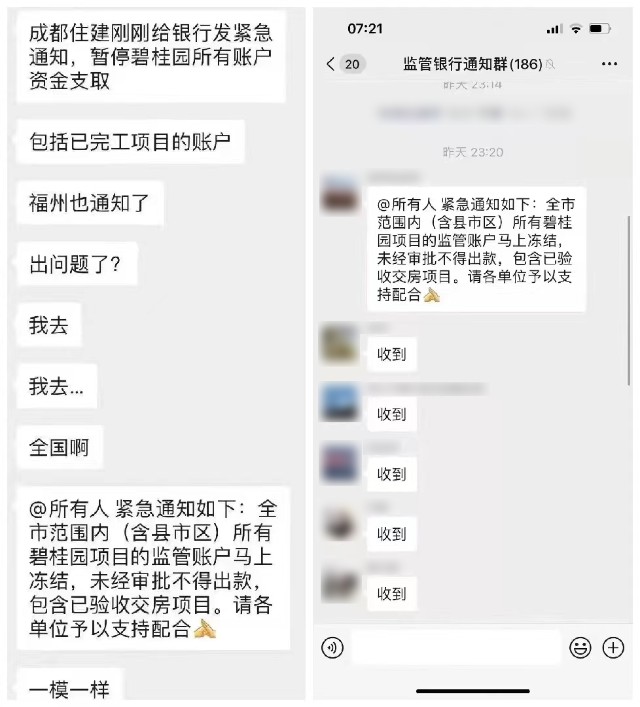

5月7日上午,幾張“碧桂園暴雷”的微信截圖流傳於各大社交平臺,據傳有多個城市住建局給銀行下發通知,要求“暫停碧桂園所有账戶的資金支取”或“凍結所有碧桂園項目的監管账戶”。

(圖 / 網絡)

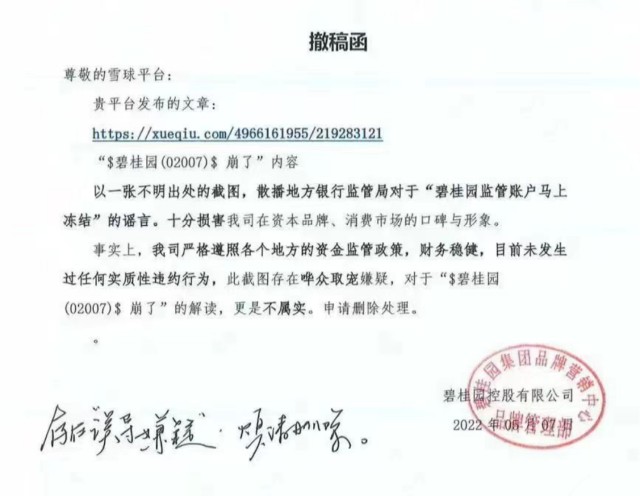

在消息廣爲流傳的當日,人們還沒看到碧桂園的澄清公告或者闢謠聲明,而是先看到了碧桂園要求平臺方撤稿的行爲。

碧桂園品牌管理部給雪球平臺下發“撤稿函”,稱平臺發布的《碧桂園,崩了》文章,以一張不明出處的截圖,散播地方銀行監管局對於“碧桂園監管账戶馬上凍結”的謠言,損害了碧桂園在資本品牌、消費市場的口碑與形象。並聲稱碧桂園目前未發生任何實質性違約行爲,此截圖存在譁衆取寵嫌疑,申請刪除處理。

(圖 / 網絡)

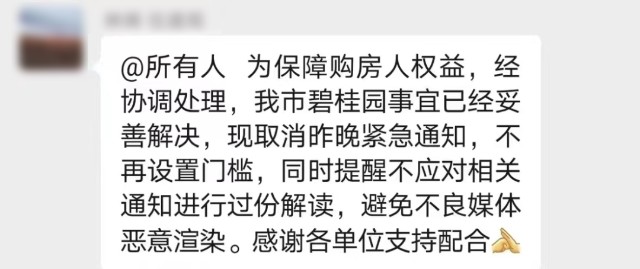

隨後,疑似福州住建局相關人士就此前的“凍結碧桂園账戶”再次聲明:“爲保障購房人權益,經協調處理,我市碧桂園事宜已經妥善解決,現取消昨晚緊急通知,不再設置門檻。”

(圖 / 網絡)

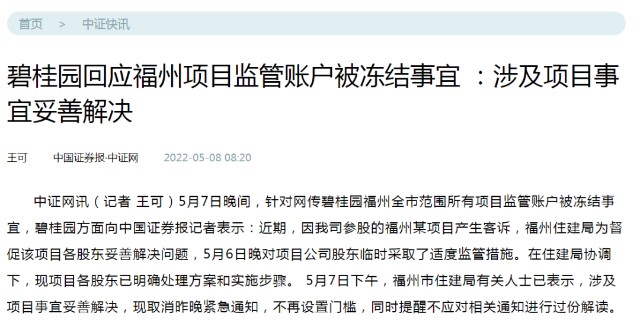

5月8日,中國證券報-中證網向碧桂園證實了這一事件,因參股的福州某項目產生客訴,福州住建局爲督促該項目各股東妥善解決問題,在5月6日晚對項目公司股東臨時採取了適度監管措施,並於5月7日取消了這一緊急通知,不再設置門檻。這一事件終將得以平息。

(圖 / 中國證券報-中證網)

正所謂無風不起浪,碧桂園這次被銀行“凍結”資金账戶並非空穴來風,而是事出有因。至少可以肯定的一點就是,碧桂園方面因未妥善處理某些問題引起地方監管部門的注意——最起碼從當時給予的“全市所有碧桂園項目凍結账戶”的處理方式來看,這背後的問題還挺重要的。

在短短的不到24小時內,碧桂園此次風波就迅速平息了,從中可以看到市場的輿論壓力和企業應對危機時的公關處理能力。畢竟,有恆大和融創的教訓在前,碧桂園再也經不起資本市場的情緒波動,想必主管單位也不愿看到又一個頭部房企面臨危機。

不過,有些問題解決了,並不能說明問題的不存在,更不能說明問題就沒發生。

2、銷售業績腰斬

客觀來看,碧桂園這次風波的源頭是一個客戶投訴的小問題,但竟然釀成如此軒然大波,那么在此背後,碧桂園究竟發生了什么?

說到底,還是行業發展和企業經營都沒有進入到預期的軌道中,投訴被處罰只是問題的一根導火索,在處理這個問題的表現上,碧桂園不是不能及時地正面回應,或許是更擔心資本市場再一次“過激反應”。

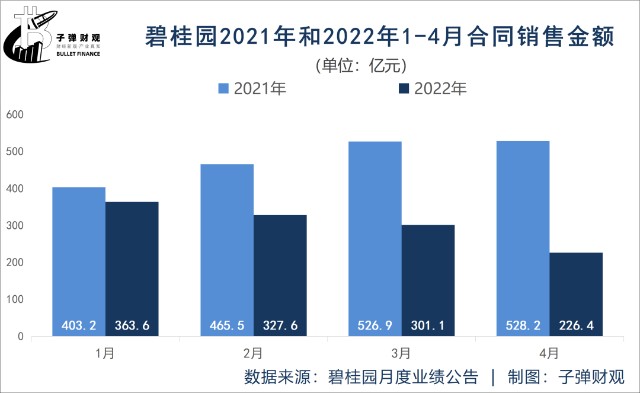

在這次風波發生前的5月4日,碧桂園發布4月的銷售業績公告表示:碧桂園及其附屬公司於2022年4月實現權益合同銷售金額約226.4億元人民幣,同比下跌57.14%;4月實現權益合同銷售建築面積約274萬平方米,同比下跌53.87%;折合權益合同銷售均價8,263元/平方米,同比下降了629元,同比降幅7.08%。

單從4月的公告數據看,說碧桂園的銷售業績“腰斬”並非危言聳聽。

根據近兩年月度業績公告可見:碧桂園在2022年1-4月實現權益合同銷售金額約1218.7億元人民幣,同比下降36.65%;1-4月實現權益合同銷售建築面積約1571萬平方米,同比下降27.60%;折合權益合同銷售均價7757元/平方米,平均下降1108元/平方米,同比下降了12.49%。

若是從今年的前四個月業績情況來看,碧桂園2022年4月銷售業績的“腰斬”並非單月的偶然情況,而是自年初开始一路下滑的“必然”。畢竟,在3月的時候碧桂園同比銷售金額就已經出現了42.85%的跌幅,4月只不過將這個跌幅進一步擴大了而已。

我們將2022年前四個月和2021年同期的銷售數據並列對比來看,2021年銷售業績一路高漲,2022年銷售業績一路下行,形成了一個近似“剪刀差”的走勢。

當然,碧桂園所面臨的問題也是當前房地產市場同樣面臨的問題:一方面整體市場的不景氣,需求端的預期被“打壓”嚴重,另一方面3、4月份大範圍的疫情防控,讓市場失去了一定的活力。

如果這種行業發展趨勢不能得到及時扭轉,碧桂園及其他房企出現危機或許只是時間的問題。

3、年報光鮮的背後

事實上,碧桂園2022年4月銷售業績的腰斬,除了市場的不景氣,還有2021年的有意收縮。

碧桂園2021年年報顯示:2021年碧桂園實現權益合同銷售金額約5580億元,權益合同銷售面積約6641萬方,基本維持住了2020年的銷售業績水平。2021年全年實現營收5230.6億元,同比增長13.0%;實現淨利潤269.3億元,歸母淨利潤267.97億元。

相比於恆大的“躺平”,和融創的“佛系”,碧桂園2021年的業績數據整體看起來還是不錯。

同時截至2021年末,碧桂園账面現金還有1813億元,和2020年基本處於持平狀態;平均融資成本爲5.20%,相較於2020年末下降36個基點;淨借貸比率爲45.4%,相比於2020年末下降了10.2個百分點。

能在2021這種整體市場急劇下行的大環境下,保持這樣平穩的經營狀況,甚至在某些核心財務數據指標中能優於往年,碧桂園已超出了絕大多數人的意料,實屬難得。

客觀來看,不否認碧桂園的業績數據“堪稱完美”,但也必須承認,這種完美或許只是碧桂園的“光鮮皮囊”,其背後的潛在問題同樣值得我們去正視。

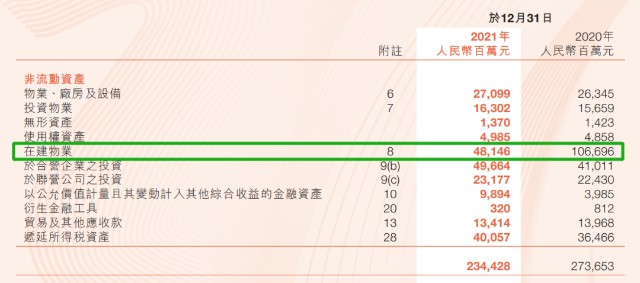

在2021年業績報的資產負債表中,在諸多相對平穩的數據面前,碧桂園2021年“在建物業”項目資產貨值下降至481.46億元,相比於2020年的1066.96億元直接“腰斬”,同比降幅達54.88%。

(圖 / 碧桂園2021年年報)

“在建物業”的“腰斬”意味着在這過去的一年裏,只有相較於2020年一半的項目在正常推進。同時,因突然間砍掉或暫停項目的开發節奏,必定會造成未來市場的供應短缺。

對於習慣了高增長的房地產行業,在經歷了2020年的減速後,轉向2021年的急剎車,這也是在給2022年的業績“埋雷”,從2022年前四個月的銷售業績來看,似乎也在印證這一問題。

一個年營收五千億的頭部房企,以蓋房子和买房子爲主業,如果在接下來的一年裏營收突然“腰斬”,這個僱傭了十萬人的地產巨頭該如何正常地運轉下去,資本市場又會對這個“失速”給予什么樣的市值反饋?

當然,從另一個角度來看,碧桂園在建物業的“腰斬”,也意味着其迅速地收縮战线,不僅能減緩一部分項目开發的資金壓力,還能解決一部分账面的資金流壓力。

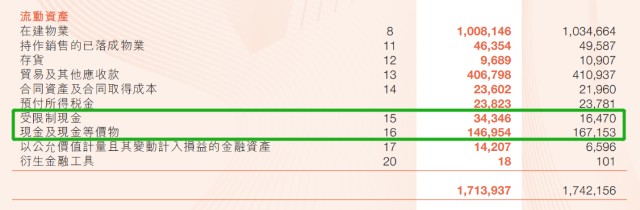

2021年業績報表示:截至2021年末碧桂園可動用現金余額1813.0億元,相比2020年的1836.23億元,僅減少1.27%。不管是從2021年的現金流數據還是同比變化來看,碧桂園在2022初還能有這么一筆账面資金,放在任何一個頭部房企中都算很不錯的。

(圖 / 碧桂園2021年年報)

但細看就會發現,這1813億元裏邊有343.46億元是受限制現金,也就是不能隨便支取的錢,相比2020年翻了一倍還要多。雖說數額不大,但佔比也有18.94%,這個變化趨勢更是值得關注。

要說有這1469.54億元的現金流也不錯,可這筆錢背後的代價卻是在建物業的“腰斬”。

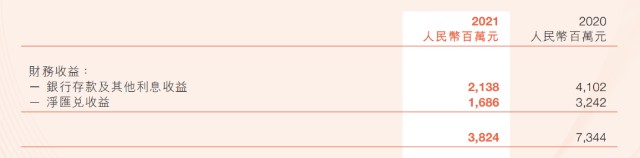

此外,「子彈財觀」在財報中還發現一個小細節,2021年碧桂園數千億的账面收支背後,財務收益僅有38.24億元,相比2020年的73.44億元,同比大跌47.92%。若是細分來看,2021年銀行存款及其他利息收益有21.38億元,相比於上年的41.02億元淨減少19.64億元,同比跌幅達47.88%。

(圖 / 碧桂園2021年年報)

碧桂園連續兩年的銷售業績、營業收入和現金流實現基本持平,利息收入按理來說也應該基本保持穩定才對,但如今這個同比降幅就難免讓人“摸不着頭腦”了。

對此,業內有一個猜測是:爲應對潛在的流動性風險,碧桂園或將長期存款變短期存款,定期存款變活期存款,以備不時之需?當然,至於事情的真相到底如何,目前我們尚無準確定論,一切留給後續碧桂園的業績表現及資本市場來定奪。

4、結語

從2022年的銷售業績和周末這波暗流湧動中,人們看到了碧桂園的無力和無奈;從2021年的年報,更看到了民營房企的辛酸和悲涼。

碧桂園的2021年,雖有種種的不完美,但依然不可否認它還是諸多民營房企的榜樣和標杆,而且還沒有走到“擺爛”這一步,依舊在爲提升業績而努力。

但結合2022年前四個月銷售業績來看——市場的疲軟和企業的無力已是現實,但愿碧桂園不僅是將某些風險“推後”,也期待其及整個房地產市場還能迎來“扭轉乾坤之勢”。

“過去一年,房地產行業大浪淘沙,劇烈調整,給每一位行業參與者帶來了巨大的挑战……”,“本集團的營運受到地產發展、地產投資及地產相關業務多重特有的風險因素影響……”這是碧桂園年報中發出的一聲沉重哀嘆。

*文中題圖來自:視覺中國,基於RF協議。

本文作者可以追加內容哦 !