掌門陷困,張翼失意

作者 | 黃燕華

編輯 | 蛋總

出品 | 子彈財觀

最近,一則人事變動消息讓靜悄悄的教育行業又掀起了波瀾。

5月9日,掌門教育發布公告,宣布管理層人事變動情況,委任余騰爲公司創新業務副總裁,自2022年5月6日起生效,余騰將負責公司創新計劃的業務發展和战略規劃。

這個新消息讓人注意到,作爲K12教育賽道中少有幸存者之一,掌門教育仍在極力向素質教育、智慧教育以及進校等多元業務轉型。

事實上,自“雙減”政策落地至今已有10個月,K12學科培訓行業已悄然發生巨變。據教育部副部長宋德民此前公开表示,截至2021年底,學科類培訓线下與线上機構壓減率分別爲91.45%和87.07%。

那么,面對日趨嚴格的外部監管環境,以及新入局領域諸多未知的挑战,掌門教育有多少勝算能轉型成功?其當前面臨的棘手問題又有哪些?

1、多次喫監管罰單

熟悉掌門教育的人都知道,這家公司一开始並不是做在线教育的。

掌門教育最早成立於2005年,其前身是一家坐落於深圳的狀元俱樂部,以线下培訓爲主;四年後,狀元俱樂部更名爲掌門教育,並創建第一家线下品牌店;到了2014年,掌門教育又更名爲“掌門1對1”,同時全面轉型提供在线一對一教育服務,並獲得了天使輪融資。

在此後的6年時間裏,掌門1對1共完成7輪融資,保持着每年至少融資一次的節奏,融資總額高達數十億元。站在它背後的不乏順爲資本、華平投資、元生資本和軟銀愿景基金等投資界的明星。

總體而言,掌門教育的發展還算順風順水。然而,變化發生在2021年的5月——上海市市場監管局依法對掌門1對1實施虛假宣傳和價格欺詐違法行爲,處以頂格罰款250萬元。

不過,這張罰單並沒有讓掌門教育按下上市暫停鍵。

2021年6月8日,掌門教育頂着“中小學在线1對1第一股”的頭銜在美國紐交所正式掛牌上市,發行價爲11.5美元/股,开盤後股價即上漲並在盤中觸發兩次熔斷。但隨後股價开始回落,截至上市首日收盤,掌門教育股價報16.99美元/股,較發行價上漲47.74%,總市值26.79億美元。

然而,令外界感到詫異的是,赴美上市剛滿一個月,掌門教育的核心高管便發生了變動。

2021年7月9日,掌門教育發公告稱,Ricky Kwok Yin Ng(吳國賢)已辭任掌門教育首席財務官(CFO)和董事的職務。

更讓人不解的是,這距吳國賢出任該公司CFO一職才8個月時間。據「子彈財觀」了解,2020年5月,吳國賢出任掌門教育董事,自2020年11月起擔任公司CFO職務。

在此次高層變動後,掌門教育再次收到監管罰單。

天眼查信息顯示,2021年7月14日,掌門1對1關聯公司上海掌伊網絡科技有限公司新增行政處罰,處罰事由爲違反《中華人民共和國廣告法(2015)》第二十四條第(三)項規定,發布教育、培訓廣告,處罰結果爲罰款30萬元並責令停止發布,處罰單位爲上海市市場監督管理局。

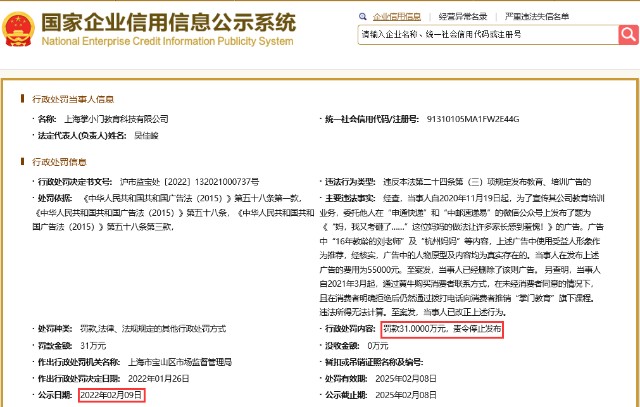

2022年2月9日,國家企業信用信息公示系統顯示,因通過黃牛購买消費者聯系方式並推銷“掌門教育”旗下課程,掌門1對1關聯公司上海掌小門教育科技有限公司被上海市寶山區市場監督管理局罰款31萬元。

在掌門教育多次收到罰單的背後,家長方面的不安情緒也逐漸增多,加上重磅落地的“雙減”政策,共同引發了消費者市場與資本市場對掌門教育的悲觀態度。

2、股價暴跌超9成

事實上,在“雙減”政策之下,掌門教育多個財務指標已出現惡化的跡象。

就拿營收來說,根據財報,2021年第四季度掌門教育實現營收5.06億元,較2020年同期的9.46億元下滑近一半,達到46.56%。

又比如毛利潤,財報顯示,2021年第四季度掌門教育毛利潤爲2.05億元,較2020年同期的4.16億元減少過半,達到50.73%。

再看毛利率,根據財報,2021年第四季度掌門教育毛利率爲40.6%,比2020年同期的44.0%下降3.4個百分點。

此外,掌門教育也陷入了持續資不抵債的尷尬局面。財報顯示,截至2020年12月31日,掌門教育的總資產爲54.30億元,低於總負債的56.51億元;而截至2021年12月31日,掌門教育的總資產爲25.27億元,仍低於總負債的33.74億元。

而且,掌門教育的總資產與總負債之間的差距在進一步擴大,已由截至2020年12月31日的2.21億元增至截至2021年12月31日的8.47億元。

除了財務指標,掌門教育的股價亦受到重大影響。

「子彈財觀」注意到,截至美東時間2022年5月11日收盤,掌門教育股價報0.695美元/股,較歷史高點的20.52美元/股跌超九成,高達96.61%,總市值爲1390萬美元。

而股價的跌跌不休,也讓掌門教育收到退市警告。

2022年4月14日,掌門教育收到紐交所警示函,因其總市值和股東權益低於紐交所的合規標準。根據相關標準,如果一家公司在30個交易日內的總市值低於5000萬美元且其股東權益低於5000萬美元,則該公司將被視爲低於合規標準。

截至2022年4月11日,紐交所對掌門教育當前財務狀況的審查顯示,其30個交易日平均市值約爲2610萬美元。截至2021年12月31日,掌門教育上一次報告的股東權益約爲-1.329億美元。

紐交所要求掌門教育在收函後的90天內回復一份商業計劃,證明其在收函後的18個月內符合紐交所持續上市標準。

此外,掌門教育還慘遭集體訴訟。2021年11月,美國律師事務所Robbins Geller Rudman&Dowd LLP將代表掌門教育美國存托股(“ADS”)的購买者提起集體訴訟,將指控掌門教育、其部分高管以及IPO承銷商違反1933年《證券法》。

根據案件指控,中國在线教育市場的快速增長導致欺詐活動急劇增加,包括虛假廣告、僞造教師資格、誇大學生表現和價格欺詐。爲了應對這些過度行爲,國內政府在掌門教育首次公开募股後不久通過了嚴格的新規,試圖清理該行業的弊端行爲。

掌門教育集體訴訟稱,這些擬議措施的真實範圍和效果在首次公开募股前已經是被告所知道的潛在風險,並且很可能對掌門教育的業務和未來經營業績產生重大不利影響,但被告掌門教育並沒有向投資者披露。

另值得注意,自“雙減”政策落地以來,掌門教育的口碑信譽方面也出現下滑現象。

據「子彈財觀」觀察,截至2021年7月8日,在黑貓投訴平臺上,涉及掌門1對1的投訴合計達512條,而截至2022年5月12日,這一數值已飆升至5363條,翻了十倍之多。網友們對掌門1對1的投訴主要爲退費難、霸王條款、虛假宣傳、誘導消費、教學效果差以及售後服務差等。

此外,掌門教育關聯公司曾被列爲被執行人。天眼查信息顯示,4月22日,因拖欠有米有量(廣州)科技有限公司的服務費用,掌門1對1關聯公司上海掌小門教育科技有限公司被上海市寶山區人民法院列爲被執行人,執行標的約30.5萬元。

由此看來,掌門教育當前正處於“內外交困”的局面,到底該從何處找到切入口去破局?

3、掌門能成功轉型嗎?

面對這場史無前例的發展危機,掌門教育與許多同行一樣也在積極展开自救。而自救的方式不外乎兩種:开源和節流。

先看开源,一方面,掌門教育在C端業務方面正推進個性化素質教育。據「子彈財觀」了解,掌門教育在語言培養、藝術教育和科學啓蒙等領域分別推出口才、美術和編程三類素質教育課程,沿用一對一授課形式和智能化AI技術,提供測評、針對性診斷和個性化學習路徑規劃。

另一方面,掌門教育繼續加碼B端業務布局。「子彈財觀」了解到,在智慧教育服務、進校業務等領域,掌門教育將人工智能、大數據跟教育相融合,不斷在產品技術側加碼。

目前,掌門教育已形成素質教育與學科教育相輔相成的綜合性教育矩陣,基本完成教育領域B端和C端業務整體布局。

再看節流措施。衆所周知,最直接有效的降本方式就是減員,掌門教育也是該降本方式的實施者之一。

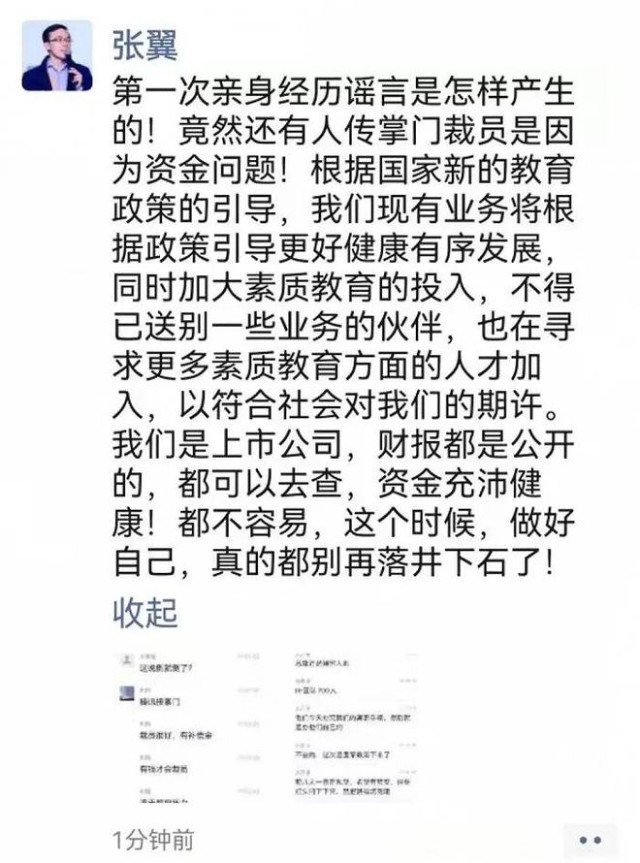

2021年7月末,一則網傳微信對話顯示,掌門1對1正在進行裁員。知情人士稱,“HR團隊700人,今天辦完我們的離職手續,然後就是辦他們自己的。掌門總部就留了少部分人,搞搞新項目,不行就都散了。”

此外,還有員工在職場社交平臺脈脈上爆料稱,掌門教育要裁員70%。

對於上述傳言,掌門教育創始人兼CEO張翼在朋友圈予以回應,“根據國家新的教育政策的引導,我們現有業務將根據政策引導實現健康有序發展,同時加大素質教育的投入,不得已送別一些業務的夥伴,也在尋求更多素質教育方面的人才加入,以符合社會對我們的期許”。

不過,從回應來看,張翼並未否認裁員一事,而是在強調掌門教育裁員是因爲轉型,並非資金問題。換言之,掌門教育裁員是真,業務收縮調整也是真,只是尚不至於退租倒閉。

除了裁員,掌門教育也在大幅縮減營銷开支。根據財報,2021年第四季度掌門教育的營銷費用僅爲234.7萬元,而2020年同期的費用爲9.43億元,同比下降了99.75%。

實際上,縮減的不止掌門教育的營銷开支,還包括其管理开支。財報顯示,2021年第四季度掌門教育的管理費用爲0.53億元,比2020年同期的0.74億元減少29.01%。

此外,掌門教育也在極力減少研發开支。根據財報,2021年第四季度掌門教育的研發費用爲0.63億元,較2020年同期的0.89億元下降29.91%。

不難看出,掌門教育正極其努力地自救。不過,要想轉型成功絕非易事。畢竟,任何企業轉型都離不开資金的支持。對於掌門教育來說,“雙減”之後,其近乎喪失佔營收絕對大頭的學科培訓業務。

而掌門教育新發力的素質教育業務也並非“躺賺業務”。

一來,學生家長對素質教育的需求本就不夠剛性。

二則,素質教育也遭到政策強監管。2021年11月9日,教育部等八部門發布《關於做好校外培訓廣告管控的通知》,其中提到,不區分學科類、非學科類,要確保做到主流媒體及其新媒體、網絡平臺以及公共場所、居民區等线上线下空間不刊登、不播發面向中小學(含幼兒園)的校外培訓廣告。

2022年3月3日,教育部等三部門發布《關於規範非學科類校外培訓的公告》,明確指出,非學科類校外培訓機構預收費須全部進入本機構收費專用账戶。面向中小學生的培訓不得使用培訓貸方式繳納培訓費用。不得一次性收取或以充值、次卡等形式變相收取時間跨度超過3個月或60課時的費用。

此外,掌門教育加碼布局的B端業務同樣不容樂觀。畢竟,ToB企業往往面臨項目單價高、回款周期長、流程和手續繁瑣等問題,如果再疊加墊資等因素,欠費和壞账很有可能就影響了企業的正常經營。

總體而言,掌門教育自身造血能力較之前已大幅下降。

與此同時,掌門教育的外部資本輸血之路也行不通。據「子彈財觀」了解,一方面早前押注在线教育的資本开始撤離;另一方面,原本計劃加碼在线教育的投資人,紛紛暫緩甚至暫停了相關項目的投資。

除了資金相對有限,掌門教育轉型面臨的另一個問題在於其不夠聚焦。如前文所述,掌門教育同時布局素質教育、智慧教育以及進校業務等諸多領域。這意味着,掌門教育的組織會逐漸變重,優勢資源難以集中投入到一個領域,且很難構建核心壁壘。

此外,掌門教育轉型還面臨新進行業競爭激烈的局面。就拿少兒編程行業來說,掌門教育前有編程貓、核桃編程等老玩家的正面迎战,後有猿輔導、作業幫等新玩家的圍追堵截。

總體而言,掌門教育正通過裁員、轉型等方式極力自救,但政策環境的不明朗以及新進領域的不確定性,或許都會爲掌門教育未來的發展蒙上陰影。歷史上無數的战爭告訴我們,在關鍵時刻集中優勢兵力攻打一處,或許才是真正的突圍之要。

*文中題圖來自:視覺中國,基於RF協議。

本文作者可以追加內容哦 !