刪庫陰影下,微盟苦求第二增長曲线

微盟的日子似乎也並不好過,一方面正在遭遇天花板的危機,苦苦尋求第二增長曲线;此外,一次因管理不善導致員工刪除數據庫的“人禍危機”,讓微盟創下了單日股價蒸發之最,此事件至今影響巨大,衆多商戶仍心有陰影。

作者丨曉宇

編輯 | 西貝

放眼望去,幾年來的中國互聯網市場儼然一片寒冬。伴隨着業務收縮調整和裁員潮,市場更是羣狼環伺,風聲鶴唳。從瘋狂燒錢到紅利耗盡,許多SaaS初創企業倒在了A輪、B輪的路上,更有許多企業依靠裁員苦苦掙扎。

頭部玩家微盟的日子似乎也並不好過,一方面正在遭遇天花板的危機,苦苦尋求第二增長曲线;此外,一次因管理不善導致員工刪除數據庫的“人禍危機”,讓微盟創下了單日股價蒸發之最,此事件至今影響巨大,衆多商戶仍心有陰影。

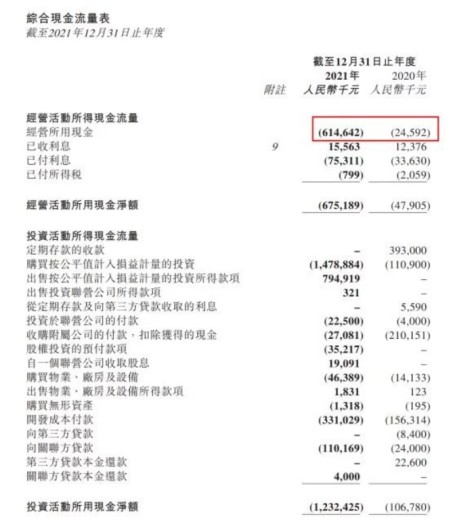

據微盟最新公布的2021年報顯示:其由2020年盈利1.08億元,在2021年轉爲虧損5.66億元

01

刪庫陰影

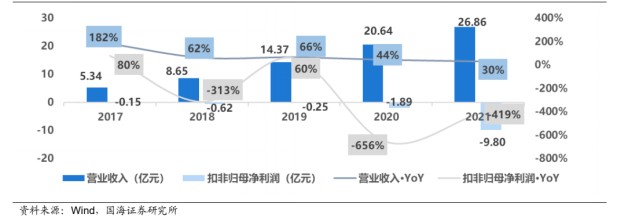

3月28日,微盟發布了2021年年報。數據顯示,2021年度微盟實現收入26.86億元,同比增長36.4%。其中,數字商業收入19.67億元,較去年同期增長70.9%,數字媒介收入7.19億元。

另一邊,快速增加的虧損同樣引人注目。2021年,微盟全年淨虧損8.53億,經調整淨虧損5.66億。關於虧損,微盟指出是由於科研和用人方面進行了大規模投入,促進企業在選擇第二條曲线的轉型方向上快速發展。

然而,研發費用的增長也從另一方面說明了微盟還沒有找到控制成本的途徑。

另一邊,隨着TSO全鏈路營銷策略(Traffic流量;S SaaS;Operation運營)的开展,微盟集團數字商業板塊中的商家解決方案也在逐漸成熟。

財報顯示,2021年,微盟商家解決方案收入7.79億元同比增長47.5%;實現精準投放毛收入109.5億元同比增長12.1%;付費商戶數57909名增長26.7%,每用戶平均收益13454元。

訂閱解決方案實現收入 11.88 億元,付費商戶數量爲 10.28 萬名,流失率回落到 23.3%;其中,智慧零售業務受商戶數量和 ARPU 高增長驅動,實現收入 4.26 億元,品牌商客戶達 1003;中小商家數量爲 5123 家。

總體來說,整個2021年,微盟加大研發投入力度,深化TSO全鏈路營銷布局;推出微盟企微助手深化私域布局;聯合海鼎推出智慧商超、智慧生鮮解決方案,在一定程度上夯實了基礎,但居高不下的成本仍然是首要問題。

我們再對比微盟2020年的財報,雖然根據財報顯示,微盟2020年營收同比增長超40%,連續三年實現經營性盈利。但仔細觀察這些數據是剔除了SaaS破壞事件賠付後的。若考慮上“刪庫跑路”SaaS事件,則微盟2020年由盈轉虧,淨虧損11.6億元。

2020年2月23日19:00左右,微盟集團監控系統發出警報,獲悉SaaS業務服務出現故障,該故障使得大面積服務集羣無法響應,生產環境及數據遭受嚴重破壞。有商戶反映,微盟的SaaS業務服務突然宕機,商鋪後臺的所有數據被清零。隨後微盟集團召集相關技術人員進行排查。

2020年2月25日,微盟集團發布公告稱,SaaS生產環境及數據遭到員工人爲破壞,導致公司當前暫時無法向客戶提供SaaS產品。犯罪嫌疑人是微盟研發中心運維部核心運維人員賀某,因生活不如意、無力償還網貸等個人原因,於2月23日晚18點56分通過個人VPN登入公司內網對微盟线上生產環境進行破壞,導致大面積服務集羣無法響應。

微盟公告中還表示,預計2月25日24時前生產環境將修復完成,微盟所有新用戶將可恢復服務,老用戶由於數據修復時間問題,將提供臨時過渡方案,預計老用戶數據修復可在2月28日24時前完成。但事實上,直到3月2日,微盟才發布公告稱,在騰訊雲團隊協助下,公司數據才全面找回。

受刪庫事件影響,微盟市值一日之內蒸發約12.53億港元。截止至2020年4月30日,“刪庫”事件造成微盟公司支付恢復數據服務費、商戶賠付費及員工加班報酬等經濟損失共計人民幣2260余萬元。

有業內分析師認爲“微盟刪庫的事情不是SaaS技術的問題,是國內對於信息安全重視度不夠的問題。”

對此,在公布的數據安全保障計劃中,微盟稱,事故雖由員工的不當行爲引起,但也暴露出公司在數據安全管理方面的不足之處。爲此,公司已邀請外部數據安全專家協助本公司制定和評估數據安全保障計劃,主要覆蓋生產環境和數據權限的分級管理和執行、將數據移轉到騰訊雲數據庫、加強意外事件快速應對能力以及運維人員的法律和職業道德學習等方面。公司正在逐步落實上述數據安全保障措施,以避免此類事故的再次發生。

02

背靠騰訊大樹

談起微盟的成立,不得不提的就是當年的TA之战。9年前,微信和淘寶互相屏蔽,以微盟爲首的SaaS服務商應運而生,變相推動了微盟的發展。

在2021年,阿裏巴巴和騰訊“破冰”的消息誤傷了微盟。據報道,“阿裏巴巴的初步舉措可能包括將騰訊控股的微信支付引入淘寶和天貓;而騰訊可能將允許阿裏巴巴的電商信息在微信分享,或者允許微信用戶通過小程序使用阿裏巴巴的一些服務。”

消息一出,“半年跌去560億港元”的微盟再也不能在騰訊背後“躺平”了。

誠然,微盟是靠着微信的生態生存發展的,商戶看重微盟的是私域流量,而今微信和淘寶要互相开放生態,這就將微信的私域流量價值大大降低,這個變化對微盟來說意味着極大的不確定性。

事實上,作爲騰訊的“嫡子”,微盟背靠微信,被賦予了很高的起點。2021年5月,騰訊增持微盟,截至目前持有微盟9.08%的股份。可以說,微盟在騰訊生態體系下活得非常“滋潤”。

而且,微盟對接的騰訊社交廣告現已成爲推動騰訊營收增長的強大動力,騰訊給了微盟流量和生態平臺,其生態下廣告等增值服務可以給商戶或者代理商帶來持續價值,雙方互利互惠。騰訊阿裏互相开放生態看似造成了SaaS市場短期波動,實則也催生了全新的互聯網开放生態體系,SaaS服務商們反而更有機會加速全渠道全平臺的布局,並因此受益。

03

“SaaS第一股”

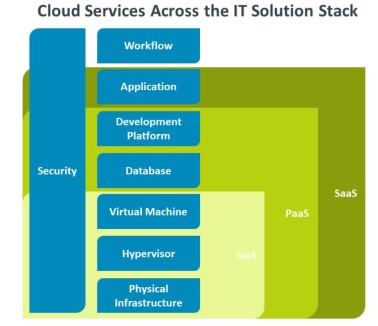

微盟被稱爲中國的“新經濟SaaS第一股”。IaaS、PaaS、SaaS分別是雲計算的三種主要類型,隨着數字化浪潮來襲,加上疫情帶來企業“雲”的需求,SaaS行業成爲資本熱捧的風口,

歸根結底,這三種雲計算服務之間的區別在於控制層。IaaS爲客戶提供了最大的控制權,因爲他們負責其應用程序、數據運行、中間件和操作系統;PaaS客戶需要管理他們的應用程序和數據,而SaaS的客戶只負責他們自己在軟件中的數據。

對於初創公司和小型企業來說,如果沒有時間、資金或專業知識來構建自己的應用程序,SaaS便是最好的選擇;較大的公司可能會將SaaS技術用於短期項目或應用程序。因此,任何公司在處理需要網頁和APP時都可以從SaaS技術中受益。

微盟的SaaS是基於微信平臺,爲商家搭建线上微商城和零售餐飲等O2O門店的產品,提供商品管理、用戶管理、營銷玩法、數據分析等等功能。其中,商業雲重點布局電商、零售、餐飲、本地生活和酒旅等子類,推出了微商城、智慧零售、智慧餐廳、智慧酒店等一系列產品。

在提供SaaS服務的同時,微盟也幫助商戶實現全鏈路營銷服務和精準營銷服務,在財報中,具體體現爲數字商務和數字媒介兩塊業務。去年,微盟提出了TSO战略,將流量獲取、SaaS服務和私域運營賦能打通,這個战略讓選擇微盟的商戶們經營收益增加,選擇微盟的商戶規模就擴大了。

短期來看,微盟的SaaS業務受益於疫情的催化,長期則是商家主動降低運營成本的需求。微盟的SaaS業務幫助商家在微信平臺上構建自己的私域流量,並通過小程序主動觸達用戶,不受平臺的幹預。

04

私域流量紅利

目前,私域流量在電商行業仍然存在很高價值。隨着公域流量的獲取成本越來越高,流量的增量空間紅利被逐漸消耗光,這導致幾乎所有電商都在挖掘私域流量的價值。私域流量不僅可以反復利用,還能隨時觸達。

從某種程度上來說,微信視頻號就是過去十年微信生態的一個縮影。公衆號跟信息流小程序互動,社羣分享、私域沉澱,正隨着“一微一號”的模型徹底深入市場。

在這裏,我們所熟悉的微信公衆號一切能力都可以被視頻號再次去強化一遍。品牌營銷將從私域標配微信公衆號,逐步演變爲半廣場式的“一微一號”,通過在視頻號中間插入微盟或第三方平臺自己开發的小程序,從而進入到直播間,做整個商業導流。

而對於小商戶來說,私域流量也不可或缺,私域流量本身不易受外部影響,有天然的壁壘,就會爲小型商戶用低成本構建一個護城河,另外私域流量本身有更多與商戶之間的連接方式,可以反復利用的特點,能讓小型商戶在私域流量內進行試錯。這對於商戶的經營管理模式迭代也有非常積極的影響。

在“互聯互通”的背景下,微盟率先接入微信外部流量跳轉小程序功能,允許用戶通過點擊短信、郵件、微信外網頁等短鏈接直接跳轉進入微盟小程序商城;同時,微盟旗下微商城、智慧零售解決方案打通微信、抖音、快手、支付寶、百度、QQ、QQ瀏覽器、視頻號、小紅書、騰訊惠聚平臺等公域流量入口,爲品牌構建私域增加公域引流路徑。

日前,上海微盟,面向零售及餐飲企業,發起商家抗疫扶持計劃。首先,微盟將着力促成多個商家之間私域流量互換,並在品牌間進行異業合作時,免費提供每場最高達百萬級流量曝光支持。其次,微盟將免費爲企業提供定制化的企業級內購項目策略支持,开放企業級內購專屬插件等技術支持;此外,微盟還將免費开放“智慧零售系列公开課”和“視頻號系列公开課”,最後,微盟將通過微盟學堂,免費共享約400節視頻課程,向行業輸出多年沉澱下來的運營知識和方法論。

不難看出,微盟正在積極拓展商業領域,尋找更爲清晰的定位。在SaaS賽道上,紅利期也尚未結束,不知微盟能在互聯網的寒冬交出怎樣的成績呢?

本文作者可以追加內容哦 !