小米淨利潤腰斬,雷軍的“春天”仍未到來

營收同比下滑、淨利潤慘遭腰斬,股價卻先跌後漲,如此刺激的劇情就發生在最近兩天的小米身上。

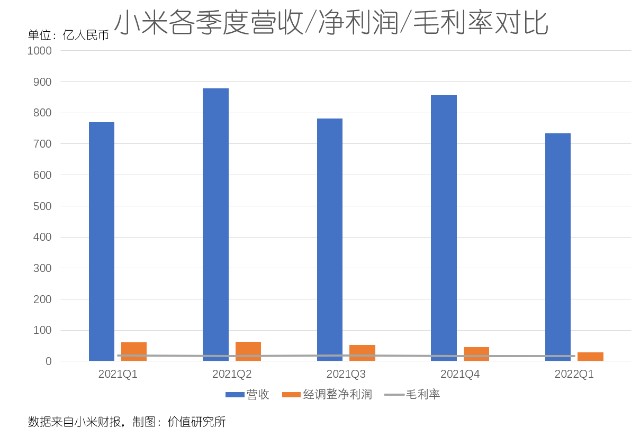

5月19日港股盤後,小米公布2022財年一季度財報,多項數據令人失望:總營收爲734億元,雖稍高於市場預期,但同比錄得4.6%的跌幅;經調整淨利潤僅錄得28.59億,同比大跌52.9%,同時還刷新了一系列尷尬紀錄;整體毛利率爲17.1%,同比下滑1.1%,127億的毛利潤也是2020年四季度以來的最低點……

客觀地說,小米淨利潤出現腰斬,汽車這只吞金巨獸要負上很大責任。但從營收端來看,手機、IoT、互聯網三項業務各有各的問題。

高端市場是小米當下最大追求,也是挽救手機業務頹勢的關鍵。可惜的是,這條高端之路走得並不順:供應鏈危機、线下渠道根基不穩、品牌形象欠奉以及產品品質未能達到預期等問題,都亟待小米解決。

當然,小米沒有想過認輸,它們也還有自己的王牌:智能生態。

在萬物互聯時代,智能手機承載的使命已經不單單是一個手機那么簡單了,而是一個連接各種智能硬件的終端設備。靠着完整的智能生態鏈,增加手機的科技附加值,會不會成爲小米叩开高端市場大門的一種方式?

(圖片來自子圖網)

同比暴跌52.9%,誰在吞噬小米的利潤?

5月19日港股盤後,小米集團公布2022財年一季度財報,各項核心數據表現慘淡:營收同比下滑、調整後淨利潤慘遭腰斬、毛利率繼續低迷……

消息一出,資本市場立即作出反應,小米盤後跳水跌近5%。但來到周五,行情發生了一百八十度大轉彎:小米股價高开高走,最終收漲5.96%,一掃前一日的頹勢。

在價值研究所看來,行情如此反復,皆因市場雖對小米當下表現不滿,但始終對其未來抱有信心。

在疫情的侵擾下,供應鏈危機遲遲無法緩解、社會消費整體低迷,誰都知道手機行業的日子不好過,小米的營收、利潤雙降也並非無法理解。

但對於小米的表現,市場還是應該保持謹慎。畢竟仔細翻看財報數據就可以發現,其挑战是多方面的:智能手機出貨量下滑、成本飛漲、汽車等新業務距離盈利還有很長一段距離……

1、營收、利潤齊下滑,造車導致成本飛漲

小米的一季度成績單,營收、利潤是最讓資本市場失望的數據。

數據顯示,該季度小米總營收爲734億元,雖稍高於市場預期,但同比錄得4.6%的跌幅。需要注意的是,這是小米自2018年登陸港股以來首次出現季度營收同比下滑。縱向對比,過去幾個季度小米營收增速屢次刷新下限,增長乏力早已成爲一個老大難問題。

但更令人大跌眼鏡的,還要數淨利潤的暴跌。

一季度,小米經調整淨利潤僅錄得28.59億,同比大跌52.9%,同時還刷新了一系列尷尬紀錄:這是自2020年二季度以來的最低水平,而當時還是全球疫情最嚴重的階段;3.9%的淨利潤率則創上市以來新低,同比、環比分別下滑4%和1.3%……

營收、利潤雙雙走低,毛利率自然好不到哪兒去。根據財報數據,一季度小米整體毛利率爲17.1%,同比下滑1.1%,127億的毛利潤也是2020年四季度以來的最低點,手機和互聯網服務兩大板塊都拖了後腿。

至於在營收端戲份不算重的造車業務,則成爲了成本端的一個bug。

數據顯示,小米一季度研發、營銷、管理費用率同比分別上漲16%、26.2%和26%。尤其是在研發和管理上,推進造車業務帶來的人員增長、技術投入增加是費用率上升的重要原因。根據官方數據,一季度小米研發人員淨新增410人,智能電動汽車研發費用支出則高達4.25億。

毫無疑問,小米淨利潤出現腰斬,汽車這只吞金巨獸要負上很大責任。

在價值研究所看來,手機、IoT這兩個基本盤表現穩定的時候,小米尚且能咬咬牙給造車項目繼續輸血。但問題是,手機和IoT業務如今也遇到不少麻煩。各種不利因素疊加之下,小米面如困境自然不足爲奇。

2、基本盤不穩:手機出貨量大跌、IoT過於依賴電視

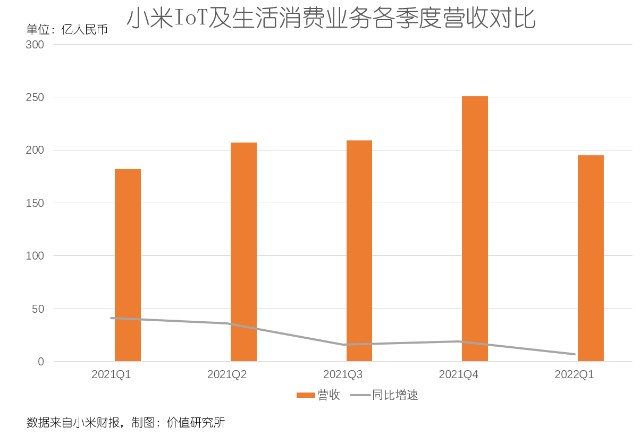

從營收結構來看,手機依然是絕對主力,一季度實現收入458億,營收佔比62%;互聯網和IoT業務營收分別爲71億、195億,後者該季度毛利率達到15.6%,爲歷史最高紀錄。

然而,細看之下就會發現,這三項業務各有各的問題。

IoT與生活消費業務雖然毛利率創新高,但營收同比增速卻跌至6.8%——這是歷史第二差成績,排倒數第一的是2020年二季度,也就是疫情最嚴重的那段時期。

與此同時,小米主要IoT產品銷量增速也從去年同期的22%大幅收縮至如今的11%。過於依賴智能電視單品,空調、冰箱、洗衣機等白電產品佔比過低的弊端顯露無疑。

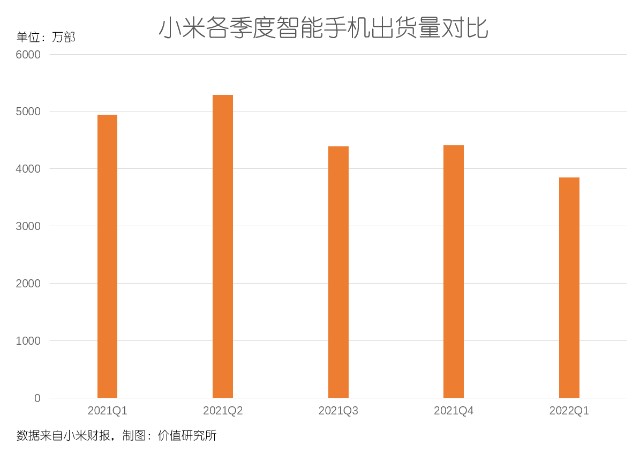

當然,最讓小米受傷的還是手機業務——一季度,無論國內還是海外市場,小米手機都是全面潰敗。

數據顯示,小米一季度智能手機出貨量僅爲3850萬部,同比大跌22.1%,環比也下跌12.7%。俄烏衝突、印度市場遭遇意外變故等種種客觀制約,以及愈發嚴峻的供應鏈危機,讓小米腹背受敵。

價值研究所就認爲,毛利走低背後,既有不可抗力因素——譬如供應鏈危機帶來的芯片成本上漲;也顯示了小米战略上的困境——比如依然無法撐起一片天的高端市場。

3月份,雷軍發了一條很感性的微博:春天已經來了。

彼時,距離股價再度破發過去了一個月,小米已經稍稍緩過氣來,雷軍也卸下了心頭一塊大石。

但和巔峯時期相比,小米股價、市值依然跌去大半,再加上一季度淨利潤出現腰斬,擺在雷軍面前的難題一點都沒有減少。

而扶起最重要的手機業務,更是當務之急。

智能生態,小米高端手機的新希望?

高端市場是小米當下最大追求,也是挽救手機業務頹勢的關鍵。可惜的是,從一季度的表現來看,小米依然沒有在中高端市場掀起多大風浪。

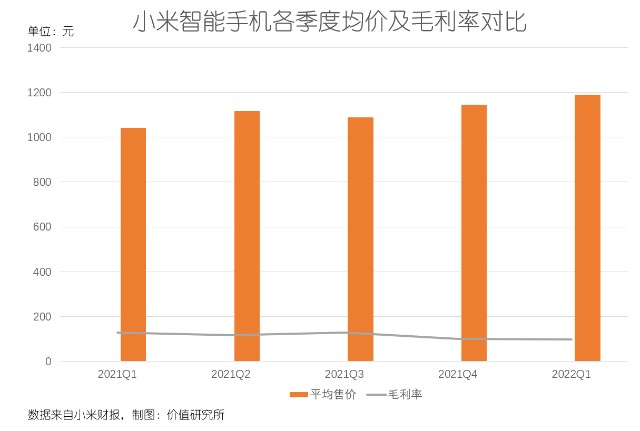

根據財報數據,小米一季度智能手機出貨均價爲1189元,雖然已經是小米的歷史最高水平,但和蘋果、三星,乃至國內的vivo、華爲等競爭對手相比還是稍爲遜色。

Counterpoint統計的數據顯示,截止去年四季度,蘋果手機均價約爲5200元,在各大品牌中佔據壓倒性優勢。撇开受到制裁的華爲不談,三星的1677元,vivo和1634元和OPPO的1587元,也都在小米之上。

雖然新一季度的數據尚未全部更新,但在vivo、OPPO都鉚足了勁往高端市場擠的情況下,均價相信還會進一步提升。

更大的困局,體現在佔有率上。

和自己比,小米一季度定價在3000元以上(含3000元)的中高端手機出貨量約爲400萬臺,佔比僅爲10%,和此前幾個季度相比同樣沒有太大進步。

這一點,也可以直接體現在持續低迷的手機業務毛利率上。根據財報數據,一季度小米智能手機毛利率錄得9.9%,同比下滑3%,環比微跌0.2個百分點。

和對手比,小米同樣佔不到便宜。

同樣來自Counterpoint的報告顯示,今年一季度中國中高端智能手機(定價250-399美元區間)市場中,vivo以28.2%的佔有率位居第一,OPPO、榮耀緊隨其後,市場份額分別爲20.3%和20%,小米僅以18.9%排名第四。

口號喊得最響,銷量、售價卻始終徘徊不前,小米當下窘境令人擔憂。

小米高端之路走不順,原因是多方面的。在價值研究所看來,供應鏈危機、线下渠道根基不穩、品牌形象建設效果不佳以及產品品質未能達到預期等問題都亟需解決。

以线下渠道的搭建爲例。盧偉冰曾表示,小米之家計劃擴張至萬家,目的就是擺脫以线上渠道爲主、缺乏线下體驗感和品牌建設的弊端,打響高端化招牌。根據一季度財報,小米之家目前門店總數達到10500家,擴張計劃已經完成。

但擴張的效果,還要打上一個問號。

《IT時報》統計的數據顯示,线下渠道的霸主OPPO和vivo,單店銷售毛利率在20%-30%之間,小米只有不到10%。過高的運營成本和電商直供的商品供應模式,一定程度上積壓了授權門店的利潤空間。

根據官方數據,小米中高端手機线上和线下銷售佔比大致爲五五开,發力线下渠道暫時還沒爲其帶來預期中的增量。

當然,高端市場是未來的增長希望,小米必然不會輕易認輸。雖然錯失先發優勢,在渠道、品質上也沒能壓過一衆競品,但小米還有自己的底牌:智能生態。

截止一季度末,MIUI月活账號達到5.29億,同比增長24%,已經連續17個季度實現20%以上的增長。尤其是相比vivo、OPPO這兩個國內市場的主要競爭對手,小米生態化優勢相當明顯。

需要明確的是,在萬物互聯時代,智能手機承載的使命已經不單單是一個手機那么簡單了,而是一個連接各種智能硬件的終端設備。靠着完整的智能生態鏈,增加手機的科技附加值,何嘗不是小米叩开高端市場大門的一種方式?

智能生態護城河出現裂痕,留給小米的時間不多了

在蘋果優勢無可撼動的情況下,其他手機廠商想在高端市場分一杯羹,只能不斷在幾項關鍵技術上內卷:從最开始卷屏幕尺寸到卷分辨率,再到自研芯片和折疊屏,同質化的問題始終存在。

面對此情此景,小米也只能另闢蹊徑,利用自己的智能生態給手機做加法。

截至目前,把智能手機生態玩得最溜的,自然是蘋果。iOS系統和其背後的附加價值讓其他競爭對手難以望其項背,也沒有人可以復制。但在消費電子領域,從虛擬线上生態到智能硬件生態的轉變正在酝釀,這對小米這種一直注重生態建設的廠商來說是一個難得的機會。

然而,一直在充當小米護城河的智能生態,也有自己的煩惱。

正如前文所言,從用戶增長速度來看,MIUI表現並不差。但問題出在,ARPU值正在持續下滑。數據顯示,一季度小米互聯網服務ARPU爲13.4元,同比下滑13%,這已經是連續7個季度出現下跌。

數據背後體現的,是小米智能生態產品對用戶的吸引力和商業附加值的下降。換句話說,小米很需要一些新的產品來撩撥消費者熱情,鞏固其智能硬件生態護城河。

近日,小米手環7已經通過工信部無线電核準,將和Redmi Note 11T Pro系列一起在5月24日公开發布。而根據媒體報道,小米還將同步推出一款全新TWS藍牙耳機和長續航智能手表,進一步壯大其智能生態產品矩陣。

當然,和上述產品相比,汽車無疑是更令外界期待的智能生態新成員。

前段時間,小米MIUI 13开發版進行內測,有媒體爆料在設置中發現了一項名爲“CarWith”的新功能。從名字上就能看出,這是小米走向“車-機”互聯的關鍵一步。

對標蘋果的CarPlay,我們可以大致猜測小米對CarWith的定位:先從自家汽車和智能音箱等相關硬件着手,打造智能車聯生態;隨後向第三方應用滲透,實現手機、智能汽車的雙向互聯。

當然,有同樣打算的不止小米一家。華爲也瞄準了這條賽道,依托鴻蒙分布式技術的HiCar已經和寶馬等車企建立合作。

競爭對手步步迫近,小米自然會嗅到危險信號。

有趣的是,在社交媒體上一直相當活躍的雷軍,幾天前發布了一條引發不少米粉熱議的動態:

“作爲IT博主,我業余時間可以做汽車博主嗎?我爲什么想做這件事情?因爲喜歡!還有,我的粉絲中有不少車迷,這樣我們有交流的話題。”

雖然雷軍表示熱愛是“轉型”的初心,但從市場環境可以看出,小米的壓力正在上升。調侃自己要轉型“汽車博主”,更多是爲小米造車大計吶喊造勢——汽車業務肩上的擔子很重,汽車市場剩下的蛋糕越來越少,高端手機市場也久攻不下,留給小米造車的時間真的不多了。

寫在最後

根據媒體報道,小米過去一年先後經歷了35次組織架構和人員調整,王翔、盧偉冰、曾學忠等高管先後經歷調動,雷軍本人還先後從多個小米光亮公司退位。這一系列變動,被外界視爲小米積極求變的信號。而頻繁調整的背後,則是越來越大的競爭壓力。

在小米11周年年度演講中,雷軍曾放出豪言:

“小米的高端之路其實現在才剛剛开始,我們會不惜代價地持續投入,我始終堅信只要相信米粉、依靠米粉,小米的高端之路就一定會成功,小米將用三年時間搶下全球第一。”

豪言壯語歷歷在目,小米的處境卻比去年更加艱難的一些。誠如雷軍所言,高端市場是小米未來的希望,小米也一直沿着高端之路摸索前行,只不過前面還有很多難題等待它們解決。

- 小米集團-W(01810)

本文作者可以追加內容哦 !