英偉達股價接近腰斬,但不應該在第一季度財報之前大舉押注

英偉達(NASDAQ:NVDA)的潛在投資者可能會緊張不安,因爲該公司將於5月25日公布其2023財年第一季度的業績。由於國際地緣政治風險和對全球經濟衰退的預期上升,納斯達克指數從年初至今下跌了27%以上,鑑於目前市場上的悲觀情緒,一點風吹草動都會引發股價的崩盤。

市場的大幅回調已經讓許多高質量股票的估值降至更合理的水平,比如NVDA和AMD。迄今爲止,NVDA的價格已經下跌了43%以上(AMD的降幅超過了35%)。考慮到擁有更強的增長能力,英偉達的估值反而縮水得更厲害。也正因爲如此,許多潛在投資者受到誘惑,紛紛抄底這只高增長股票。

然而我的觀點是,不應該在這個時候下賭注,在看似便宜的價格面前,英偉達未來的信號好壞參半,此時入場無異於賭大小,一方面,按非公認會計準則TTM計算,NVDA目前的市盈率約爲37倍,確實與不久前的100多倍市盈率相去甚遠。它的真實經濟或所有者的收入甚至更低,大約是32倍。展望未來,有一些增長催化劑將進一步壓低估值,例如英偉達推出了一系列新產品,以打入一個高利潤、高增長的市場,這些產品包括GeForce RTX 3050桌面GPU、GeForce RTX 3080、Nvidia AI Enterprise 1.1軟件,以及最近面向數百萬开發者推出的Nvidia Omniverse。

但從負面的角度來看,這一估值仍處於較高水平。未來還將出現幾大基本風險。芯片短缺可能會持續甚至惡化。最近加密貨幣價格的暴跌可能會對其採礦芯片的需求產生負面影響。在宏觀經濟方面,隨着美聯儲加息以對抗通脹,美元正變得更具吸引力,這可能會抑制出口,並增加出現技術性衰退的可能性。Meta、Netflix和Peloton等幾家知名公司最近都宣布暫停招聘,甚至裁員,原因要么是擴張過度,要么是需求增長低於預期。在不久的將來,這種消極的發展也很可能發生或影響NVDA。

英偉達未來積極的一面

首先從積極方面入手。其較爲合理的估值和強大的產品組合。按非美國通用會計準則TTM計算,NVDA的PE約爲37倍,按美國通用會計準則TTM計算約爲43倍。確實,相比於其他芯片股票它仍然不便宜,但考慮到與不久前超過100的峯值PE相比,它要合理得多;通常引用的會計收益並不能準確反映其真正的經濟收益能力。作爲一只積極投資於成長性資本支出的高增長股票,會計盈余嚴重扭曲了它的真實盈利能力。

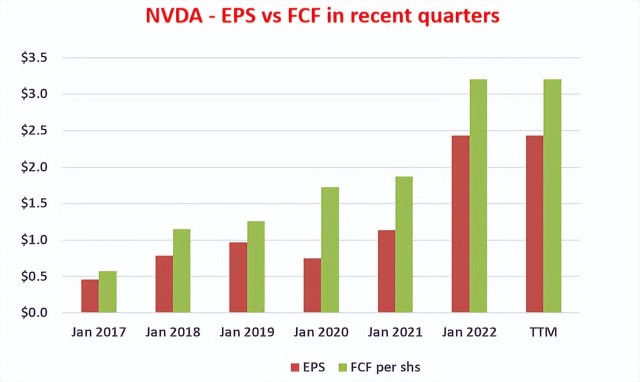

簡單地將其自由現金流(FCF)和每股收益進行比較,就可以看出這種差異。多年來,FCF經常超過每股收益。FCF/EPS的轉化率一直在1以上,平均約爲145%。也就是說,由於其高增長的資本支出,低估了其每股收益能力。

NVDA:高增長的資本支出投資

理解OE(所有者收益)的關鍵是要區分增長性CAPEX和維護性CAPEX。增長性CAPEX是可選的,不應視爲成本。幾十年來,像沃倫-巴菲特這樣的投資者一直在宣傳這一概念。

在這種背景下,下圖顯示了NVDA的真實經濟收益與會計上的EPS的比較。結果顯示爲OE和EPS之間的比率。而這個比率平均爲174%。也就是說,它的真實經濟收益是其會計EPS的1.74倍,因爲它的大部分資本支出是用來促進增長的,因此不應該被視爲成本。它目前的OE與EPS的比率是132%。因此,修正增長的資本支出後,其基於所有者收益的PE "僅 "爲32倍左右。

估值更加合理,但仍然偏高

近期的回調使NVDA的估值相對於歷史估值和整體市場估值都處於一個更合理的區間。如前所述,從會計角度看,NVDA目前的估值在37倍至43倍市盈率之間,比100倍市盈率的峯值水平低了一半以上。

但即便是在調整了會計利潤與真實利潤之間的差距之後,這樣的估值無論從絕對值還是相對意義上講,仍顯得昂貴。與納斯達克100指數(Nasdaq 100)相比,它仍然相對昂貴,納斯達克100指數目前的市盈率約爲34倍(而且本身也處於歷史高位)。再與AMD(會計市盈率爲35倍)和英特爾(會計市盈率不到10倍)等同行相比,它也仍然處於明顯的溢價。

展望未來,NVDA有更多的增長催化劑。該公司正在推出一系列新產品,如遊戲領域的GeForce RTX 3050桌面GPU、GeForce RTX 3080和3070筆記本GPU。隨着它在高端遊戲市場的不斷加強,它可能會進一步擴大其利潤率並促進增長。其數據中心是另一個具有高增長潛力的領域。數據中心部門剛剛發布了Nvidia AI Enterprise 1.1軟件。鑑於產品結構向高利潤產品的這種轉變,預計毛利率將在65% GAAP至67%非GAAP之間。

英偉達未來面臨的風險

除了上面提到的高PE,英偉達還面臨的其他一些主要風險,潛在的投資者還不應該大舉押注英偉達。

宏觀經濟風險。隨着高通脹和供應鏈中斷的持續甚至加劇,在過去幾個季度裏,經濟衰退的概率大大增加。NVDA的高端和高利潤產品對這種經濟衰退特別敏感。這種擔憂已經導致Meta、Netflix和Peloton等幾家高增長的科技公司在最近幾周宣布暫停招聘,甚至裁員。這種招聘凍結和裁員可能產生二階效應,抑制對NVDA產品的需求。

加密貨幣挖礦的風險。NVDA的產品對加密貨幣採礦業務有相當大的風險。加密貨幣市場一直非常不穩定,最近幾天剛剛遭受了巨大損失,這可能會影響未來對NVDA產品的需求。正如執行副總裁兼首席財務官Colette Kress評論的那樣:“我們的GPU能夠挖掘加密貨幣,所以我們對這對我們的總體GPU需求有多大影響的可見性有限。幾乎所有桌面Nvidia Ampere架構GeForce GPU的出貨量都是輕度緩存率,以幫助將GeForce供應給遊戲玩家。加密採礦處理器的收入爲2400萬美元,這包括在OEM和其他方面。”

本文作者可以追加內容哦 !