瑞科生物研究報告:領跑疫苗新型佐劑,疫苗管线布局重磅

(報告出品方/作者:國金證券,袁維、趙博宇、趙海春)

聚焦自主知識產權的創新疫苗公司,佐劑研發和疫苗管线布局豐富

公司初創於 2012 年,是一家以自主研發技術爲核心驅動力的創新型疫苗 公司,致力於打造覆蓋研發、生產及商業化的創新疫苗全價值鏈企業。

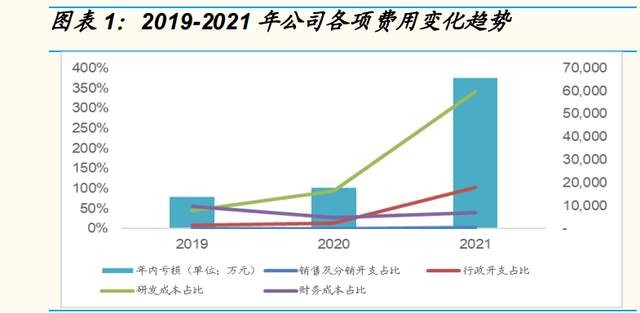

高度重視疫苗开發,研發投入維持高水平。作爲一家臨牀階段疫苗公司, 公司尚未實現盈利,截至 2021 年,公司因持續加大的研發投入及行政开 支等費用虧損 6.58 億元。2019-2021 年,公司研發投入分別爲 0.63、1.31、 4.73 億元,持續保持快速增加。2021 年公司在研疫苗產品臨牀取得積極進 展,帶來研發費用上升較多:1)公司於 2021年 6 月已啓動 REC603 Ⅲ期 臨牀試驗以及 ReCOV 的臨牀試驗。2)臨牀前階段候選疫苗的前期研究花 費增加所致。

战略性聚焦重大負擔的疾病領域,構建多款重磅疫苗的高價值產品管线。 公司經十年的深耕積累,目前已建成由新型佐劑、蛋白工程、免疫評價等 核心技術平臺組成的強大研發引擎,同時,公司作爲全球少數個別具備系 統新型佐劑的开發和商業化生產能力的公司,利用新型佐劑技術賦能疫苗 迭代。目前公司通過战略性聚焦具有重大負擔的疾病領域,構建由 12 款高 度差異化組成的高價值創新型疫苗組合,覆蓋癌、帶狀皰疹、新冠肺 炎、流感等具有重大負擔的疾病領域。

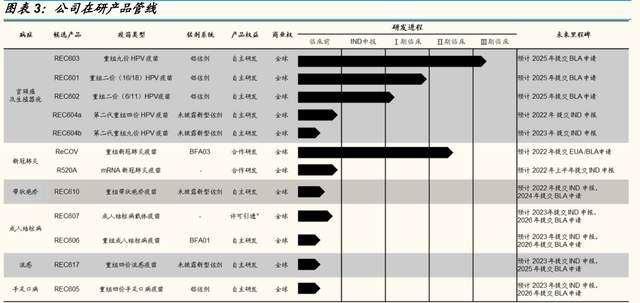

核心產品重組 HPV 九價疫苗以及重組新冠肺炎疫苗處於臨牀後期。公司 分層布局多款 HPV 疫苗產品,分別是九價 HPV 疫苗、重組二價(16/18 型)、重組二價(6/11 型)、第二代重組四價以及重組九價 HPV 疫苗,其 中,九價 HPV 疫苗正處在Ⅲ 期臨牀試驗階段。另外,公司通過重組蛋白 和 mRNA 雙路徑研發新冠疫苗,其中,其新佐劑加持的重組新冠疫苗 ReCOV 於 2022 年 1 月於菲律賓开展Ⅱ/Ⅲ期臨牀試驗;4 月於阿聯酋开展 序貫加強免疫的Ⅱ/Ⅲ期臨牀試驗;5 月獲中國藥監局臨牀審批,進展快速。

港交所 HPV 疫苗第一股,HPV 疫苗市場空間遠大

癌負擔沉重,有限市場供應致國內 HPV 疫苗整體覆蓋率較低

癌發病率和死亡率位居女性癌症前列。據國際癌症研究機構(IARC) 數據顯示,2020 年,全球新增癌約 60 萬例,發病率約爲 13.3/10 萬 人,發病率位列全球女性腫瘤第四位;因癌而死亡的病例數約 34 萬, 死亡率約爲 7.3/10 萬人,死亡率位列全球女性惡性腫瘤第三位。同期,我 國新增癌約 11 萬例,佔全球比例約 18.3%,發病率爲 10.7/10 萬人; 死亡病例約 6 萬例,佔全球比例約 17.3%,死亡率爲 5.3/10 萬人。根據美 國癌症研究所(NCI)數據,癌五年存活率爲 66.7%,而當診斷處於 遠處轉移階段時,五年存活率僅爲 16%,病症後期較高的治愈失敗率進一 步加重中國乃至全球的癌負擔。

我國目前 HPV 疫苗接種率較低,存在較大提升空間。據 2021 年發布的 《消除子癌之 HPV 疫苗應用廣東專家共識》顯示,中國 18-45 歲女性 中僅有 3.1% 全程接種 HPV 疫苗。若聚焦於廣東省內,該地區適齡女性完 成 3 劑 HPV 疫苗接種率僅爲 0.73%,同樣很低,且完成 AS04 佐劑雙價、 四價、九價 HPV 疫苗全程接種率分別爲 0.25%、0.46%和 0.02%,相比海 外發達國家 HPV 疫苗接種率,國內接種率存在較大提升空間。

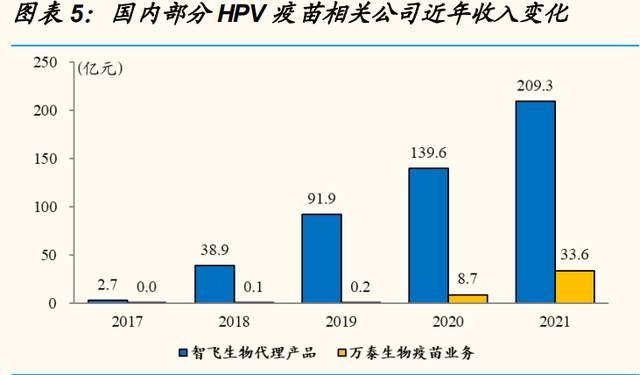

市場供不應求,未來銷售潛力巨大。國內目前有五款 HPV 疫苗上市銷售, 分爲別 GSK 二價、默沙東四價、默沙東九價、國產萬泰二價、國產沃森二 價疫苗。自 2017 年,GSK 以及默沙東進入中國市場以來,國內疫苗批籤 發量大幅增長; 2020 年 5 月,萬泰二價疫苗上市銷售,放量迅速,進一 步推動 HPV 疫苗市場向上增長。目前市場整體供貨廠家有限,造成 HPV 疫苗滲透率相對較低。根據中檢院 HPV 疫苗批籤發量測算,2017-2021 年國內累計批籤發 6,581 萬劑 HPV 疫苗,若以“三針法”估算,國內 HPV 疫苗累計接種人數略超 2,000 萬人,HPV 疫苗滲透率僅 6.81%,未 來發展空間巨大。

中國 HPV 疫苗接種存量市場巨大,未來滲透率有望快速提升

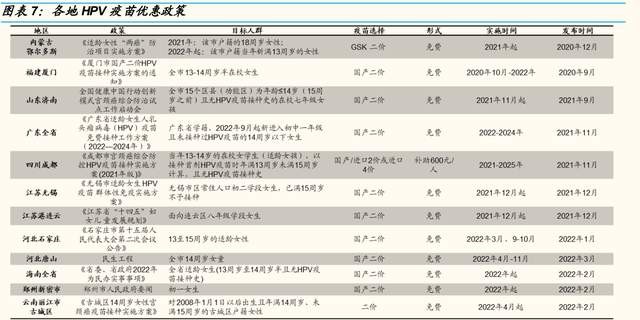

國內外政策推動 HPV 疫苗放量增長。WHO 於 2020 年提出“加速消除宮 頸癌全球战略”並制定“2030 年實現 90%的女童在 15 歲之前全面接種 HPV 疫苗”的目標。我國積極響應 WHO 號召,計劃通過試點逐步推進適 齡女性接種 HPV 疫苗政策,國家衛健委也鼓勵有條件的地區積極採用多種 籌資模式逐步开展。另外,在《中國婦女發展綱要(2021-2030)》中,進 一步強調完善癌綜合防治體系和救助政策,推進適齡婦女人瘤病 毒疫苗接種試點工作。隨着各省政府陸續推進疫苗接種政策,我國 HPV 疫 苗市場空間有望進一步打开。

HPV 疫苗國內潛在存量市場空間巨大。我們測算,中性估計下國內 HPV 疫苗潛在存量市場空間爲 1948 億元。中性估計主要基於如下假設:

9-15 歲人羣:考慮到中國積極支持 WHO 在 2030 年前 90%的女孩在 15 周歲之前完成 HPV 疫苗全程接種的目標,我們保守假設 9-15 歲人羣中 HPV 疫苗滲透率中性估計下爲 50%。並進一步假設其中九價、四價和二價 的使用佔比分別爲 30%、20%和 50%。按不同價次 HPV 疫苗的現行價格 計算,9-15 歲人羣的市場空間有望達 480 億元。

16-26 歲人羣:假設該部分人羣中 HPV 疫苗滲透率爲 30%,考慮到青年目 標人羣消費意愿較強,其選擇九價 HPV 疫苗的偏好較強,我們假設這部分 人羣九價、四價和二價的使用佔比分別爲 70%、20%和 10%。按不同價次 HPV 疫苗的現行價格計算,16-26 歲人羣的市場空間有望達 775 億元。

26-45 歲人羣:假設該部分人羣中 HPV 疫苗滲透率爲 20%,根據萬泰生物 2020 年年報,公司二價 HPV 疫苗實際接種者年齡分布上,以 30 歲以上女 性爲主,因此我們假設 26-45 歲人羣中九價、四價和二價的使用佔比分別 爲 20%、10%和 70%。按不同價次 HPV 疫苗的現行價格計算,9-15 歲人 羣的市場空間有望達 692 億元。

從我國當前 HPV 疫苗研發情況來看,已有多家 HPV 疫苗在研廠家進入九 價三期臨牀階段。目前國內市場僅默沙東一家上市九價 HPV 疫苗,隨着國 產九價 HPV 疫苗的臨牀進展推進及後續上市,有望填補國產空白,實現 HPV 疫苗的更大供應。(報告來源:未來智庫)

公司深入布局多款候選 HPV 疫苗,九價 HPV 疫苗處於臨牀 III 期

战略布局多款 HPV 疫苗管线,以滿足市場需求。公司在 HPV 疫苗領域已 經形成了從二價、四價、九價以及新佐劑升級型的完整覆蓋。公司目前三 項主要候選 HPV 疫苗處於 臨牀階段,分 爲別重組 HPV 九價 疫苗 (REC603)、重組二價 16/18 型 HPV 疫苗(REC601)和重組二價 6/11 型 HPV 疫苗(REC602)、以及兩款處於臨牀前階段的使用公司自主研發 新型佐劑的第二代重組 HPV 四價、九價疫苗(REC604a 和 REC604b)。

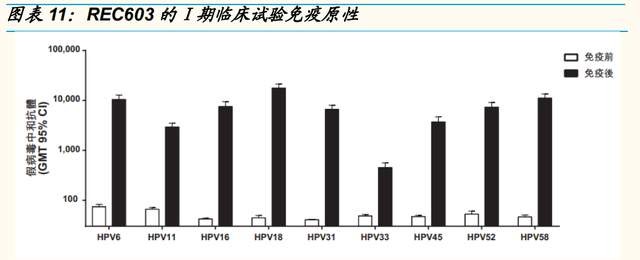

核心產品 REC603 進展順利,有望成爲首批商業化的國產九價 HPV 疫苗 之一。2021 年 6 月,公司啓動重組 HPV 九價疫苗 REC603 的多中心、隨 機、雙盲及安慰劑對照Ⅲ期臨牀試驗,其中主效力研究部分預計招募 12500 人,爲國內最大樣本量。公司臨牀开展區域爲 HPV 感染高發地區— —河南、山西、雲南,目前已入組完畢,預計於 2022 年上半年完成三針 給藥,於 2025 年之前向藥監局提交 BLA 申請。

目前公司正在江蘇泰州進行 HPV 疫苗生產基地的一期建設,預計 2022 年 底完成,屆時公司將實現每年 500 萬劑 HPV 九價疫苗或 3000 萬劑 HPV 二價疫苗的設計產能,此外,公司未來產能有可能擴大至每年超 1000 萬 劑九價疫苗或 6000 萬劑二價疫苗,產業化能力優異。另外,爲順利實現 產品商業化,公司尋求與保險公司合作,將 REC603 納入其保障範圍內; 以及通過學術推廣並尋求外部許可計劃的方式助推 HPV 疫苗銷售。

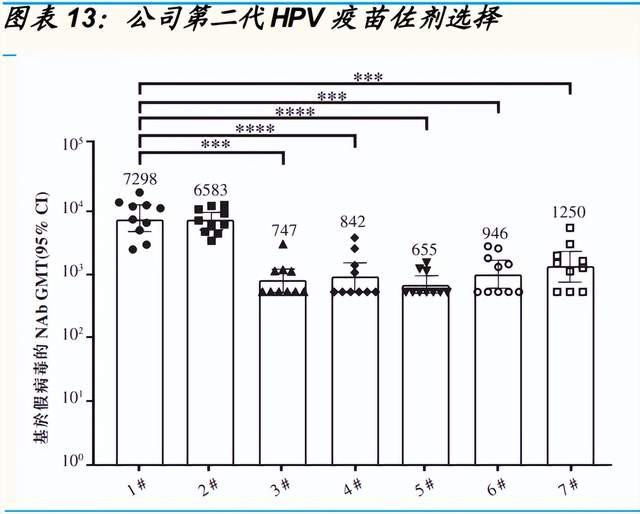

重組四價 HPV 疫苗採用新型佐劑,有望覆蓋國產空白。公司目前正在开發 採用公司自主研發的新型佐劑的四價 HPV 疫苗 REC604a,根據公司招股 書資料,佐劑對標 GSK 的 AS04,在小鼠中進行的動物研究中,兩次給藥 的 REC604a 與三次給藥的 Gardasil 相比,在 GMT 水平方面表現出非劣 效性。公司計劃於 2022 年提交 IND 申請。

頭對頭臨牀研究中,相較於 Merck 的 Gardasil(使用鋁佐劑),GSK 的 Cervarix(使用 AS04 佐劑)誘導的 16 型和 18 型中和抗體顯著高於Gardasil,同時激發更高的 31 型、35 型、45 型和 52 型中和抗體滴度,具 有廣泛交叉中和效果。

战略布局兩款二價 HPV 疫苗,均處於臨牀 II 期。公司現有兩款二價 HPV 疫苗,分別針對 HPV16/18 型以及 6/11 型,均處在臨牀 II 期試驗階段,公 司計劃於 2025 年提交 BLA 申請。

“重組蛋白+mRNA” 技術雙輪驅動,新冠疫苗未來可期

Omicron 新冠變異株全球流行,新冠疫苗有望助力疫情防控

Omicron 新冠變異株全球流行。2021 年 11 月,南非首次從病例樣本中檢 測到新冠病毒變異株 B.1.1.529,世衛組織將其列爲需要關注的變異株並命 名爲 Omicron 變異株。從毒株結構來看,根據《Structures of the Omicron Spike trimer with ACE2 and an anti-Omicron antibody》揭示,Omicron 變 異株刺突蛋白的大部分突變位點都位於蛋白表面,突變可以增加病毒與人 體細胞的結合能力,從而增加病毒的傳播力。

疫苗接種仍是防範新冠的有效防线。現有新冠疫苗對於 Omicron 株仍具一 定保護效力。據美國 CDC 公布的數據顯示,在當前 Omicron 毒株和 Delta 毒株時期下,相較於未接種者、未完成全程接種、未接種加強針的羣衆, 接種加強針的民衆面臨新冠重症、死亡的風險相對較低。

我國新冠疫苗全程接種率高,加強針有序推進。根據國務院聯防聯控機制 新聞發布會數據,截至 2022 年 5 月 12 日,我國累計接種新冠疫苗 33.59 億支,接種總人數達到 12 87 億,已完成全程接種 12.53 億人,覆蓋人數 和全程接種人數分別佔全國總人口的 91.3%、88.85%。完成加強免疫接種 7.63 億人,其中序貫加強免疫接種 3344.9 萬人,隨着加強針的有序推進, 有望持續助力國內疫情防控。

2022 年一季度,經國務院聯防聯控機制批準,國家衛生健康委已經开始部 署序貫加強免疫接種。研究數據表明,同源加強免疫和序貫加強均可提高 新冠疫苗針對於目前流行株 Omicron 株的防護能力。

公司重組蛋白疫苗數據表現積極,凍幹 mRNA新冠疫苗具備多重優勢

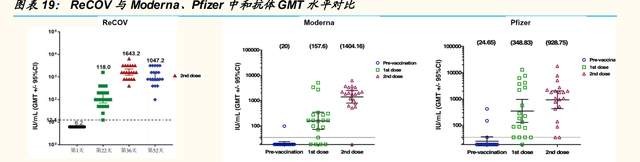

核心產品 ReCOV新冠疫苗進展積極,進入臨牀Ⅱ/Ⅲ 期。公司目前共布局 兩款不同技術路徑的新冠疫苗——重組蛋白技術路徑 ReCOV 以及 mRNA 技術路徑 R520A。公司 ReCOV 新冠疫苗通過採用創新 NTD-RBD-foldon 三聚體抗原靶設計,同時搭載公司自主研發生產的新型水包油佐劑 BFA03 所制,中和抗體滴度表現良好,同時具備多重競爭優勢。目前,公司符合 GMP 標準的 ReCOV 生產基地於 2021 年 11 月建設完畢,設計產能 3 億支 /年;2022 年 4 月獲得歐盟 QP 審計。

2022 年 1 月,ReCOV 獲得菲律賓 FDA 臨牀批準進行全球 Ⅱ/Ⅲ 期臨牀試 驗;4 月,ReCOV 獲阿聯酋批準开展 ReCOV 序貫加強免疫的Ⅱ/Ⅲ 期臨 牀試驗;5 月,ReCOV 獲中國國家藥監局的臨牀試驗批準。公司計劃於 2022 年提交 EUA/BLA 申請。

布局全球內首款凍幹劑型 mRNA疫苗,未來商業化潛力巨大。公司持續提 升技術平臺能力,通過與瑞吉生物合作,成立合資公司瑞科吉,深入开展 mRNA 疫苗領域研發,尋求實現 mRNA 疫苗及 mRNA 創新藥物領域的新 突破。R520A 爲公司位於臨牀前階段的、針對 Omicron 突變株的凍幹劑型 mRNA-LNP 新冠疫苗,計劃於 2022 年上半年向國家藥監局或其他海外主 管機構提交 IND 申請。公司自主开發的冷凍幹燥技術可在確保良好的免疫 原性特性下,實現便捷儲存與運輸。

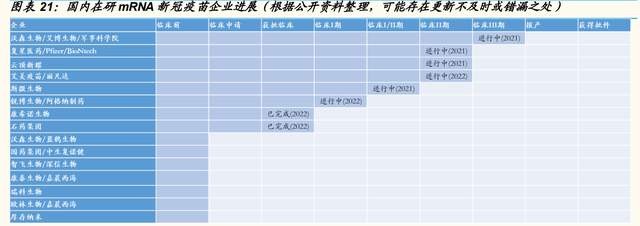

目前國內獲批 mRNA 新冠疫苗臨牀研究的廠商主要包括復星醫藥、沃森生 物/艾博生物、斯微生物、艾美疫苗、雲頂新耀、康希諾、石藥集團,沃森 生物/艾博生物研發的 ARCoV 目前進展最快,處於臨牀 III期。4 月,多家 公司針對變異株开發的新冠 mRNA 疫苗獲批進入臨牀。康希諾、石藥集團 mRNA 新冠突變株疫苗獲得臨牀批件。安科生物與合肥阿法納生物籤署了 《战略合作框架協議》,合作开發新冠奧密克戎等突變株 mRNA 疫苗。

新型佐劑技術平臺开發領先,助力創新疫苗迭代

前瞻布局新型佐劑平臺,構築核心競爭能力

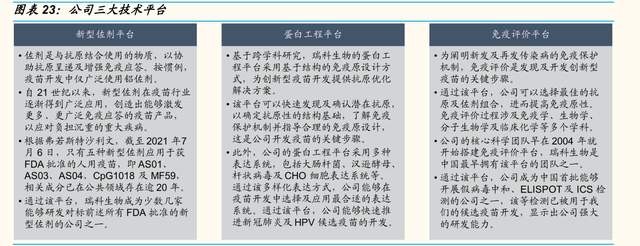

佐劑主要用於輔助疫苗抗原反應及刺激或抑制免疫應答的成分,主要作用 包括:提高疫苗的免疫原性;優化免疫反應的性質,讓機體對病原體產生 更有效的抵御;降低抗原劑量或減少免疫次數;改善低免疫人羣的免疫反 應等。近幾十年來,新興的亞單位疫苗,尤其是重組蛋白疫苗,有力推動 了創新型佐劑的發展,通過使用創新型佐劑不僅有效解決了如何用蛋白疫 苗誘導高強度 T 細胞應答的歷史難題,同時,還可以顯著提高疫苗誘導的 抗體強度、寬度和免疫持久性。

新型佐劑开發難度大,僅少數企業具備新型佐劑的研發、商業化能力。截 至目前,除應用百年的鋁鹽佐劑外,只有五種新型佐劑應用獲 FDA 批準的 人用疫苗,即 AS01、AS03、AS04、CpG1018 及 MF59,分別隸屬於 GSK、Seqirus、Dynavax。佐劑的研發是高度跨學科的過程,生產工藝復 雜,自主可控的佐劑供應對疫苗供應及生產成本控制具有積極影響。《“十四五”醫藥工業發展規劃》中也提出支持建設疫苗新佐劑和新型遞送系統 等技術平臺,推動相關產品的开發和產業化。

公司深度布局新型佐劑开發技術,領跑疫苗新型佐劑市場。公司創始之初 便开始布局佐劑平臺的建設,目前進展優異。在已攻克鋁佐劑工藝的基礎 上,公司逐步完成了對標 FDA 批準上市的全部 5 種新型佐劑的开發和工藝 放大,並深度布局新型佐劑及相關疫苗組合。目前,公司自主研發的新型 佐劑 BFA01、BFA03 及用於重組 HPV 疫苗的未披露新型佐劑分別對標 GSK 的 AS01、AS03、AS04。得益於該項能力,公司無需依賴任何特定 佐劑供應商。同時,該平臺也使公司能夠在下一代候選疫苗中發現及應用 新型佐劑,公司計劃將在新型佐劑領域持續加大投入力度並逐步拓寬佐劑 應用的領域。

“自主研發+合作研發”組成強大研發引擎,支持及推動下一代候選疫苗 的开發。公司自主开發技術平臺“鐵三角”——新型佐劑、蛋白工程及免 疫評價三大技術平臺,依托公司強大的自研技術平臺在抗原設計優化、佐 劑的开發生產、確定抗原及佐劑的最佳組合方面形成協同效應。另外,公 司建立集成產品开發矩陣式管理及營運系統“IPD 系統”,受益於該系統, 公司團隊得以同時推進多個疫苗开發項目。

新型佐劑助力重組帶狀皰疹疫苗創新迭代

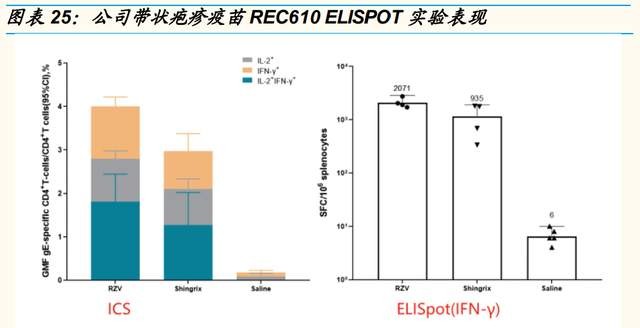

公司的重組帶狀皰疹候選疫苗 REC610 由帶狀皰疹病毒糖蛋白 E(gE) 及基 於脂質體的佐劑系統組成,通過採用與 GSK 的 Shingrix類似的重組蛋白 技術以及公司自研的新型佐劑(目前未披露劑型),實現產品創新迭代。該 款產品目前正處於 IND 申報階段。公司計劃將 ReCOV 的生產技術應用於 重組帶狀皰疹疫苗,以此實現商業化階段的協同生產。

新型佐劑助力 REC610 研發。公司自研的新型佐劑主要用於刺激並誘導更 高的 gE 特異性細胞介導的免疫應答。佐劑通過兩種免疫激活劑誘導先天 免疫系統的局部及短暫激活:MPL 及 QS-21。需要同時定位 MPL 及 QS21,以誘導 gE 特異性細胞因子產生 CD4+T 細胞的最大頻率以及 gE 特異 性抗體的最高滴度。

REC610 的免疫原性非劣於 Shingrix。REC610 在 ELISPOT 試驗中, 相比 Shingrix,能夠激發更高水平的 IL-2 和 IFN-gamma 細胞因子,免疫 原性方面表現良好。(報告來源:未來智庫)

盈利預測

公司疫苗創新技術能力與管线布局優異,隨着公司在研管线逐步推進,重 組 HPV 疫苗和重組帶狀皰疹疫苗有望實現放量。暫不考慮公司新冠疫苗可 能帶來的業績貢獻,僅考慮部分常規疫苗管线推進與商業化空間。我們預 計 2026-2027 年有望开始爲公司貢獻可觀體量,基於:

重組九價 HPV 疫苗:公司重組九價 HPV 疫苗當前處於臨牀 III 期,預 計於 2025 年提交 BLA,若獲批進展順利,我們預計有望於 2026 年开 始爲公司貢獻收入。公司目前的 HPV 疫苗生產基地一期的設計產能爲 每年 500 萬劑 HPV 九價疫苗或 3000 萬劑 HPV 二價疫苗。目前的設 計產能僅代表一期建設項目,在相同的生產基地下,產能有可能擴大 到每年超過 1000 萬劑 HPV 九價疫苗或 6000 萬劑 HPV 二價疫苗;價 格方面,公司計劃對其 HPV 疫苗採取有競爭力的價格,預計該價格將 低於 Gardasil 或 Gardasil 9;我們假設公司九價 HPV 疫苗定價爲 700 元/針,暫不考慮可能的擴產計劃,預計 2026 年實現銷量 150 萬支。 參 考 BIO 發布的《 Clinical Development Success Rates and Contributing Factors 2011–2020》,III 期疫苗成功的概率(POS)爲 58.1%,我們預計公司九價 HPV 疫苗 2026 年實現收入 6.1 億元,並 在 2026 年之後保持高速增長。考慮到公司使用新型佐劑的第二代重組 九價 HPV 疫苗預計 2023 年提交 IND 申報,我們假設 2030 年爲公司 貢獻收入,預計公司九價 HPV 疫苗在 2030 年產品進一步升級後有望 持續快速放量。

重組二價 HPV 疫苗:公司重組二價 HPV 疫苗(16/18 型)與(6/11 型)均處於臨牀 I 期,預計於 2025 年提交 BLA,我們假設於 2027 年 开始爲公司貢獻收入。按照目前一期設計產能 3000 萬支測算,參考當 前國內二價 HPV 疫苗定價爲 329 元/針,考慮到長期來看,二價 HPV 疫苗可能被納入國家免疫規劃,保守假設二價 HPV 疫苗價格爲 100 元 /針,預計 2027 年爲公司貢獻銷量 200 萬支。參考 BIO 統計數據,II 期疫苗成功的概率(POS)爲 9.7%,預計公司二價 HPV 疫苗 2027 年實現收入 0.19 億元,並在此後快速增長。

第二代重組四價 HPV 疫苗:公司採用新型佐劑的第二代重組四價 HPV 疫苗計劃於 2022 年提交 IND,考慮疫苗的研發周期與臨牀進度, 我們假設第二代重組四價 HPV 疫苗於 2030 年貢獻收入,假設價格爲 500 元/支,2030 年釋放銷量 500 萬支。考慮到目前該疫苗處於臨牀前 階段,我們保守估計成功概率爲 5%。預計公司四價 HPV 疫苗 2030 年實現收入 1.25 億元,並在此後較快增長。

重組帶狀皰疹疫苗:公司重組帶狀皰疹疫苗預計 2022 年提交 IND, 2024 年提交 BLA 申請,我們假設於 2027 年貢獻收入,參考目前進口 產品定價,假設公司產品價格爲 1000 元/支,2027 年實現銷量 300 萬 支。考慮到目前該疫苗處於臨牀前階段,我們保守估計成功概率爲 5%。 預計公司四價 HPV 疫苗 2027 年實現收入 1.5 億元,並在此後快速增 長。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

本文作者可以追加內容哦 !