否極泰來,百度的轉機已然不遠?

北京時間 2022 年 5 月 26 日美股盤前,百度發布 22 年一季報,雖然絕對表現難言好看,但相較市場預期還是讓人欣慰,廣告業務的表現更在同行之上:

1. 剔除愛奇藝營收,只看百度的核心業務,本季收入 214 億,同比增長 4.4%;稍稍高於市場預期中值的 208 億元。其中,據海豚君推算百度核心廣告收入 156.5 億元,同比雖下降了 3.7%,但在疲軟的宏觀經濟下,國際大行普遍預期同比下降 7% 左右。而橫向對比分衆及騰訊一季報中廣告業務收入都同比下降 18% 的表現,百度已然顯著 “堅挺”。

2. 廣告業務外,百度的創新業務本季收入同比增長 35%,稍稍低於市場預期。但其中佔大頭的智能雲業務本季營收增速爲 45%,與市場預期基本一致,仍在跑步增長中。

3. 百度核心業務本季實現經營利潤 25 億元,而賣方預期普遍在 20 億左右;雖然在營收結構向非廣告業務偏移下,公司的毛利率繼續大幅下降,但好在百度總算也开始控費舉措,核心業務管理銷售費用同比下降了 3.3%,從而使得利潤釋放超出預期。

長橋海豚君觀點:

本季度,由於宏觀經濟疲軟,且先前已披露業績的廣告公司表現都 “很爛”,市場對本就不受待見的百度的預期本就不高。然而百度的實際表現則比想象中的堅挺不少。

海豚君認爲,在本輪疫情前本就表現相對較弱的百度廣告已接近 “差無可差” 的谷底,因此反體現出高於同行的韌性。 而國內互聯網拆牆未來的推進,都會有利於百度中從先前缺失的電商、遊戲、社交廣告中分得一杯羹。

同時,以智能雲爲代表的創新業務收入也仍在高速成長中,雖然代價是毛利率的進一步下滑,但百度的控費舉措至少扭轉了經營利潤的下降趨勢。

展望未來,由於二季度內疫情對經濟的影響更爲顯著,百度的業績恐怕還會進一步探底,但是若廣告業務能在二季度後觸底反彈,且智能雲和自動駕駛業務能繼續穩步發展,那么長期不受市場關注,且估值便宜的百度有望見到顯著的股價修復。

長橋海豚君隨後會通過長橋 App 與海豚的用戶羣分享電話會紀要,感興趣的用戶歡迎添加微信號 “dolphinR123” 加入長橋海豚投研羣,第一時間獲取電話會紀要。

以下爲財報詳細分析:

百度是互聯網公司中比較罕見地把業績詳細拆爲:

百度核心:涵蓋了傳統的廣告業務(搜索/信息流廣告),以及創新業務(智能雲/DuerOS 小度音箱/阿波羅等);愛奇藝業務:會員、廣告與版權轉授權等其他。兩項業務的拆分涇渭分明,加上愛奇藝作爲獨立上市公司數據詳盡,海豚投研在此也將兩項業務詳細拆解。由於兩大業務有大約 1% 左右(2-4 億之間)的,導致海豚君拆分的百度核心細分數據與實際報數稍有差距,但無礙趨勢判斷。

本財報點評着重於百度核心的業務表現,關於愛奇藝的表現海豚君會另作點評

一、接近見底,廣告業務表現優於同行

剔除愛奇藝的收入後,本季度百度核心收入 214 億元,同比小增 4.4%, 略高於市場預期的 208 億元。

其中,以搜索 + 信息流爲主的核心廣告收入爲 156 億元,同比下滑 3.7%,雖然縱向來看,營收增速仍在持續下滑,但橫向對比已披露一季報的行業同行來看,廣告巨頭—分衆(线下梯媒)和騰訊(线上媒體)的廣告營收在本季度都同比下滑了 18% 左右。與之相比,百度廣告僅個位數的營收縮窄已算得上 “堅挺”。

去年三季度以來,由於宏觀經濟&消費疲軟,以及政府對互聯網、遊戲、教育、地產等各行業的監管升級,相關板塊廣告預算大幅收窄,廣告差是市場的共識。而三大互聯網巨頭 BTA 中並不被看好的百度表現卻相對優異,海豚君認爲背後的原因可能是:

與阿裏廣告以電商爲主,騰訊廣告側重於遊戲等线上行業不同,百度廣告的客戶垂類以醫藥、旅遊、制造業等傳統行業爲主,因此監管升級對百度的影響相對較少。

由於用戶及流量入口地位的下降,百度原先的廣告營收增速本就弱於同行。因此雖然宏觀環境惡化,但原本就略顯掉隊的百度已 “差無可差”,繼續向下的空間反而較小。

但值得注意的是雖然本季度百度的表現相對較優,但二季度內疫情對线下經濟的打擊反而較大,因此百度廣告的 “出衆” 的表現在二季度能否繼續還有待觀察。

另外,百度 App 的 MAU 這個季度持續增長,達到了 6.3 億用戶,比上季度再淨增 1000 萬,各互聯網公司間的互聯互通政策仍在發酵,有待觀察未來百度能否從例如阿裏的電商平臺 or 騰訊的社交平臺中也能分得一杯羹。

二、雲業務繼續快跑,智能駕駛穩步推進

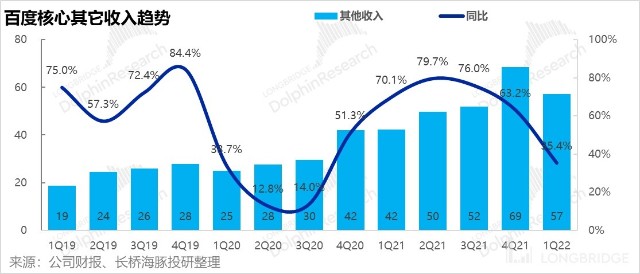

百度核心中的其他收入(軟硬一體的智能業務,含智能雲、智能音箱與阿波羅自動駕駛等)一季度收入 57 億,同比增速回落至 35%, 不過在整個宏觀經濟都放緩的背景下,智能雲及其他項目進展速度放緩也在情理之中。

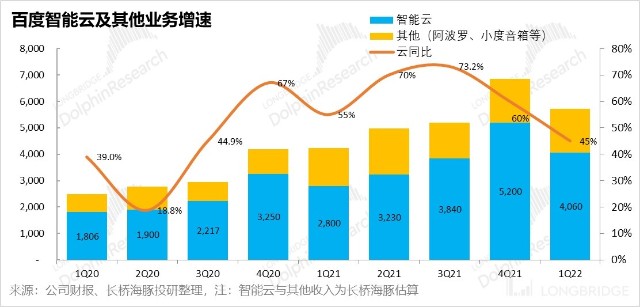

百度的創新業務佔大頭的百度智能雲業務,據海豚君的估算單季收入 40.6 億,同比增長 45%。雖然略有回落,但 45% 的增速也仍屬於高速增長期。

雲業務之外,智能汽車板塊可謂是百度的 “星辰大海” 以及最富想象空間的業務,雖然目前能產生的實際收入有限,但百度也重點公布了最新的業務發展動態:

1. 蘿卜快跑自動駕駛出租車: 據百度披露,蘿卜快跑業務在本季度的訂單量已經達到 19.6 萬單,同比增長了 11 倍。此外政策角度,目前蘿卜快跑每輛車需配備的安全員已被允許由駕駛座挪到副駕。離一個安全員能遠程監控多輛出租車的希望更進一步。

由於自動駕駛汽車的最大價值就在於能減輕對司機人力的依賴,因此能一人監控多臺出租車對該業務的商業化前景舉足輕重。

2. 智能駕駛&智慧城市:首先繼比亞迪之後,東風汽車也宣布將考慮採用百度的 Apollo 自動駕駛方案。而到本季度,百度的城市智能交通方案也已被 41 個城市採用,環比增加了 6 個城市。

由於百度雲、自動駕駛都屬於 “故事型” 業務,也是百度估值彈性的一大來源。當市場情緒低落的時候,可以一點估值不給,而當百度跌到明顯低估區間,且業務有實質進展時,也很容易成爲向上拉估值的故事點。

三、毛利下滑,轉型智能業務的代價

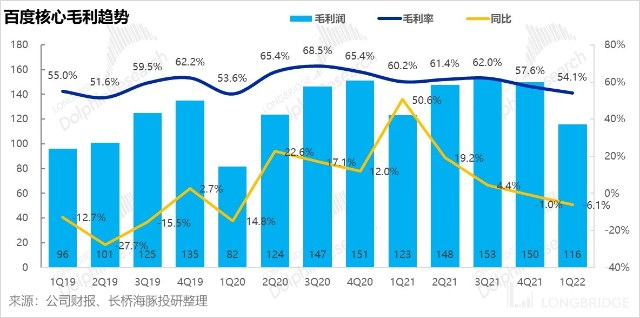

本季百度核心實現了 121 億的毛利潤,毛利潤同比增長-1.8%,由於公司的營收結構繼續向下毛利較低的非廣告業務偏移,公司的整體毛利率繼續下滑,本季爲 54.1%,再度環比下滑 6 個百分點。創新業務規模發展,但商業化變現尚未开始的代價正在釋放。

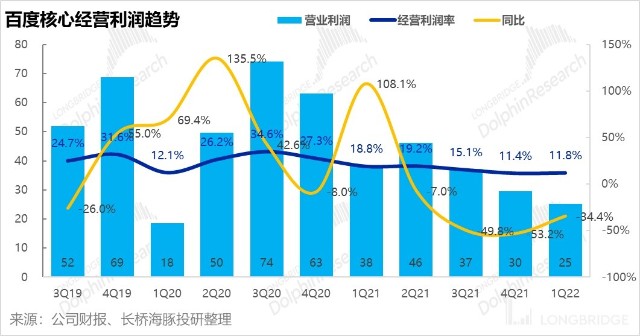

四、總算开始控費,經營利潤略有改善

雖然毛利率在持續下滑,但好在百度的費用沒有繼續擴張。本季度行政和銷售費用同比減少了 3.3%,費用率也同比由 19.8%,下降到了 18.3%。在各大互聯網公司都裁員過冬的背景下,百度也總算开始控費。

不過研發費用本季仍同比增長了 16%,就此百度表示其在研發領域堅持長期主義,相信在智能院&人工智能領域的投入能帶來回報。因此,百度研發費用率並未顯著回調,仍達其核心營收的 24%,不過較上季度的 25.5% 還是略有回落。

因此雖然毛利率由於營收結構變動顯著下降,但被三費支出的減少所對衝,本季百度核心的經營利潤率爲 11.8%,相比上季度的 11.4% 略有提升,經營利潤同比下降的速度也在放緩。雖然改善的幅度沒有同行(京東、騰訊等)那么顯著。

<正文完>

長橋海豚其他相關研究請見以下鏈接

財報解讀

2022 年 3 月 1 日電話會《廣告現在靠天喫飯,百度狂譜新業務暢想曲》

2022 年 3 月 1 日財報點評《廣告還在煉獄,但百度 “換心” 也許有譜》

2021 年 11 月 18 日電話會《廣告涼涼,百度的未來只能靠 “自動駕駛 + 雲”(紀要)》

2021 年 11 月 18 日財報點評《現實太殘酷、夢想太遙遠,百度太難了》

2021 年 8 月 13 日電話會《加稅、監管、自動駕駛…,百度電話會很 “有料”》

2021 年 8 月 12 日財報點評《追百度財報有感:講故事不是重點,落地才是!》

深度

2021 年 3 月 17 日《認真扒一下百度的家底:“港股版” 百度還剩多少重估空間?》

電話會直播與紀要

2022 年 3 月 1 日《百度 (BIDU.US) 2021 年第四季度業績電話會》

2021 年 11 月 17 日《百度 (BIDU.US) 2021 年第三季度業績電話會》

2021 年 8 月 12 日《百度 (BIDU.US) 2021 年第二季度業績電話會》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

本文作者可以追加內容哦 !