超3000條投訴,被喊“欺騙消費者”!衆安保險們的隔離險,玩不起了?

來源 | 深藍財經

作者 | 鄭婷

最近,“衆安保險們”有點煩,因爲自上海疫情暴發以來,前來索要賠付的投保人絡繹不絕。而另一邊,當初被“只要9.9元,1天能領200”“有了隔離險,隔離不花錢”等標語吸引入局的投保者們也很煩,因爲他們購买的隔離險並沒有使自己“躺賺”,等待他們的,反而是“保單退不掉”、“理賠困難”。

爲此,在黑貓投訴平臺,與“隔離險”相關的投訴,數量正在日漸攀升,截至5月26日17時,總投訴量已經從一個月前的1500余條上升至3017條。

整理發現,這些投訴的重點在於“投保人被隔離但沒有產生理賠”、“退保手續費高昂”、“理賠證明材料苛刻”等方面,投訴對象包括復星聯合健康保險、衆安保險、太平保險、泰康保險、衆惠相互等全國知名險企,投訴理由跟“險企虛假宣傳、欺騙消費者”等字眼緊密掛鉤。

1

復星聯合“花式”拒賠

投訴量高企,但回復、完成率皆爲0

“有了隔離險,隔離不花錢”“只要9.9元,1天能領200元”“隔離一天,躺賺千元”……2021年12月,家住上海的陳先生在某社交平臺上刷到相關貼子,立馬被簡短的文字深深吸引,經過短時間的思考,他認爲確實有必要在國內疫情反復橫跳的背景下購买一款隔離險。最終,經過多家比對,陳先生購买了“復星聯合愛無憂意外傷害險”,59元保一年。

資料顯示,陳先生所購买的隔離險,屬於復星聯合中的意外傷害保險行列。界面新聞曾報道稱,因爲疫情的持續,“復星愛無憂”在一個月內多次提高門檻,包括保費上漲,剔除承保東三省,以及延長等待期,火爆程度可見一斑。

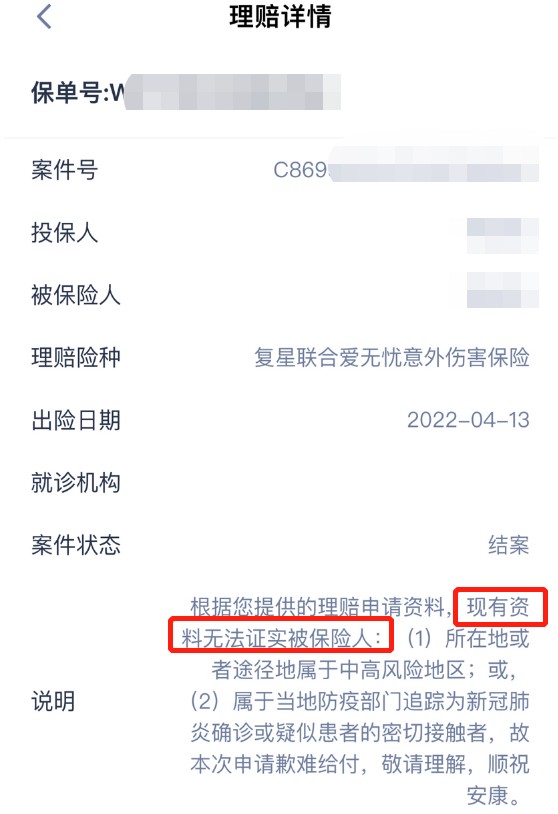

可是,真當投保人理賠的時候,復星聯合卻玩起了文字遊戲,變得十分雞賊。陳先生稱,4月13日,復星聯合以其居住地爲“非中高風險地區”,“不認可‘隨申辦’开具的居家健康監測證明”、“不認可爲密接”等理由拒絕了賠付。

但對於復星聯合的“辯解”,陳先生完全不認同,他向深藍財經拿出了強有力的說辭來一一反擊。

一、對於“非中高風險地區”

陳先生表示,誠然,上海從4月起採用的應急管控措施,沒有和全國統一劃分“中高風險地區”,但是在5月22日,上海官方已經對“中高風險”下了明確的定義——所在區域14天內,陽性病例超過10例即爲高風險地區,不超過10例爲中風險地區。

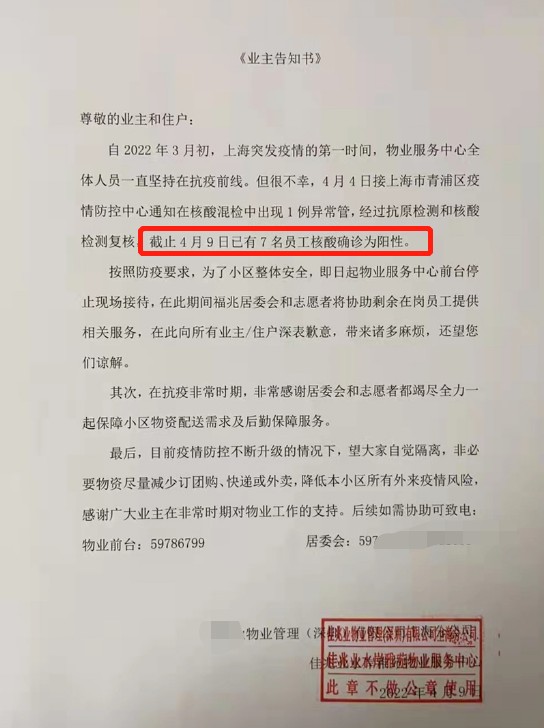

“而我所居住的小區,早在4月1日起,一直到4月16日,連續確診26例陽性病例,被強制居家隔離到5月4日才可以出單元門,這足以說明,我那裏是中高風險地區。既然如此,我後續找復星聯合理賠,爲什么還要拒絕?”陳先生說。

二、對於“不認可‘隨申辦’开具的居家健康監測證明”

陳先生表示,現在“隨申辦”可以作爲用戶被隔離的證據,這是上海高院的最新認定。

三、對於“不認可爲密接”

陳先生反駁稱,“保單中明確表示,‘密切接觸或因暴露於特定傳染病病原體污染的環境’被要求隔離的可以賠付。再者,我們小區都有陽性感染者了,難道還不能說明被暴露於危險的環境嗎?”

面對理賠無果的結局,5月24日,陳先生在黑貓投訴平臺發起投訴,直指復星聯合服務不到位、態度差,拒絕理賠,虛假誤導宣傳,要求對方賠付6000元。

對於“虛假誤導宣傳”一說,陳先生解釋,這起因於復星聯合曾在售賣該保險產品期間,打出“居家隔離也能賠”的廣告標語來吸引投保人。

截至發稿,復星聯合暫未就陳先生的投訴作任何回復。

深藍財經注意到,不止陳先生,復星聯合已經在近30天的時間裏收到99條投訴,內容幾乎都和隔離險相關,但就跟對陳先生的態度一般,復星聯合擺出了一副“置之不理”的模樣,回復和完成度皆爲0。

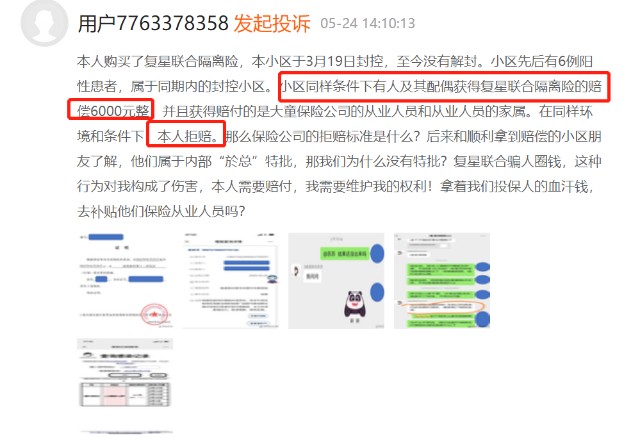

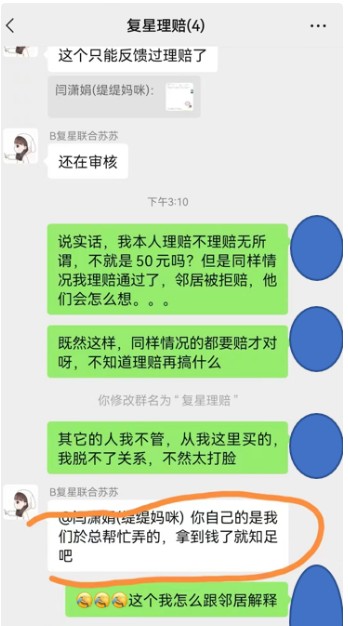

極個別投訴人還在黑貓投訴平臺上質疑復星聯合存在差別理賠的情況——

“小區同樣條件下有人及其配偶獲得復星聯合隔離險的賠償6000元整,並且獲得賠付的是大童保險公司的從業人員和從業人員的家屬。在同樣環境和條件下,本人拒賠。”

據了解,大童保險公司一般指“大童保險銷售服務有限公司”,百度百科顯示,該公司是中國首家全國性保險專業銷售機構,其在知乎上的認證账號“大童保險服務”曾於2021年12月發表文章推薦復星聯合這款隔離險。

2

復星聯合只是冰山一角

太平、衆安頻現“理賠難”

值得注意的是,復星聯合暴露出來的問題僅僅是險企這輪維權風波的冰山一角,太平保險以及衆安保險現在都因隔離險面臨較大面積的信任危機,但是和復星聯合相比,後面兩家險企的回復率與完成率較高。

據風暴眼工作室5月24日報道,今年3月份,身在上海的張先生通過支付寶購买了一款太平財險推出的“新冠疫情險”。之後,上海疫情惡化,張先生在4月初不幸被感染並在家隔離痊愈。期間,張先生按照保險合同向太平保險提起賠付要求,並上傳了相關證明材料,但對此,太平保險卻拒絕賠付,理由是“未提供醫生診斷證明及出院小結”。

“我變陽性後出現發燒咽喉痛等症狀,提交了轉運去醫院治療的申請,但上海當時疫情嚴重醫療資源緊張,一直沒給我轉運。難道陽性報告和疫情防控部門开的證明還不能證明我是確診患者嗎?”張先生對太平保險的拒絕理由感到無法理解,他認爲,太平保險不考慮上海的實際情況,沒有社會責任感,而且自己不能去醫院屬於不可抗因素。

張先生透露,太平保險一开始是完全拒絕賠付,後來經過自己多次投訴和反饋後,太平方面最後答應賠付新冠確診金的50%也就是1萬元,賠付集中隔離津貼2800元。但截至5月24日,太平保險的賠付依然沒有到位。

衆安保險推出的“愛無憂意外險”被業內看作復星聯合隔離險的姊妹篇,同樣是59元保一年,宣稱被集中隔離或居家隔離的,可以獲得隔離津貼,200元一天,6000元封頂,與復星聯合的玩法極爲相似。

東方網縱相視頻日前報道稱,上海沈女士因所住小區長時間封控而去申請隔離津貼時,衆安保險同樣以“這段時間內,上海並沒有中高風險地區”爲由,幾次三番拒絕賠付。

經梳理發現,投保人與復星聯合以及衆安保險產生分歧的一個重要原因,就在於此前“中高風險”的概念不夠明晰,導致保險公司可以拿投保人在“非中高風險地區”爲擋箭牌拒賠。

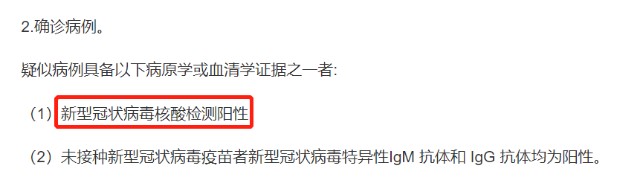

而投保人與太平保險的矛盾,則主要集中於對“確診”的認定上:太平保險要求提交醫院出具的“診斷書”才算確診;投保人認爲陽性報告即能說明確診,理由是,核酸檢測呈陽性是能說明確診的證據之一。

來源:國家衛健委《新型冠狀病毒肺炎診療方案(試行第九版)》

3

拿了錢,險企跑得比疫情還快

律師:拒賠是在鑽字眼

“投保人爲理賠困難愁的焦頭爛額,但有精算師坐鎮的保險公司早就‘提桶跑路’了。”這句話,應該是上海疫情蔓延以來,保險人與被保險人的真實寫照。

一個可以佐證的信息是,從3月中旬开始, 多款“隔離險”相繼消失在大衆視野——

衆惠相互惠無憂意外險於3月17日正式下架;

衆安保險愛無憂意外險已於3月15日在自有平臺、支付寶等多渠道下架;

復星聯合的愛無憂意外險,動作更快,早在去年年底“奧密克戎”出現的第一時間下架。

但即便如此,各險企或許已經達成了他們想要的目的。據業內人士介紹,我們現在通常所說的“隔離險”本質上大多都是一年期以內的意外險,不少險企只是在新冠疫情發生後爲順應市場變化及客戶需求,擴展了強制隔離等保險責任。隔離險的均價都在百元以內,復星聯合、衆安保險、太平保險因爲被背靠大樹顯得更有保障,相關產品備受市場追捧。

資料顯示,雖然復星聯合的成立時間不長,但其大股東上海復星產業投資有限公司的實控人卻是大名鼎鼎的港股上市公司復星國際。2021年,復星聯合營收達32.42億元,同比增長48%,淨利潤從2020年虧損0.74億元到2021年盈利0.2億元。保險業務方面,隔離險所歸屬的個險中的意外傷害保險,在2021年的增幅顯著擴大,同比增長547.22%,令人驚嘆。

衆安保險則是由螞蟻科技、騰訊和平安共同發起設立的全國首家互聯網保險公司。業績方面,該公司近5年營收增速出現下滑,不過在最近2年實現連續盈利。與其他財險公司不同的是,衆安保險主營業務並非車險,而是以健康險、意外險、保證險爲主。2021年,主力健康險實現保費收入73.42億元,同比增長14.2%。意外險實現保費20.19億元,同比增長7%。

太平保險的隔離險,則主要由中國太平旗下的太平財產保險有限公司(以下簡稱“太平財險”)負責。據了解,太平人壽、太平財險、太平養老是中國太平保險公司旗下三大主力子公司,數據顯示,這三大主力子公司均爲2021年實現保費收費增長,其中太平養老增長動力最強,其次爲太平財險,實現保費收入331.44億港元,同比增長5%。

對於此次隔離險暴露出來的問題,上海高院日前已經說明,保險人與被保險人對合同條款有爭議的,應該以上海疫情事實情況爲依據,按照通常理解予以解釋。對合同條款有兩種以上解釋的,人民法院應當作出有利於被保險人和受益人的解釋。

四川卓錦律師事務所張琴提醒,投保人在購买保險產品時,務必要仔細查看保險條款,看裏面有沒有對隔離的特殊定義以及保險公司的免責聲明。如果投保人不符合免責聲明中的情況,並且相關新聞、報告都能佐證上海屬於中高風險地區的話,那么保險公司拒賠就是在鑽字眼,再協商無果,建議投保人走訴訟途徑。

廣東某律所一漆姓執業律師表示,“就保險公司以‘非中高風險地區’的理由拒賠而言,盡管上海此前沒有劃分中高風險地區,但現在定義了何爲中高風險,這實際只是一個轉化過程,也就是說,保險合同可以承繼這種轉化。”

“除去法律問題,保險公司玩這個文字遊戲,屬實惡心人。”漆律師建議,投保人可以等一波輿論升級和資訊更新,看有沒有指導案例或者官方判定,實在不行再走訴訟途徑。

本文作者可以追加內容哦 !