泡泡瑪特研究報告:潮玩龍頭,頂峯眺望更高遠的風景

(報告出品方/作者:華創證券,劉佳昆)

一、潮玩行業:尚處初期,方興未艾

(一)商業模式:根植於 IP,亦變現於 IP

1、潮流玩具是什么?內容>外觀,收藏>實用

側重 IP 內容搭載和收藏展示屬性,主要分爲盲盒、手辦和 BJD 等玩法。潮流玩具是指 注入鮮明設計與美感流行內容,或以電影、動畫、卡通或遊戲人物爲特色授權內容的玩 具類型,並涵蓋擬人、毛絨、模型車、建築套裝等多種形態。1因此區別於傳統玩具,潮 玩更側重 IP 內容搭載和收藏展示屬性,由此延伸出盲盒、手辦和 BJD 等多種玩法,當前 市場上較成功的潮玩孵化案例有泡泡瑪特旗下 Molly/Dimoo/SKULLPANDA 等盲盒產品、 海賊王/高達等故事型手辦和 KAWS 等高端藝術玩具。

2、產業鏈如何布局?IP 創造→玩具制造→產品銷售

IP 創造挖掘及商業化爲源動力,難點爲高投入長周期。IP 產業鏈主要分爲 IP 創造、玩 具制造和產品銷售三個階段,其中 IP 創造挖掘及商業化爲核心。從 IP 培育周期看,潮玩 設計及开發一般需 8-20 個月2,此後將基於市場研判开展爆品測款、开模生產和終端銷 售;根據玩世代數據,以一套 10 個款式的盲盒爲例,首單預期生產 1 萬套(10 萬只), 需要啓動資金約 120-160 萬元。因此產業鏈布局難點及源動力均爲爆款打造及 IP 變現,

基於此的終端銷售則更考驗线上线下消費者觸達的全面性和完備性。

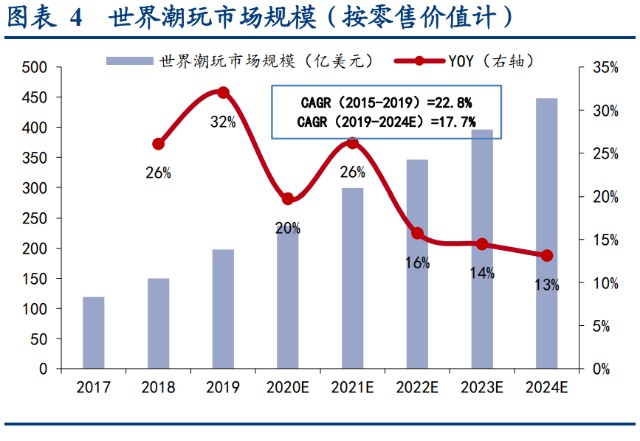

(二)行業規模:22 年中國市場將達 478 億元,5 年 CAGR 約 30%

消費者羣體擴容爲主邏輯,中國市場步入增長快車道。受益於潮玩兼具收藏、展示和社 交多重屬性,潮玩盲盒已逐步成爲 95-00 後 Z 世代體驗式消費的標杆產品,在悅己和個性化需求指引下消費羣體已滲透拓展至精致媽媽和新銳白領圈層,且表現爲盲盒潮玩市 場規模高增速(+58%)略高於潮玩品類(+34%)3,即主要源於消費者數量擴容和套系 購买率/復購率提升。從渠道分布看,线下仍爲潮玩市場核心領域,主要系場景式營銷帶 來“好逛”體驗式消費所致,但疫情擾動疊加潮玩社交裂變下线上渠道有望成爲第二增 長曲线。2022 年中國潮玩市 場規模將達 478 億元,消費羣體擴容疊加渠道及品類拓展下 2019-2024E 或將高達近 30%。

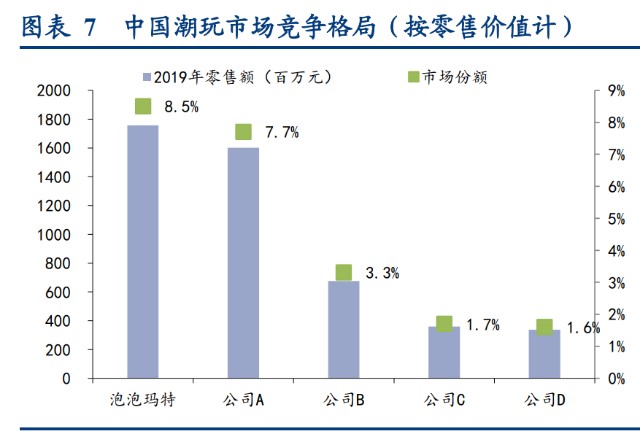

(三)競爭格局:集中度較低,泡泡瑪特爲國內龍頭

頭部引領下概念火熱,從產業鏈角度呈現百花齊放局面。伴隨泡泡瑪特在一級市場引爆“盲盒”現象及熱潮,行業參與者已涵蓋將主營範圍擴大至潮玩的傳統玩具公司,和一 直專注潮玩產品线的新興潮流玩具公司,從 IP 設計上遊出現十二棟文化等原創品牌,至 終端下遊亦表現爲酷樂潮玩和泡泡瑪特等线下門店高速擴張。整體看當前市場集中度較 低,主要系低壁壘疊加投資機構入局下參與者較多,且部分消費者崇尚個性化小衆概念 下,易出現細分品類及賽道差異化導致競爭格局進一步分散;從客單價角度,從衆心理 疊加低購买成本下,導致消費者或在入門初期出現“選擇困難症”,但一旦“入坑”後購 买忠誠度較高。

(四)未來展望:品牌化趨勢凸顯,用戶擴容與高端化爲主旋律

盲盒僅爲入門大衆品類,潮玩不只是盲盒。從潮玩品類價格帶看,盲盒售價相較於手辦、 BJD 和藝術玩具更親民,低客單和套系化使盲盒快消品屬性凸顯下,能保持高復購和高 流轉;細分賽道層面亦表現爲高端潮玩當前更集中於小衆輕奢圈層,與 NFT 數字藏品類 似,高價格門檻下設計師或IP 價值認同爲消費者教育核心。在潮玩品牌高端化進程方面,主要以限量版或聯名款大娃拉升價格帶,例如泡泡瑪特 MEGA 珍藏系列預售中籤率僅爲 1.7%左右,亦體現出高端潮玩在盲盒大衆化基礎之上,或將以高價格帶驅動小衆圈層市 場規模高增。(報告來源:未來智庫)

品牌化趨勢凸顯+入坑玩家高忠誠度,高端化與復購驅動高增。泡泡瑪特作爲國內率先構 建 IP 平臺化運營的潮玩公司,以產業鏈先發優勢佔領頭部低位,品牌力優勢愈發凸顯下 行業集中度有望提升。展望未來空間,量以頭部品牌拉新+入坑玩家高忠誠度下復購率驅 動,價以大衆款提價+從盲盒躍遷高端化大娃/手辦拉升,整體看好潮玩市場高增。

二、泡泡瑪特:潮玩龍頭,業績高增

(一)公司概況:歷經沉浮十余載,厚積薄發終有成

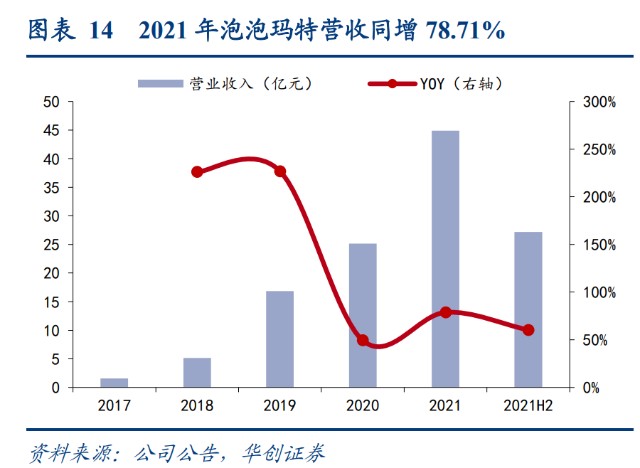

2010-2016 年:專注 IP 打造和門店擴張。泡泡瑪特成立於 2010 年,最初對標日本精致雜 貨品牌 LoFt 定位於“潮流生活小百貨”;2015 年創始人王寧發現 Sonny Angel 系列潮玩 復購率極高、且貢獻年收入超 30%,自此开始拓展自營潮玩領域;2016 年取得 Molly 形 象 IP 授權並引入盲盒玩法,逐步向 IP 孵化運營商轉型,並於當年扭虧爲盈。 2016-2019 年:穩步推進營銷數字化。

2017 年後,公司开始致力於潮玩全產業鏈布局,包 括全球藝術家挖掘、IP 孵化運營、消費者觸達、潮玩文化推廣和關聯產業投資五大領域, 例如推出自助銷售終端設備機器人商店,上线天貓平臺並於 2018 年取得模玩類目銷量冠 軍,抽盒機亦進入增長快車道下线上收入增速亮眼。 2019 年至今:深化 IP 孵化基因,尋求海外市場第二增長曲线。2019 年起逐步試水韓國 和美國市場以打开出海第二增長曲线,並於 2020 年完成港交所掛牌上市。在“創造潮流, 傳遞美好”的品牌文化指引下,2021 年成立藝術推廣機構 inner flow 並將於 2022 年正式 進軍主題樂園領域,旨在爲年輕人提供更豐富、更具有潮流藝術屬性的多元化產品。

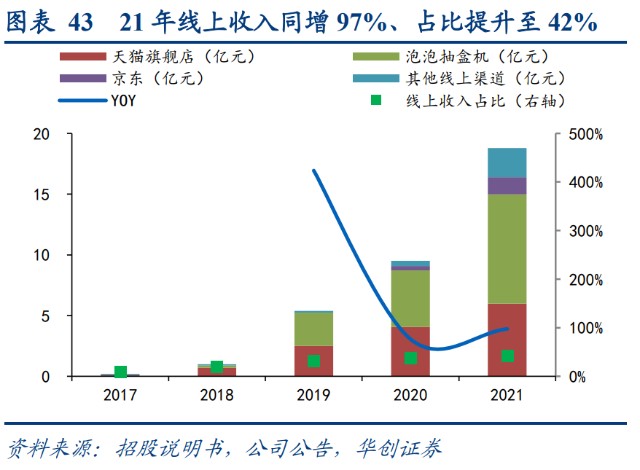

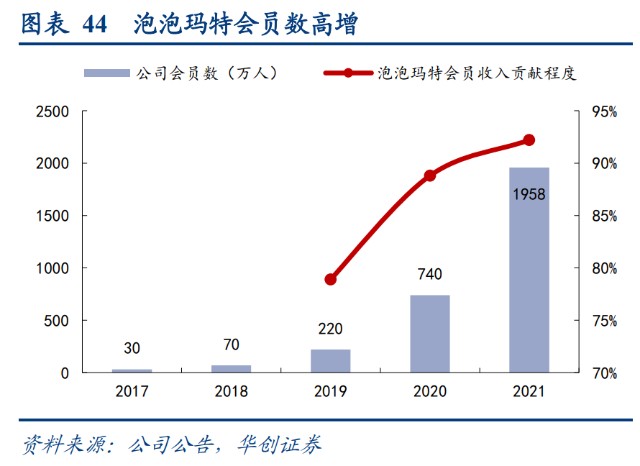

自有 IP 增速亮眼,线上運營成效顯著。2021 年自有 IP 實現營收 25.87 億元,同增 164%, 其中 Skull Panda 表現亮眼,增速高達 1423.8%,Molly 和 Dimoo 增長態勢穩健。线上渠 道實現營收 18.79 億元同增 97.4%,主要系品牌力提升、會員數提升,以及抽盒機和京東 旗艦店銷售高增;具體地,21 全年新增會員數 1218 萬,會員貢獻銷售額佔比 92.2%,復 購率高達 56.5%。從 22Q1 零售數據看,整體收益同增 65%-70%,其中零售店/機器人商 店/抽盒機/线上分別錄得

75%-80%/5%-10%/115%120%/65%-70%正增長,疫情擾動下經 營節奏仍保持穩健。

業務擴容下費用率略有上升,現金流狀況整體充裕向好。2019 年起機器人商店及零售店 規模大幅擴容,三年內分別淨增 1610/232 家至 1870/295 家,线上渠道抽盒機規模擴大和 發力京東渠道,疊加 2020 年員工數量同增 80%+下工資及福利支出陡增下,銷售及管理 費用率近年整體呈爬坡趨勢。從現金流情況看,2020 年現金流淨額同增 234%至 53.57 億 元,主要源於招股所得款項,2021 年末現金余額爲 52.65 億元,現金流整體充裕向好。

股權結構相對集中,高管團隊年輕化。公司實際控制人爲創始人王寧及其配偶,截至 2021 年底持股佔比約 45.1%,股權結構相對集中,此外主要股東還包括紅杉資本、華興成長基 金等知名投資機構,旗下子公司葩趣互娛等則主要涉及 IP 設計、海外貿易等相關產業。 其次,公司正式於港交所掛牌上市前,曾向 POP MART Ltd.(股份獎勵信托)增發 244.3 萬股股份,擬用於上市後股權激勵以綁定核心人才利益。從高管團隊看,平均年齡爲 37 歲,年輕化團隊架構使公司更易捕捉年輕人潮玩消費習慣,並對行業動態變化保持高度 敏感性。(報告來源:未來智庫)

(二)解碼經營:做對了什么?IP 一體化平臺運營,產業鏈先發優勢凸顯

1、IP 創造、挖掘和拓展:積極布局藝術家資源,構建產業鏈核心壁壘 籤約頭部藝術家,以 IP 創造挖掘構建核心壁壘。憑借一體化平臺和領先的產品設計开發 能力,內部構建由 110+名成員組成的內部設計开發團隊和由 20+人組成的內部藝術家發 掘團隊,以籤約頭部藝術家構建核心壁壘,選擇上看重藝術家持續創作能力和內容故事 感,截至 2020 年 6 月公司已與 350+名藝術家保持緊密聯系,並通過授權或知識產權轉 讓協議形式合作 25 名優秀藝術家,以保證能長期獲取並運營優質 IP。IP 構成方面,主要 分爲自有/獨家/非獨家 IP,其中 2021 年自有 IP 佔比已超過 50%,Molly 和 Dimoo 位列收 入貢獻前兩位。

Molly 的爆火:藝術家專注於迭代,公司專注於運營。大多數消費者接觸泡泡瑪特多源於 旗下盲盒 Molly 形象,外觀爲可愛治愈的萌娃設計方案,該形象由王信明先生於 2006 年 首次創作,2016 年泡泡瑪特买斷 Molly 版權开啓 IP 運營。藝術家專注於藝術創作下,此 後迭代頻率由每年 1-2 個系列提升至包含衍生品和集卡、徽章等周邊在內的幾十個系列, 顯著提升消費者與 IP 之間的情感紐帶以提升消費忠誠度和復購率。從闲魚盲盒熱門交易 產品中,Molly 長期位於榜首,少數隱藏款和聯名款二級市場加價率高達近 40 倍。

新產品线:從 MEGA 珍藏系列和跨界合作,觀經典 IP 延伸性初顯成效。2021 年 6 月發 售 MEGA 珍藏系列 SPACE MOLLY海綿寶寶聯名款後,共發售 9 款 1000%(70cm)的 SPACE MOLLY 珍藏系列產品,定位爲“年輕人第一件收藏品”,共吸引 870+萬人次參與 抽籤,21 年共實現收入 1.78 億元,依托於經典 Molly 下高端系列發力初顯成效,即經典 IP 延伸性初顯成效。此外,Molly 還與 EDG 聯名騎士手辦,Dimoo 將與愛馬仕旗下高端 生活品牌“上下”合作,跨界合作頭部 IP 下有助於品牌破圈。

2、商業化運營:IP 孵化與價值發現爲核心,點狀式 IP 爆發→長期性 IP 運營

PDC 賦能原創 IP,向上延伸至內容領域。PDC(POP Design Center)是指內部創意設計 及工業开發團隊,其職能在於與合作設計師共同完成“商業化改造”,內容包括顏色搭配、 外包裝和推廣方案等。PDC 體系逐步完善下,已孵化出 BOBO&COCO 和 Yuki 等原創 IP, 藝術潮玩指引下風格更多元化,其中小甜豆 2021 年收入同增 458%至 1.68 億元,原創板 塊增速表現亮眼。此外,市場普遍認爲有內容的 IP 方能實現持續價值輸出以兌現至業績 端,因此以無故事 IP 爲主的泡泡瑪特近年頻繁投資動畫公司兩點十分等上遊內容產業, 試圖以“內容-IP-衍生品”思路搭建運營框架。

增強 IP 故事性,輔以多維度推廣。在 IP 故事化方面,除上文提及的聯名合作和產業鏈 向上延伸外,公司還通過开設主題公園和人物故事小短片等形式,賦予潮玩更多可寄托 的精神內容元素。消費者推廣方面,2017 年起每年分別在北上舉辦 2 次大型潮玩展,培 育新用戶和鞏固老玩家的同時,亦可優先獲得頭部藝術家資源;2021 年成立藝術推廣機 構 inner flow,通過限量發售藝術家作品和發布藝術家採訪擴大影響力,截至 2022 年 4 月已與 Ashley 和 Lang 等 13 名藝術家建立合作。

故事型 vs 非故事型,差異幾何?IP 產業鏈前置化整合,核心爲孵化與價值發現。通過以 上探討,不難看出泡泡瑪特一直深耕於 IP 輸出和運營,例如以 PDC 內部賦能強化原創 能力,即產業鏈前置化整合訴求較強,以降低 IP 授權許可成本和藝術家平臺更換等不確 定性。作爲故事性較弱的泡泡瑪特,相比於迪士尼等成熟的 IP 內容延伸型企業,尚處於 高渠道議價權階段,即以龐大消費羣體、高舉高打營銷賦能的完善銷售渠道,吸引更多 頭部藝術家或跨界龍頭貢獻高質量 IP,形成良性循環後打造核心競爭壁壘。此外,無故 事型潮玩亦具有較大想象空間和高顏值導向決策等優勢,因此我們很難在渠道競爭階段 對內容型和無故事型潮玩的優劣勢下定論。

進一步思考:IP 延伸性或爲掣肘,長期看潮玩企業護城河建立仍需內容。均在 2020 年 推出的 Dimoo 和 SKULL PANDA 分別於 2021 年實現營收 5.68/5.95 億元、同增 79.8%/1424%;從短期業績看亦能驗證泡泡瑪特持續推新的較強 IP 接力能力,但考慮當前主營品類仍集中於玩具領域,IP 延伸性相對有限下或難以實現業績穩健且持續增長。 因此,深耕內容或將成爲泡泡瑪特尋求新增長曲线、建立長期護城河的核心驅動力,即 將點狀式 IP 爆發迭代爲長期性 IP 運營。(報告來源:未來智庫)

3、玩具制造:生產環節高標準,供應鏈效率有待提升

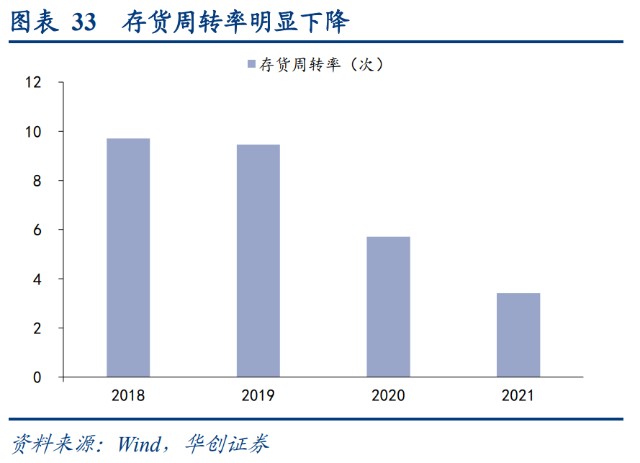

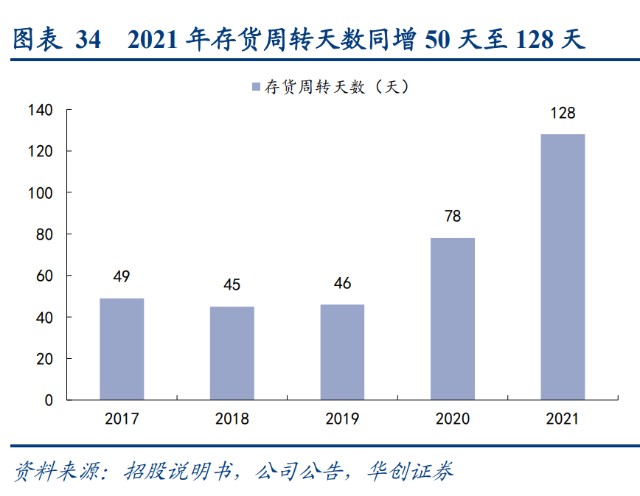

庫存周轉情況略有惡化,供應鏈反應速度較慢。盲盒通常情況下爲套系化生產,公司以 MTO 的產銷模式制定生產任務,疊加嚴格質量把控下一套盲盒產品或需幾千道工序,頭 部 IP 產品或需 6-10 個月方能投產。上遊 IP 設計周期爲 1-2 個月下導致產能錯配,難以 使最新創新快速面世,或面臨熱點過時後滯銷等風險;相對地,暢銷品類可能因供需失 衡出現終端斷貨,比如 2020 年 Dimoo 初推出時爆火導致門店嚴重缺貨,該部分溢出需 求若轉移至二級市場則不利於業績增長。此外,低供應鏈反應速度將爲庫存管理帶來壓 力,2021 年存貨周轉天數同增 50 天至 128 天,主要源於渠道及產品擴張及渠道提前備 貨所致。

4、渠道優勢:线下側重體驗消費,疫情催化线上高增

零售店:重視購物體驗,以高顏值打造形象店鋪。零售店爲泡泡瑪特核心銷售渠道,產 品結構和 SKU 數量最爲豐富,以高顏值潮玩場景化打造標杆大店,優化客戶消費體驗並 提升品牌知名度;門店通常位於城市主流商圈的核心位置,建面一般介於 100-150 平米、 且擴張趨勢明顯。此外,從 2017 年起公司還與購物中心合作推出限時主題快閃店,开店 期限通常爲 1-3 個月,以沉浸式購物體驗吸引新客羣,並可作爲當地开店前的調研藍本, 從實際經營中研判市場擴張策略。從業績層面看,2021 年淨增 108 家 295 家,主要由一 线城市貢獻(+48 家),單店收入同增 67%至 16.7 億元,但近年零售店銷售收入佔比略有 下降,主要系线上渠道發力疊加疫情擾動所致。

機器人商店:低成本運營,實現高效快速擴張。無人收銀機器人商店於 2017 年 4 月起推 出,主要位於人流量較多的購物中心和地鐵站等,每間商店一般能存放 60 個左右盲盒。 從經營角度看,機器人商店可降低門店租賃、人員運營等日常开支,低成本運營下能實 現高效快速擴張,全交互式下單模式下有利於公司掌握第一手終端數據,如最新爆款、 客流量和用戶畫像等,以輔助上新頻率和推新類型等核心決策。從經營數據看,2021 年 機器人商店淨增 519 家,主要由下沉市場貢獻(+272 家),單店收入同增 3%至 25.1 萬 元,主要系疫情得到有效控制下商店正常經營所致。

线上渠道:會員數量高增,抽盒機爲主要增長貢獻。潮玩社交屬性凸顯下,通過葩趣爲 粉絲創造盲盒交流環境,以平臺化視角進一步蠶食中小品牌份額,而會員數高增亦體現 較強拉新能力,截至 2020 年底葩趣覆蓋約 600 個潮玩品牌,社交生態不斷完善下預計有 望貢獻更高邊際增速。此外,公司於 2016 年起運營天貓旗艦店,成熟第三方平臺亦爲吸 引新粉絲主要途徑,21 年收入同增 47%至 6 億元;2018 年 9 月起推出泡泡抽盒機,小程 序互動式設計下可提升消費者體驗,抽盲趣味性濃厚疊加移動端銷售下,營收 CAGR (2019-2021)高達 82%,2021 年同增近 100%、實現營收 9 億元。

(三)迪士尼——IP 全產業鏈布局極致典範,終局爲文化認同和價值輸出 IP 全產業鏈布局極致典範,終局爲文化認同和價值輸出。迪士尼主營業務主要有影視娛 樂、媒體網絡、主題公園、周邊產品和互動娛樂,商業模式橫跨傳媒至消費品,業績持續 穩增的祕密在於多輪次重復變現帶來的乘數效應,而核心驅動力則源於優質 IP 池。以由 名作《哈密雷特》改編的動畫影片《獅子王》爲例,迪士尼強調畫面衝擊感和高立意娛樂 性,受衆可覆蓋各年齡圈層,即從廣宣層面獲客;媒介層面則憑借全渠道優勢觸達用戶, 將影視作品以實景沉浸式呈現,將消費者迭代爲“粉絲”,增強受衆粘性和 IP 影響力,以周邊潮玩等相對低客單價產品吸引“潛在忠實粉絲”,使客戶從情感認同轉化爲文化認同, 將印有迪士尼標籤的價值觀輸出至消費者。

三、未來展望:短看渠道滲透+高端化,長看 IP 內容培育+海外增長

(一)短期:看渠道滲透加速+品類高端化趨勢

短期:看渠道滲透加速+品類高端化趨勢。 1)渠道滲透:作爲故事性較弱的泡泡瑪特,當前一线城市零售店/機器人商店滲透率僅約 爲 12%/61%,开店數量仍有空間,以一二线城市 3 萬方以上購物中心爲測算天花板,預 計 2030 年零售店/機器人商店或有望至 986/8134 家;相較於迪士尼等成熟的 IP 內容延伸 型企業,國內潮玩市場尚處於渠道競爭階段下,泡泡瑪特可利用其线上线下渠道優勢輔 以高舉高打營銷賦能,提升旗下 IP 曝光率,以深化消費者價值認同,爲中長期內容增長 階段打下基礎。

2)品類高端化趨勢:展望未來空間,作爲國內潮玩龍頭的泡泡瑪特增長路徑與行業相似, 量以頭部品牌拉新+入坑玩家高忠誠度下復購率驅動,價以大衆款提價+從盲盒躍遷高端 化大娃/手辦拉升,亦能以頭部優勢佔據更多紅利;從短期業績兌現看,新推 MEGA 珍藏 系列 21 年共實現收入 1.78 億元,即依托於經典 Molly 下高端系列發力初顯成效,即經 典 IP 延伸性初顯成效,看好未來高端化打造的業績兌現。

(二)中長期:看 IP 內容培育及海外增長

中長期:看 IP 內容培育及海外增長。 1)IP 內容培育:從 Dimoo 和 SKULL PANDA 的短期業績可驗證泡泡瑪特持續推新的較 強 IP 接力能力,但考慮當前主營品類仍集中於玩具領域,非故事型 IP 長期延伸性相對 有限下難以實現業績穩健且持續增長。因此,深耕內容或將成爲泡泡瑪特尋求新增長曲 线、建立長期護城河的核心驅動力,即將點狀式 IP 爆發迭代爲長期性 IP 運營。 2)海外市場方面:2021 年 ToC 和跨境電商業績驅動下海外批發業務收入佔比降至 60%左右,年內曾參展倫敦 MCM 動漫展、美國 DesinerCon 潮流藝術盛會等,截至 2021 年 底,共擁有海外門店 7 家、經銷渠道 50+個、4 個跨境電商平臺,首次嘗試的中國香港地 區 2 家門店表現喜人,預計 2022 年將开設直營和代理店共計 40+家,繼續加速海外業務 布局。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

本文作者可以追加內容哦 !