快狗打車IPO:4年巨虧27億,抽傭越來越狠,被用戶不斷投訴

“打工人”漂泊在外,租房搬家是常有的事,在這個時候大家會選擇什么樣搬家公司呢?是貨拉拉、滴滴貨運、快狗打車這類綜合性貨運平臺,還是其他小一點的專業搬家公司?

不管找哪個平臺,作爲整天忙碌的“打工人”都希望找一個收費便宜、服務態度好的貨運公司。但有些貨運平臺在實際運營中總是要給辛苦的“打工人”找些不必要的麻煩,經常亂扣、亂收費,服務態度更是惡劣。

有點搬家經驗的人應該知道這是哪家貨運平臺,如今這家在新浪黑貓投訴等平臺網友口中風評很差的貨運平臺竟然要去港股上市了,感慨萬千!

快狗打車“二進宮”

6月7日,快狗打車通過港交所聆訊並提交聆訊資料,這已經是快狗打車第二次申請上市,也是今年2月聆訊失敗之後的“二進宮”。

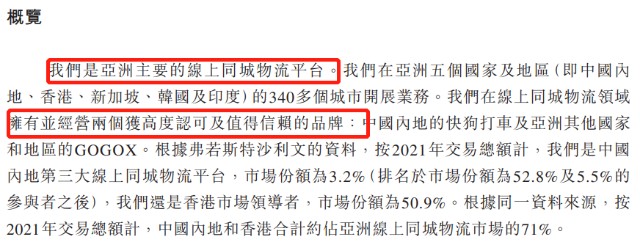

據招股書顯示,“快狗打車”對自己的定位還蠻高的,“我們是亞洲主要的线上同城物流平臺”、“我們在线上同城物流領域擁有並經營兩個獲高度認可及值得信賴的品牌:中國內地的快狗打車及亞洲其他國家和地區的GOGOX”。

(快狗打車招股書截圖)

實際上,就內地用戶的體驗來說,快狗打車,也就是以前的58速運真的是繼承58這個“神奇的網站”的基因。

快狗打車前身58速運成立於2014年,主要爲內地提供短途貨運服務,以滿足內地同城貨運需求。成立之後,2015年1月即獲得58同城1000萬元的天使投資,同年6月獲得騰訊的Pre-A輪投資,2018年7月獲得58同城、菜鳥網絡、中俄投資基金、前海母基金2.5億美元的聯合A輪投資,2020年又獲得紅杉中國B輪投資,2021年7月獲得交銀國際C輪投資。

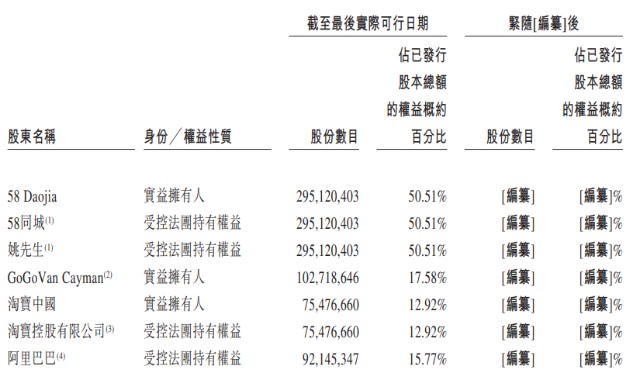

截至目前,快狗打車的主要股東包括58到家、GoGoVan Cayman、淘寶中國等,其中58同城實際持股佔比50.51%、阿裏巴巴實際持股佔比15.77%。

(快狗打車招股書截圖)

從時間上來看,58速運是在58同城、阿裏巴巴的聯合A輪投資之後改的名。

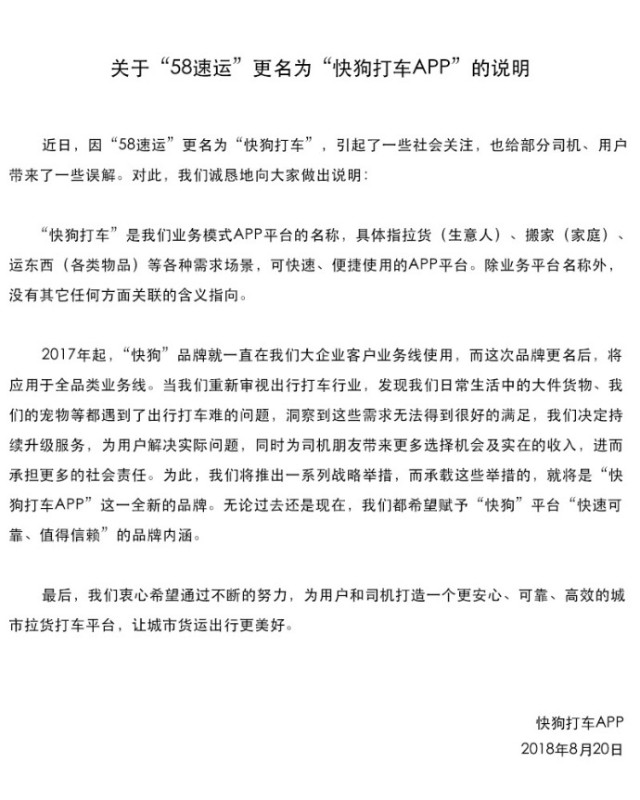

2018年8月18日,58速運發表聲明稱,爲了提升用戶體驗、提高司機師傅的服務水平,58速運進行战略升級,正式更名爲“快狗打車”。

(快狗打車官方聲明截圖)

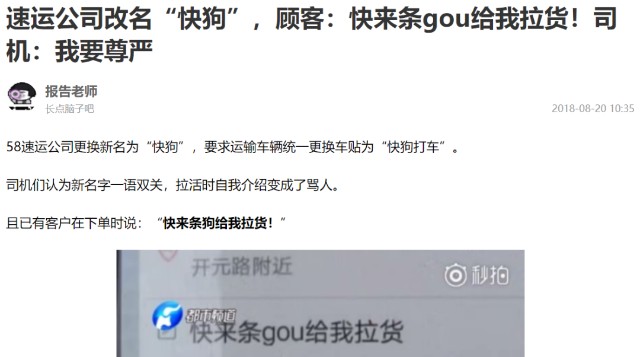

“58速運”更名“快狗打車”,從公司發展角度來看是出於2017年58速運與GOGOVAN合並的原因,但這次更名卻引起了貨運司機的強烈不滿!

瘋狂抽傭,司機出走

2018年8月,就在“58速運”剛改名爲“快狗打車”後,有用戶下單的方式已經變成,在平臺下單後直接留言“快來條gou給我拉貨”,這對貨運司機產生了極大的侮辱性。

(資料來源網絡)

因爲改名直接導致了司機的不滿,從而導致了大量司機的憤怒離开,最終影響了平臺的交易規模。

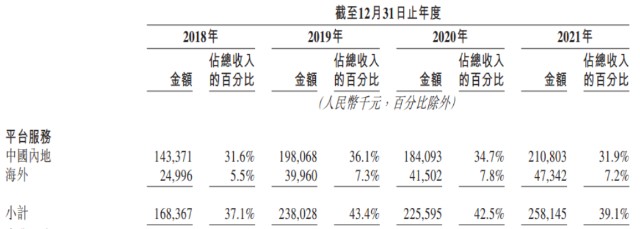

據招股書顯示,快狗打車平臺的內地交易額從2018年的24.81億降至2021年的17.53億,而同期平臺服務業務的營收反而從1.43億增長到了2.1億,平臺交易額下降了29.34%,營收反而增長了46.85%!

(快狗打車招股書截圖)

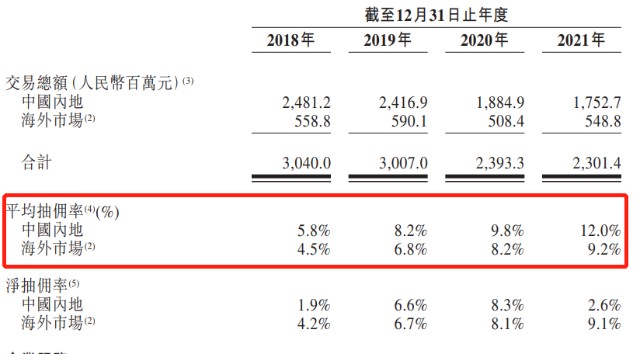

產生這種分化的關鍵原因在於平臺瘋狂的抽成。

招股書披露,2018年-2021年,快狗打車平臺內地的平均抽傭率從5.8%暴漲至12.9%,平均抽傭率遠高於同期海外市場,淨抽傭率也一度從1.9%暴漲至9.8%,同期公司毛利率從23%提升至36.6%!

(快狗打車招股書截圖)

抽傭率持續的大幅上升,快狗打車的解釋是“表明我們的定價能力增強”。

真的是因爲定價能力增強了嗎?而不是類似美團壓榨商家、騎手一樣的壓榨貨運司機嗎?

從數據來看,顯然不是因爲定價能力增強,而是平臺對用戶實施了的壓榨!

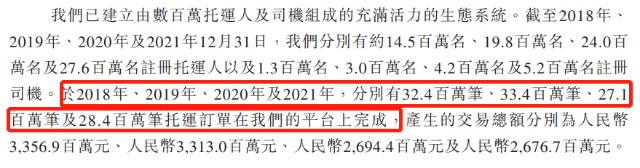

招股書披露,2018年-2021年,快狗打車平臺注冊托運訂單分別爲324萬筆、334萬筆、271萬筆、284萬筆,最大降幅近20%。

(快狗打車招股書截圖)

正說明了越來越多的人不愿意在快狗平臺下單交易!

這樣的結果可想而知,2018年-2021年快狗平臺分別虧損10.7億、1.84億、6.58億、8.73億,四年累計虧損達27.85億。

“垃圾平臺”還是“值得信賴”?

看快狗打車的招股書,真的很佩服公司的“自信”,因爲公司口中的快狗與用戶口中的快狗實在不像同一家公司。

前文提及,公司在招股書中稱“我們擁有並運營兩個獲高度認可及值得信賴的品牌,中國內地的快狗打車及亞洲其他國家和地區的GOGOX”,GOGOX我們不知道如何,但快狗真的是一家很無語的公司!

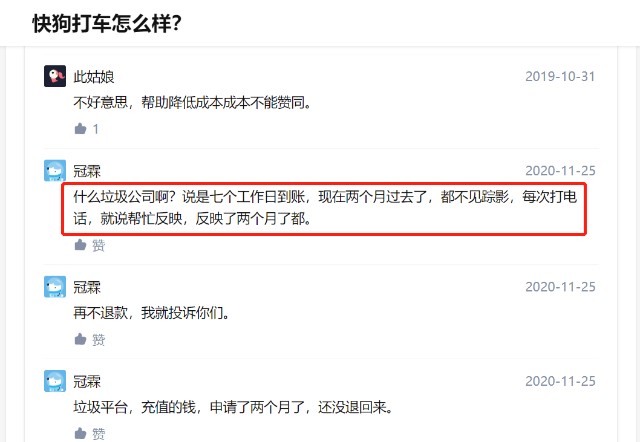

知乎上有一個“快狗打車怎么樣?”的問題,下面第一個答案就是快狗打車自己在自吹自擂,但它這個回答下面的評論全是罵它的,垃圾公司、什么垃圾公司、垃圾平臺……

(知乎截圖)

說到投訴,新浪黑貓平臺投訴快狗打車的真是“絡繹不絕”,今天才是6月的第8天,黑貓平臺上本月的投訴就已經有13條了,涉及問題非常之多,有投訴不退押金、不退保證金的,有投訴快狗打車坑害司機血汗錢的,也有投訴平臺亂扣費的……

(黑貓投訴截圖)

面對用戶的差評及投訴,作爲平臺的快狗打車或許還能處於強勢地位,但當面臨司法官司的時候,快狗打車似乎一直都在被告席。

據愛企查顯示,截至目前,快狗打車運營主體五八到家貨運服務有限公司已經涉及31起司法案件,其中包括交通事故、合同糾紛、健康糾紛、勞動糾紛、財產損害賠償糾紛、廣告合同糾紛等。

值得注意的是,在31起案件中只有4起公司是作爲原告出現,其余均爲被告,即使在作爲原告的時候公司也總是敗訴,訴求被駁回並賠償相應損失責任或自己主動撤訴。

(快狗打車相關裁判文書截圖)

此外,公司旗下“快狗打車APP”也曾被列爲有害app,涉嫌違規使用個人信息以及強制、頻繁、過度索取權限。

這樣一家飽受用戶詬病的公司如果成功上市,用戶會不會另眼相看,從而更積極的選擇快狗打車?

如果這個答案是肯定的,那么快狗打車或許還有扭虧爲盈的可能,否則這家被多個平臺用戶貼上“垃圾”標籤的公司終將難以實現盈利,也就無法支撐二級市場股價,投資人也會棄之而去。

本文作者可以追加內容哦 !