淨賺10億到虧損6億,貝殼新增兩“難”事

去年5月,貝殼靈魂人物左暉走了,今年5月貝殼完成回港上市,並在月尾發布了回港後的一季度未經審計業績報告。

今年以來的頭三個月,貝殼營收125億,同比下降39%,淨利潤由盈轉虧,由去年盈利10.6億轉爲今年同期虧損6.2億。

淨利潤由盈轉巨虧、收入近乎腰斬,但盡管這樣,業績發布後,貝殼美股收盤漲超16%,兒童節這天,貝殼港股高开12%,幾乎毫無波瀾地走到了尾盤的13%。

這一幕像極了2020年3月的股市,不是霍亂就是愛情了。現在,有必要重新認識一下這個國內最大的房產交易平臺了。

房地產帶崩貝殼

縱向對比看,說貝殼一季度業績慘不忍睹並不爲過,但從房地產當下的形勢客觀來說,貝殼一季度這種糟糕的表現也在預期之內。

貝殼研究院數據顯示,一季度全國重點62城新房商品住宅籤約面積同比下降41%,三四线城市下降尤其嚴重,到達47%;同樣,一季度二手房成交量雖較去年同期高點下降約四成。

宏觀環境反映到貝殼業績上就是,2022年一季度貝殼總交易額(GTV)爲5860億元,同比下降45%,這個GTV作用到貝殼的營收上就是39%的降幅——相比GTV降幅縮減了6個百分點,這樣看,貝殼的營收還不賴。

具體來看,存量房業務、新房業務、新興業務及其他分別實現收入約62億、59億、5億,同比分別降低39%、41%、15%。

簡單總結就是,貝殼作爲國內頭部的房產交易平臺,收入變化緊跟着房地產宏觀環境,沒有實現領先,也沒拖後腿,這算不幸中的萬幸了。

但另一方面,在房地產行業表現如此骨感的背景下,貝殼要實現交易額和營收的增長有如天方夜譚。就像所有公司一樣,如果一個業務無法通過开源增收,剩下的就是節流降本。

去年10月,多家媒體報道貝殼上海的產品研發和金融部分裁員,今年三月,貝殼再次被爆裁員,主要涉及二手房和新房交易服務事業羣。

財報顯示,去年年中,貝殼約有55萬經紀人,去年末降到45萬,今年一季度末,經紀人剩下43萬,一年不到少了12萬人。

同樣減少的還有門店,2021年末,貝殼有5.1萬家門店,到了一季度末剩下4.6萬,少了5000家。

財報解釋道,由於人員減少(以及信用損失準備),貝殼一季度的一般及行政費用減少了27.5%至15.3億;另外由於廣告和推廣營銷活動減少,一季度銷售和市場費用8.6億,同比減少了22.8%。

只有研發費用正向增長到7.5億,增速17.4%。

相比“三費”开支,營業成本(分傭、薪酬、門店成本等)的巨額下滑更加明顯,從2021年一季度的159億下降35%至今年同期的103億。

說到這,再對比貝殼去年一季度賺的10.6個億到今年虧損的6.2個億,你就知道這中間多么不易了。

顯而易見,即使作爲國內最大的房產交易平臺,在房地產的大環境下,貝殼也不可能憑借頭部效應撈到什么好處。

價值萬億,兩翅蓄力

2021年,貝殼全年GTV爲3.85億,增速10%,營收808億,增速15%。前一年,這兩個數據的增速分別爲65%、53%。

也許對於房產經紀業務的急轉直下早有預感,2021年11月,貝殼董事長兼CEO彭永東對外宣布了“一體兩翼”战略,“一體”指的是房產交易業務,“兩翼”指家裝和租賃。

在房產交易表現差強人意的情況下,貝殼希望用家裝和租賃這兩個翅膀幫助貝殼起飛。

而這兩個翅膀要是能振起來,擊起的風都不小。

《2021中國城市租住生活藍皮書》指出,2021年我國的住房租賃市場規模已經達到2萬億,按照年均2%的城鎮化率看,2030年將達到近10萬億。

(數據:2021中國城市租住生活藍皮書)

另有中國裝飾行業協會數據顯示,2015-2019年,我國家裝行業的市場規模復合年均增長率爲8.46%,2019年市場規模達到2.74萬億元。前瞻產業研究院預計,2023年這一規模將達到3.2萬億。

這兩個萬億市場,只要振動一個,貝殼都可以實現單翅起飛。

從貝殼的角度看,進擊這兩個萬億市場也絕非心血來潮,貝殼的前身鏈家很早就進入相關領域。

鏈家成立於2001年,早期除了做房產交易外,自己也做房產租賃代理業務。2011年,鏈家成立了自己的長租公寓品牌自如,开始了自營租賃市場。不過,搞自營需要對房子重新裝修,所以自如後來也自然而然的涉足裝修行業。最近自如开內部員工會議提到,自如現在年裝修的房源已經達到7.5萬套。

在成立自如兩年後的2013年,鏈家成立了自己的家裝公司毫米裝飾,做公裝;2015年與萬科合作推出家裝品牌“萬鏈”,做精裝。

此後,鏈家在家裝這個萬億市場不斷加注,包括投資同賽道的愛空間、東易日盛、牛牛搭等家裝品牌,2017年鏈家的創始人左暉還與自己的前祕書成立了南魚家裝。

隨着2018年鏈家網升級爲貝殼找房,家裝業務來到貝殼的主場。

2019年貝殼控股南魚家裝,2020年4月貝殼找房CEO彭永安發布家裝平臺“被窩家裝”,主推精裝施工,發布後就在貝殼找房App上擁有一級入口。同年6月,萬科退出“萬鏈”,貝殼全盤接手。

2021年7月,貝殼宣布以不高於80億的價格收購聖都家裝,並於今年4月收購計劃完成。彭永東稱,“貝殼家裝業務已經實現了從0到1,聖都將讓貝殼家裝業務更快實現從1到100的規模化復制。”

同樣的野心可見於租賃。2021年底,貝殼成立惠居事業羣,正式推出“貝殼租房”。今年3月貝殼租房开线上發布會,計劃今年向市場提供10萬套房源,包括集中式公寓和分散式公寓。

據悉,貝殼租房旗下定位輕資產模式的“新青年公寓”已於2022年2月在上海徐匯區落地,項目總量2979套。

正如肉眼所見,這兩只翅膀已經开始蓄力。

房地產盤子裏的艱難事業

家裝和租賃都有很高的天花板。在國家穩房價、房住不炒的基調下,對於過往以房產交易爲主營收的貝殼來說,兩個都是很好的出口。

不過,這兩個萬億市場都不是輕松的活。

家裝行業雖然發展了多年,但給人的感覺依然是還處在嬰幼兒階段,集中度很低。據前瞻產業研究院數據,相關從業公司有10萬家,其中,2019年幾個龍頭企業的營收加起來佔行業產值規模的比例不足2%。

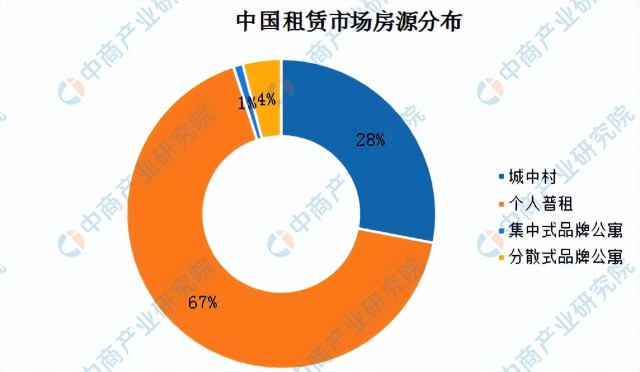

房產租賃行業更加離譜,根本不存在什么集中度的問題,估計調研機構想要研究都找不到樣本。

稍微好點的是長租公寓,根據中研普華產業研究院統計2018年的數據,在集中式長租公寓,前五的集中度達到44%;在分散式長租公寓,自如友家與相寓HOME(我愛我家旗下)兩個加起來有61%。

不過公开資料顯示,即使在長租公寓大熱的2017年,這些公寓的數量在全國租賃市場的佔比也不過2%到3%。中商產業研究院發布的2020年中國住房租賃行業現狀分析數據顯示,分散式品牌公寓和集中式品牌公寓佔比加起來僅有5%。

(數據來源:鏈家研究院、中商產業研究院整理)

這兩個行業集中度低也不是沒有原因。拿房產租賃行業來說,如果要做長租公寓,那么就需要先向房東繳納租金,之後還要負擔裝修、購买家具等費用,重資產意味着無法快速鋪开。

家裝行業的集中度低主要是因爲產業鏈太長、太雜。除了有傳統的家裝企業,還有紅星凱美龍、居然之家這些线下居家賣場,後來又衍生出了天貓家裝、土巴兔這些互聯網家裝公司,最後還有愛空間這類產業鏈家裝公司,萬鏈就屬於這類。

2015年萬科與鏈家推出萬鏈的時候,被寄予厚望,畢竟一家是頭部房企,另一家擁有需求入口。2016年,萬鏈完成約5000單裝修訂單,佔據了北京地區家裝市場第一的位置。2017年,萬鏈乘勝追擊提出1.5萬單、10萬億的目標,然後就沒有了然後。

最後,還是要指明的一點是,不管是租賃還是家裝,都是在房地產的鏈條之下,也就是說,在這幾年房地產不可能有大的增長的情況下,貝殼是在一個已經處在存量階段的盤子裏,尋找了兩個還在增量的細分市場。而這兩個市場之所以存在了這么多年還是增量,是因爲要在他們之上建立統治地位,太難了。

那沒有了左暉後,這兩件“難而正確的事”疊加一起,能堅持完成嗎?(來源:伯虎財經)

本文作者可以追加內容哦 !