貝殼研究報告:居住服務龍頭

(報告出品方/作者:國信證券,任鶴,王粵雷,王靜)

深耕居住服務領域,依托平臺延伸業務

耕耘二十載,成爲中國最大的居住服務平臺

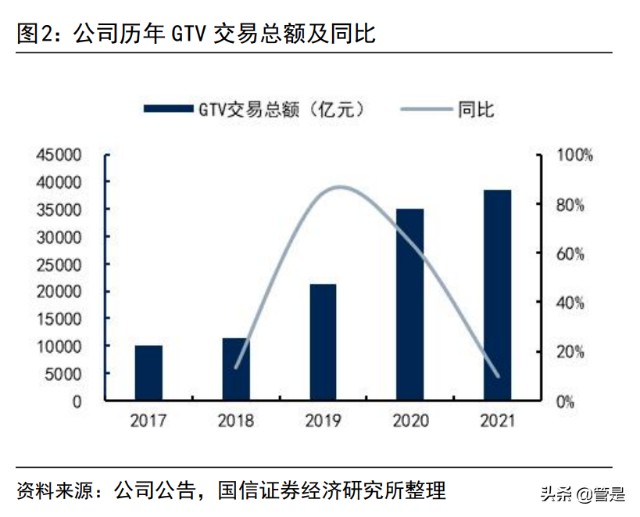

公司自 2001 年創立以來,不斷引領行業創新。公司 2008 年起搭建的“樓盤字典” 房源數據庫至今已覆蓋 2.57 億套房屋,2018 年孵化线上平臺“貝殼找房”。經 過二十載的耕耘,公司成爲中國最大的房產交易和居住服務平臺。2021 年,公司 實現交易總額 3.9 萬億元,佔中國居住服務領域總量的 9.7%,市場份額逐年提升。 2022 年 5 月,公司以介紹方式回港上市,且仍繼續在紐交所保持上市地位並交易。

公司業務拓展經歷了 5 個階段。自 2001 年成立以來,公司先從北京线下起步發展 “鏈家”房產中介品牌;2010 年开始推出鏈家網线上服務,嘗試线上线下一體化 運營;2015 年开始進行全國化布局,收購了上海德佑、北京易家地產、深圳中聯 地產、杭州盛世管家、廣州滿堂紅和成都伊誠地產等 11 家同行;2018 年起打造 貝殼生態系統,依托 ACN 經紀人合作網絡,讓多方經紀人能夠在一單交易中按照 各環節貢獻獲得傭金分成;2020 年又加快進軍家裝家居行業,豐富業務領域。

目前,公司的三大主營業務分別爲存量房業務、新房業務和新興業務。2021 年, 公司存量房業務、新房業務和新興業務的 GTV 交易總額分別爲 20582/16086/1866 億元,佔比分別爲 53%/42%/5%,佔比較 2018 年分別變動了-18/+17/0 個百分點; 2022Q1,三大業務的交易額分別爲 3741/1927/192 億元,佔比分別爲 64%/33%/3%。

公司的營業收入主要來自房產相關交易傭金和平臺服務費。2021 年,公司存量房 業務、新房業務和新興業務的收入分別爲 319/465/23 億元,佔比分別爲 40%/58%/3%,較 2018 年分別變動了-31/+31/-1 個百分點。2022Q1,三大業務的 收入分別爲 61.5/59.1/4.9 億元,佔比分別爲 49%/47%/4%。存量房業務仍是業績 基石;新房業務崛起成能夠平分秋色的收入支柱;新興業務尚在萌芽,但依托於 平臺資源後續增長可期。

貝殼生態系統致力合作共贏,順應平臺經濟政策方向

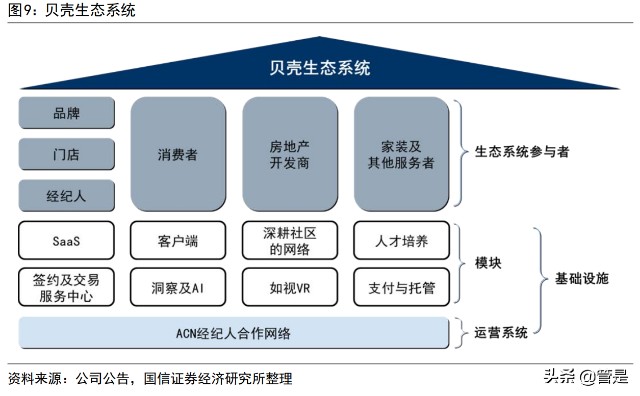

公司龐大的貝殼生態系統以 ACN 經紀人合作網絡爲搭建基礎,通過借鑑美國 MLS 房源共享聯賣分傭機制,解決了業內“交易爲王”導致的搶單問題,促成“合作 共贏”的良性循環。通過制定規則及流程規範,重資產直營的鏈家門店、輕資產 加盟的德佑門店及其他品牌的貝聯門店均能在貝殼平臺上參與交易、分享傭金。

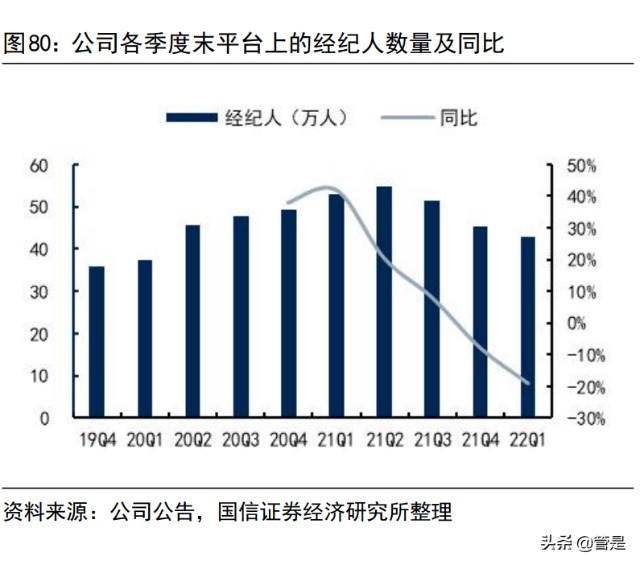

公司的貝殼平臺吸引了大量經紀門店和經紀人加入。截至 2021 年末,公司已吸引 鏈家以外的 299 個房產中介品牌入駐貝殼平臺;平臺上的門店約 5.1 萬家,其中 非鏈家佔比 86%;平臺上的經紀人約 45.4 萬人,其中非鏈家佔比 75%;以“活躍” 口徑統計,平臺上活躍門店超 4.5 萬家,其中非鏈家佔比 84%;活躍經紀人超 40.6 萬人,其中非鏈家佔比 74%。備注:“活躍”門店不包括於過去 60 天內未促成任 何房產交易、於過去七天內並無任何經紀人參與房產交易任何關鍵環節、於過去 14 天內並無任何經紀人到訪的門店。“活躍”經紀人不包括已發出離職通知但尚 未辦理手續、於過去 30 天內未參與房產交易任何關鍵環節、於過去三個月內未參 與促成任何房產交易的經紀人。

這些非鏈家平臺參與者爲公司交易額的提升做出了極大的貢獻。約 86%的二手房 掛盤信息由貝聯門店(包括加盟德佑經營的門店)的經紀人發布。在 2021 年,公 司約 64%的存量房及新房交易 GTV 由貝聯門店及新房交易銷售渠道產生,通過貝 殼平臺完成的二手房交易中分別有約 76%和 37%涉及跨門店和跨品牌合作。

不過,貝殼平臺在北京和上海只有自營的鏈家這一個經紀品牌,主要是因爲鏈家 在這兩個城市已經實現了顯著的市場滲透率。公司在北京上海不接納其他經紀品 牌入駐貝殼平臺,以保證自有品牌在核心存量市場的業務領先地位。

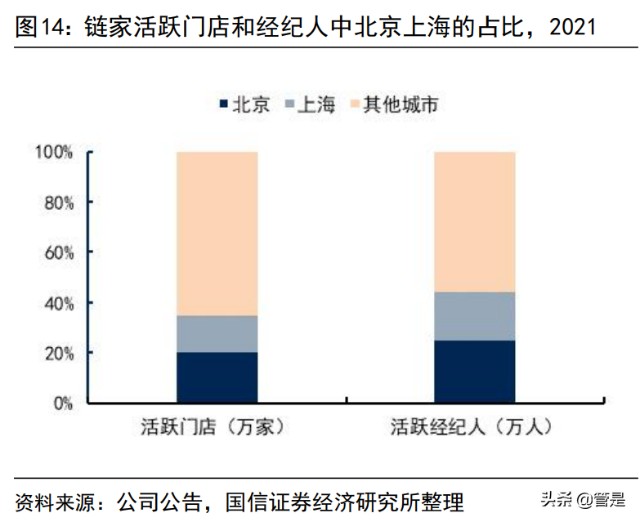

公司門店、經紀人密集布局在北京和上海:截至 2021 年末,鏈家的活躍門店 中位於北京和上海的佔比分別爲 20%和 14%;鏈家的活躍經紀人中位於北京和 上海的佔比分別爲 25%和 19%。公司經營收入較大程度上依賴北京和上海:2021 年,公司收入中 33.2%來自於 北京和上海,而這兩個城市正是中國最大的兩個住宅房地產市場,預期將繼續 作爲公司所有類別收入的重要來源。(報告來源:未來智庫)

股權結構相對穩定,管理團隊經驗豐富

截至 2022 年 5 月,公司第一大股東 Propitious Global 持股 23.3%,騰訊聯署實 體持股 10.8%,而公司聯合創始人彭永東先生和單一剛先生分別持有公司股權的 4.8%和 2.7%。其中,Propitious Global 由 Z&Z Trust 通過 Grain Bud 全資持有。 公司於 2021 年 5 月沉痛經歷了創始人左先生的離世,但是左暉夫人通過控制 Z&Z Trust 所擁有的公司股份處置權,保障了公司股權結構的相對穩定。

從投票權來看,Propitious Global、彭先生、單先生分別佔有公司 17.0%、22.5%、 10.2%的投票權。由於 Propitious Global 已委托百會合夥行使所持股份所代表的 投票權,而彭先生與單先生各自持有百會合夥 50%的控制權。因此控股股東合共 控制公司約 49.7%的投票權。除兩位聯合創始人深度參與公司成立以來的主要战略決策以外,其余高管加入公 司的時長也均超過 5 年,充分了解公司的战略愿景和經營情況。我們認爲,這樣 的管理團隊能夠帶領公司穩步渡過外部環境衝擊和內部業務調整的波折。

房產中介賽道迎來黃金機遇

线下門店與线上平臺協同經營成爲行業發展趨勢

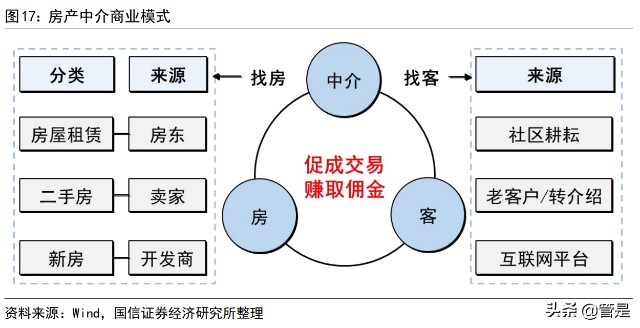

房產中介主要通過促成房產买賣或租賃的交易以賺取傭金,能盤活住宅存量市場、 協助新房去化,屬於常青行業。獲取房源和客源的能力是房產中介完成交易收取 傭金的核心競爭力。中國房產中介行業在近四十年來飛速發展,伴隨着社會進步 和經濟發展,房產中介信息發布溝通的渠道更通暢,而居民的需求始終旺盛。

傳統的房產中介靠廣鋪門店、廣招經紀人的重資產模式發展,固定成本高,同時 受地域限制嚴重。伴隨着信息化技術的普及,行業呈現房源數字化、客源线上化、 經紀人專業化的發展趨勢。房產中介通過搭建线上平臺攤薄固定成本、突破地域 限制、整合用戶數據,最終實現行業效率和盈利能力的提升。线上平臺大多是由 有线下業務經營基礎的傳統房產中介公司搭建,如鏈家網、我愛我家網等,但也 湧現出無門店根基的純线上平臺,如安居客、愛屋吉屋等。後者發展至今,不管 是市場交易份額佔比還是營收、利潤規模均不理想。

安居客、房天下等純信息平臺主要負責展示房源信息、導流客源,向經紀人收 取的端口費、廣告費,不參與具體交易,不擔保房源的真實和經紀人的信用。 愛屋吉屋、大房鴨等純交易平臺則跳過线下門店,直接通過經紀人或房東與客 戶溝通降低交易成本,但很難獲得房源,也回避不了线下建立信任的環節。

由此可見,行業的發展離不开线下實體門店的布局基礎優勢,房產中介线上线下 一體化經營是實現效益最大化的途徑。未來线上平臺將是引流客戶的主陣地,而 线下門店將更多發揮維系周邊房源客源信息、提供後援支持和信用保障的作用。

預期 2026 年房產中介行業傭金收入規模將突破 4000 億元 傳統房產中介主要通過促成二手房交易和房屋租賃活動賺取傭金,但近幾年中國 商品房供不應求的局面業已扭轉,房產中介憑借客戶資源豐富的優勢越來越多地 參與新房分銷,因此新房交易的傭金收入也成爲行業收入的重要組成部分。 借助我們此前發布的房產中介行業專題報告《存量時代,黃金機遇》中的分析, 房產中介行業的市場規模主要由二手房交易、房屋租賃、新房交易這三大業務的 傭金收入決定。各業務類型的傭金收入則是由該業務交易總額、房產中介在該業 務中的滲透率、房產中介從經手交易中收取的傭金比例這三者相乘得到。

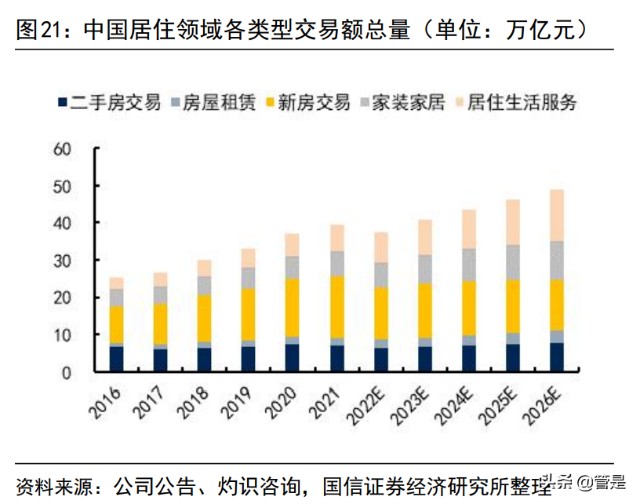

首先,房產中介行業的交易總額逐年增長。廣義上的中國居住行業除二手房交易、 房屋租賃、新房交易外,還包括家裝家居及居住生活服務。2021 年中國居住領域 交易額總量爲 39.6 萬億元,預期到 2026 年市場規模將增長到 48.8 萬億元, 2021-2026E 年復合增速爲 4.3%。

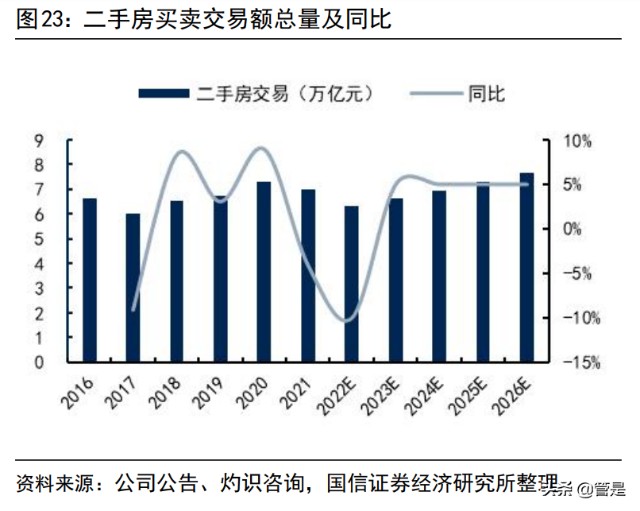

二手房交易:2021 年交易總額爲 7.0 萬億元,主要受到政策壓制和貸款不暢 的影響。由於二手房交易額由存量房總價值和換手率共同決定,隨着新房不斷 交付使住宅存量房累積量持續增加,而參考歐美國家水平,中國房屋換手率也 將逐步提高。雖然受購房者信心影響,預計 2022 年交易額會下降 10%,但隨着 疫情管控平穩、政策調控放松,二手房交易市場將很快回歸 5%的增長常態, 預期到 2026 年市場規模將增長到 7.7 萬億元,2021-2026E 年復合增速爲 1.8%。

房屋租賃:2021 年交易總額爲 2.2 萬億元,由於人口將持續向就業機會多的 城市羣、都市圈聚集,核心城市的剛性居住需求增加,大部分人羣面對高房價 的壓力會優先選擇租房,租賃面積將不斷提升,房租價格也將持續上漲。預期 2022 年租賃總額受疫情影響增速爲 6%,後續保持 10%的年增速常態。預期到 2026 年市場規模將增長到 3.4 萬億元,2021-2026E 年復合增速爲 9.2%。

新房交易:2021 年交易總額爲 16.3 萬億元,雖然受房企信用事件和疫情衝擊 收入預期等影響,2022 年前期購房者信心仍處低位,但在後期積極政策和寬松 信貸的推動下,預計全年交易額下降幅度約 15%。雖然說新房銷售額很難保持 往年的高位,但城鎮化進程持續推進、城市進階式人口流動仍在繼續,後續在 房價平穩和銷售面積收縮的共同影響下,新房交易額會緩慢下滑,預期到 2026 年新房交易的市場規模爲 13.5 萬億元,2021-2026E 年復合增速爲-3.6%。

家裝家居及居住生活服務:2021 年交易總額爲 14.1 萬億元,由於居民對改善 居住環境的需求日益增加,灼識咨詢預期 2022 年增速 6%,此後保持 10%以上, 到 2026 年市場規模將增長到 24.2 萬億元,2021-2026E 年復合增速爲 11.4%。

在交易額增長的基礎上,隨着房產中介服務在行業交易額中的滲透率和傭金收取 比例逐步提升,房產中介行業的傭金收入規模持續上升。2021 年,房產中介行業 傭金收入爲 3209 億元,預期到 2026 年傭金收入規模將增長到 4066 億元, 2021-2026E 年復合增速爲 4.8%。

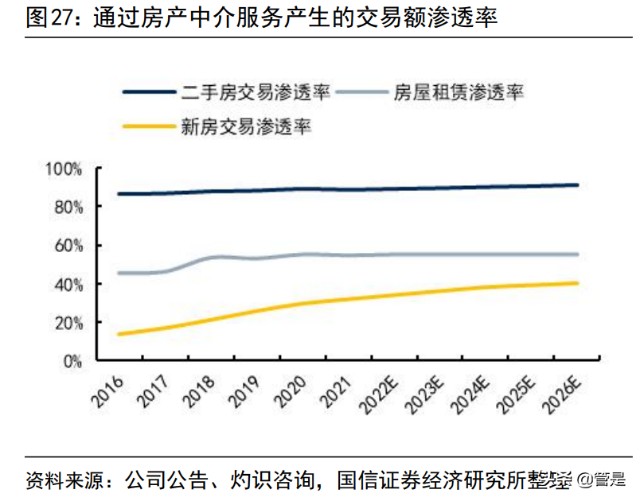

二手房交易:2021 年傭金收入爲 1269 億元,滲透率 89%,傭金收取比例爲 2.0%。 中國房產中介服務在二手房銷售市場的滲透率一直很高,這是因爲房地產非標 特性明顯,买賣雙方信息不對稱,房產中介行業的客源優勢和專業經驗能快速 促成存量房交易,客戶更愿意委托中介。參考美國房產中介在二手房銷售市場 95%的滲透率及高達 5%的傭金率,我們預期到 2026 年,中國房產中介在二手房 交易市場的滲透率會提升至 91%,傭金收取比例提升至 2.2%,傭金收入市場規 模將增長到 1533 億元,2021-2026E 年復合增速爲 3.9%。

房屋租賃:2021 年傭金收入爲 678 億元,滲透率 55%,傭金收取比例爲 5.7%。 房屋租賃通常由租住雙方合計支付給中介 0.5-1 個月租金作爲傭金,相當於一 年租金的 4%-8%。需要注意的是,房屋租賃只有在首次籤約時才會繳納傭金, 房東和租客續約不會向中介重復繳納傭金。不過,租賃活動發生的頻率更高, 普通居民一輩子可能只會买 2-3 次房,但是租客通常每 1-2 年就會重新租房。 我們預期到 2026 年,房產中介在房屋租賃市場的滲透率會維持在 55%,傭金收 取比例維持在 5.7%,傭金收入市場規模將增長到 1070 億元,2021-2026E 年復 合增速爲 9.6%。

新房交易:2021 年傭金收入爲 1262 億元,滲透率 32%,傭金收取比例爲 2.4%。 由於住宅供不應求局面已扭轉,2016 年以來开發商銷售承壓,而房產中介深耕 社區,門店、經紀人手中儲備着省市內甚至全國範圍內有購房意愿的優質客源, 因此开發商愿意引入房產中介分銷去化,在資金壓力下也愿意支付更高傭金。 對比美國房地產市場約 70%的新房通過經紀人銷售,房產中介服務在新房銷售 領域的滲透率仍有較大提升空間。我們預期到 2026 年,房產中介在新房交易 市場的滲透率會提升至 40%,傭金收取比例提升至 2.7%,傭金收入市場規模將 增長到 1463 億元,2021-2026E 年復合增速爲 3.0%。

龍頭先發優勢明顯,行業格局難以撼動

中國居住服務行業目前呈現“一枝獨秀”的競爭格局。2021 年行業前五強的市場 份額總佔比 14.6%。其中本公司是當之無愧的超級龍頭,2021 年交易總額爲 3.9 萬億元,佔市場份額的 9.7%,約爲第 2 名至第 5 名之和的兩倍。公司的成功主要 依賴於线上合作平臺的搭建,使得旗下門店和經紀人的數量近十倍於其他同行, 而海量真實可靠的房源又吸引到更多的客戶,形成業務規模增長、成交效率提升、 客單成本降低的良性循環。由於线下門店布局和线上平臺搭建均是有先發優勢者 強者恆強,公司將長期保持行業領先地位,行業格局很難被撼動。(報告來源:未來智庫)

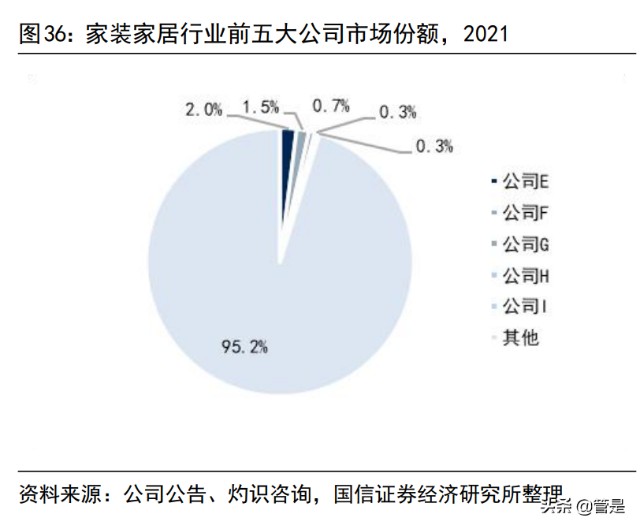

公司房產中介相關業務佔交易額的市場份額在 2018 年貝殼平臺搭建後快速提升。 由於貝殼平臺的吸引力,公司鏈接的門店、經紀人數量快速增長,護持交易總額 高速增長,遠超行業增速。2021 年公司存量房業務和新房業務交易額的市佔率分 別爲 22.4%和 9.9%,較 2018 年分別上升了 12.1 和 7.6 個百分點。 而 2021 年公司新興業務交易額的市佔率爲 1.3%,較 2018 年僅上升了 0.8 個百分 點。不過公司於 2022 年 4 月完成了對聖都家裝的收購。家裝家居作爲居住行業的 新興業務中佔據市場規模近半壁江山的子領域,目前市場集中度還相當低,行業 前五強的市場份額總佔比僅爲 4.8%。公司在家裝家居領域雖然目前還只是個行業 新人,但後續依托於聖都家裝的專業能力及貝殼平臺的客戶資源,業務增長可期。

經紀實力卓越,新興業務萌芽

存量房業務是堅固基石,平臺價值日益凸顯

存量房業務是公司的核心業務,主要包括二手房交易和房屋租賃,收入來源有: (1)通過自營的鏈家品牌(公司作爲主經紀人)完成銷售或租賃交易而自消費者 賺取傭金;(2)與貝殼平臺上其他經紀門店(他們作爲主經紀人)合作完成交易 賺取對應環節傭金;(3)收取平臺服務費(按其他經紀門店使用 ACN 網絡和 SaaS 系統所賺取交易傭金的百分比)、加盟費(按其他經紀門店通過加盟德佑品牌所 賺交易傭金的百分比)及增值服務費(如通過交易中心進行的籤約及籤後服務)。

2021 年公司存量房業務收入爲 319 億元,同比增長 4.5%;2022Q1 收入 61.5 億元, 同比降幅下探至 39.7%。分季度表現來看,收入在 2021Q3 後下滑異常明顯,主要 是銀行涉房貸款“兩道紅线”以及多地出臺二手房核驗價等地產調控政策,使得 二手房貸額度收縮及放款周期拉長,購买力被制約。雖然 2022 年以來政策糾偏 力度不斷加強,但上半年多地疫情管控極大影響了存量房交易業務流程的推進。

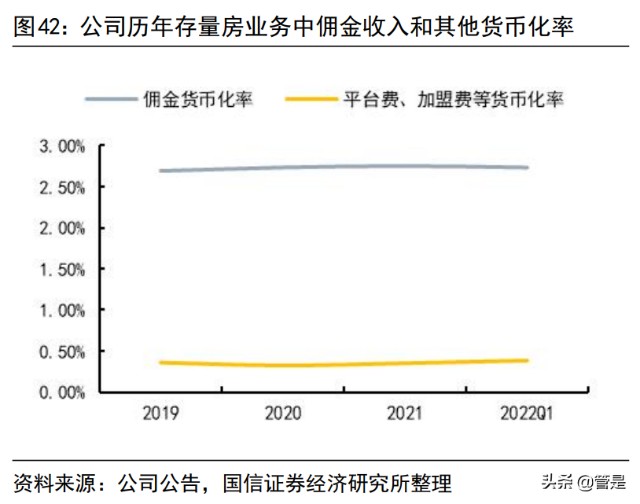

雖然公司存量房業務不可避免地受到行業景氣度下行的衝擊,但從市場份額看, 公司的競爭優勢並未減弱。2021 年,公司存量房業務交易總額和收入的市場份額 分別爲 22.4%和 16.4%,較 2020 年分別上升 1.5 和 0.5 個百分點。 自 2019 年起,公司存量房業務收入的市場份額低於交易額的市場份額,主要是因 爲公司存量房業務的貨幣化率逐漸走低。我們定義各類業務的貨幣化率=該業務 營業收入/該業務交易總額,例如 2021 年公司存量房業務實現的 2.06 萬億元交易 總額轉化爲 319 億元營收,則公司存量房業務的貨幣化率爲 1.55%,較 2018 年下 降了 0.9 個百分點。2022Q1,貨幣化率略微提升至 1.64%,主要是因爲存量房收 入降幅 39.7%窄於交易額降幅 44.4%。

存量房業務的貨幣化率變動主要因爲鏈家主導交易額佔比變化的影響。由於貝殼 平臺成功吸引了非鏈家門店和經紀人的入駐,2021 年公司存量房交易中的 50%通 過平臺上鏈家自營的經紀門店主導完成,較 2018 年下降了 45 個百分點,2022Q1 鏈家系交易額佔比提升至 54%。由鏈家主導完成的存量房交易的傭金毛收入全額 入账公司的收入,其中向其他經紀公司支付的傭金則列作營業成本,但如果交易 由非鏈家經紀公司主導完成,平臺只能確認鏈家在交易中所分得的傭金淨收入, 因此鏈家系交易的貨幣化率較高。

2021 年存量房業務貨幣化率爲 2.74%,2022Q1 爲 2.73%,位於二手房交易傭金 比例的行業平均值 2.0%和房屋租賃傭金比例的行業平均值 5.7%之間。由於這 裏的傭金收入不僅僅包含鏈家系主導交易的全部傭金,還包括從非鏈家經紀公 司主導的交易額中獲取的部分傭金,因此該貨幣化率應高於鏈家在二手房交易 中收取的傭金比例。

如果交易由非鏈家經紀公司主導完成,平臺會另外收取交易額的一定比例作爲 平臺費、加盟費及增值服務費。2021 年,公司收取的平臺費、加盟費及增值 服務費相對於非鏈家交易額的貨幣化率爲 0.35%,基本保持穩定,且遠低於傭 金貨幣化率。若非鏈家系的整體傭金比例以存量房業務傭金比例的行業平均值 2.6%計算,則公司在非鏈家系交易額的傭金收入中抽取的平臺費、加盟費及增 值服務費比例大致爲 13.4%。2022Q1 平臺相關服務費收入降幅爲-28.6%,明顯 低於傭金收入降幅,而貨幣化率提升至 0.38%,說明平臺相關服務收入下降幅 度較貝聯經紀人主導的存量房交易額更低,主要是交易籤約服務等增值服務的 滲透率提高及貝聯門店收取的存量房交易的傭金率適度增加抵銷了部分降幅, 體現了平臺的收入穩定器價值。

由於鏈家系交易額的貨幣化率顯著更高,即使交易額佔比下滑,傭金收入佔比仍 維持較高水平,而貝聯門店主導交易產生的平臺費、加盟費、增值服務費等仍佔 比較低。2021 年,公司存量房業務收入中,傭金佔比爲 89%,僅較 2018 年下降了 8 個百分點,2022Q1 維持 89%。

爲衡量各業務類型的盈利能力,我們引入貢獻利潤率作爲粗糙版的毛利率指標。 各類業務的貢獻利潤額爲該業務收入剔除支付給內外部經紀人及銷售渠道的分傭 薪酬,而鏈家线下門店成本和技術平臺开發費用並不直接歸屬於相關收入來源, 計算貢獻利潤時並未扣除。以存量房業務爲例,如果交易是鏈家主導,貢獻利潤 要在毛收入中扣除內外部經紀人的分配傭金;如果交易是非鏈家系主導,則貢獻 利潤只需在淨收入的基礎上扣除支付給內部經紀人的分配傭金;收取的平臺費和 加盟費則全額計入貢獻利潤,無傭金支出。貢獻利潤率並非邊際利潤率指標,因 爲內部經紀人的分配傭金由固定薪酬和浮動傭金兩部分組成,存量房交易額增長 攤薄固定薪酬支出、公司優化內部經紀人的薪酬結構,均能改變貢獻利潤率。

2021 年公司存量房業務相關收入的貢獻利潤率爲 37%,較上年下降 4 個百分點, 主要由於交易額增長受挫,使鏈家經紀人的固定薪酬及交易支持人員的薪酬成本 佔比相對提高。2022Q1 略升至 37.8%,主要由於平臺相關收入效益凸顯。

新房業務後起之秀,市場份額提振顯著

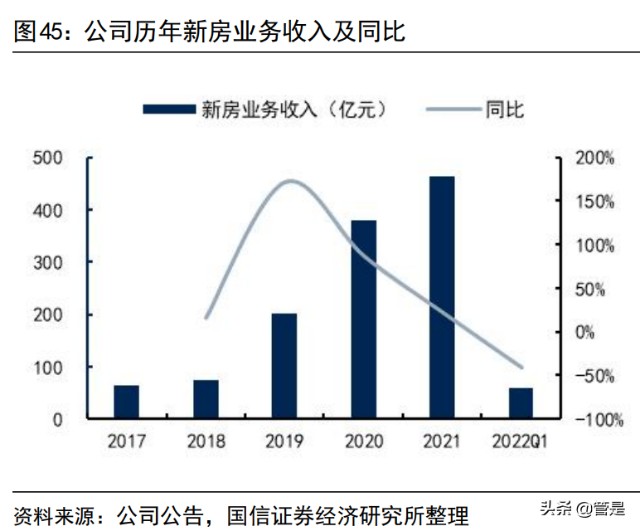

新房業務是近年來公司順應行業趨勢大力拓展且卓有成效的領域。2021 年,公司 新房業務收入爲 465 億元,同比增長 22%,增速雖不及前兩年迅猛,但還是保持 不錯水平。分季度表現來看,公司新房業務的收入在 Q3、Q4 有所下滑,2022Q1 收入 59.1 億元,同比斷崖式下跌 40.5%,主要還是與房地產开發行業基本面惡化 過猛過快有關。

公司新房業務的市場份額在快速增長,2021 年交易額和收入的市場份額分別爲 9.9%和 36.8%,較 2018 年分別上升 7.6 和 24.1 個百分點,這一方面歸功於去化 壓力下房產中介在新房交易中的滲透率和开發商愿意支付的傭金比例的雙提升, 另一方面則得益於公司在行業中的領先地位。 公司新房業務收入的市場份額遠遠高過交易額,主要是因爲房產中介服務在新房 交易的滲透率較低,2021 年僅爲 32%,低於二手房交易的 89%和房屋租賃的 55%。 如果按照通過房產中介服務成交的交易額口徑計算,2021 年公司新房業務交易額 的市場份額爲 30.9%,在行業中佔絕對龍頭優勢。但除此因素外,公司新房業務 收入的市場份額仍要高出交易額 5.9 個百分點,這主要因爲公司更高的傭金比例。

公司與房地產开發商籤署新房銷售服務合同,釐定服務價格、界定履約義務,在 完成新房交易後向开發商收取銷售傭金。公司也會向其他經紀公司分包合約並分 配傭金。2021 年,公司新房業務中鏈家系交易佔比爲 17%,較 2018 年下降了 34 個百分點,2022Q1 佔比爲 18%,因此新房業務的增量主要依賴於其他經紀公司的 交易貢獻。作爲主經紀人,公司將向开發商收取的銷售傭金按總額確認爲收入, 並將向合作經紀公司分配的傭金確認爲營業成本。 由於新房傭金全部確認爲公司收入,所以新房業務的貨幣化率等同於傭金比例。 2021 年,公司新房業務的貨幣化率爲 2.89%,顯著高於市場平均傭金比例 2.4%, 2022Q1 貨幣化率爲 3.07%,充分體現了公司對开發商的議價能力。不過受到信用 事件警醒,公司爲控制壞账風險謹慎選擇合作房企,傭金比例可能會有所下降。

爲衡量新房業務的盈利能力,我們計算其貢獻利潤率。2021 年公司新房業務傭金 收入的貢獻利潤率爲 19%,較 2020 年下降 2 個百分點,2022Q1 爲 18.3%,主要由 於越來越多的新房交易由貝聯經紀人及其他銷售渠道促成,支付給第三方經紀人 和渠道銷售的傭金較高,歸屬公司的傭金佔比變少,同時公司擴招了具備新房業 務相關專業知識的專門銷售團隊,也導致貢獻利潤率下滑,但總體保持穩定。(報告來源:未來智庫)

新興業務尚在起步期,战略協同效應初顯

基於在存量房和新房業務上實現的巨大成功,公司積累了房產領域的專業經驗, 並與平臺參與者尤其是居住服務的消費者建立了緊密聯系,公司嘗試將成功經驗 化用於家裝家居等其他居住垂直服務領域,不斷擴展服務品類並把握新興機會, 爲消費者提供整個房產持有周期的一站式需求解決方案。 2021 年,公司來自家裝家居等新興業務及其他的收入達到 23 億元,同比增長 18%; 2022Q1 收入爲 4.9 億元,同比-15%。分季度表現來看,公司新興業務收入在 2021Q3 之後的下滑雖不如存量房和新房交易明顯,但家裝家居作爲房地產產業鏈下遊, 也不可避免地受到行業下行的衝擊。

公司新興業務剛剛起步,所佔市場份額還非常低。公司於 2020 年成立自有品牌被 窩家裝,並搭建 Home SaaS 家裝家居系統,全面實現對家裝流程的各關鍵步驟的 模塊化、標準化和數字化。2021 年,公司新興業務佔行業交易額的份額僅 1.3%, 明顯弱於存量房業務的 22.4%和新房業務的 9.9%,但潛在增長空間較大。

2021 年,公司與聖都家裝以 39.2 億元人民幣現金和 4332 萬股 A 類普通股的總對 價籤訂 100%權益收購協議,並已於 2022 年 4 月完成收購,將於 2022Q2 开始並表。 聖都家裝是華東地區著名的家裝服務提供商,業務包括非住宅裝修、室內設計以 及家具及家電銷售,2021 年公司實現收入 43 億元,同比增長 30%,毛利率 30.6%; 因門店持續擴張產生較多運營費用,公司淨虧損率 2.6%;公司總資產爲 27 億元, 其中現金及短期投資合計佔比 56%。收購聖都家裝有助於公司進一步提升家裝家 居服務的能力,滿足消費者不斷變化的需求,實現整個產業鏈的战略協同效應。

2021 年,公司新興業務的貨幣化率只有 1.25%,相比於存量房業務的 1.55%和新 房業務的 2.89%較低,我們認爲這說明目前公司在开展新興業務時扮演的角色仍 以中間撮合爲主,因此能確認收入入账的部分較小。不過 2022Q1 貨幣化率提升至 2.53%,我們認爲主要是因爲業務結構變化。隨着聖都家裝並表,這部分裝修收入 將以完工百分比法確認,將進一步帶動新興業務貨幣化率提升。

2021 年,公司新興業務的貢獻利潤率爲 79%,遠高於存量房業務的 37%和新房業 務的 19%,主要是由於开展新興業務能夠有效利用公司已有且完善的基礎設施, 如线下門店資源和线上平臺接口,所以額外需要的可變及直接成本相對較少,能 夠獲得較高的利潤率,新興業務與公司其他業務的战略協同效應初步顯現。不過 2022Q1 貢獻利潤率跌至 44.4%,主要是因爲收入結構變化導致。我們認爲,後續 家裝收入佔比增大,新興業務的貢獻利潤率將顯著提升。

業績與行業景氣度共振,復蘇彈性佳

短期經營壓力大,利潤水平較低 由於公司佔據絕對領先的行業地位,盈利表現與行業景氣度緊密相關。2021 年, 公司實現營業收入 808 億元,同比增長 15%。2022Q1 收入 125 億元,同比下降 39%。 公司利潤水平下滑明顯。2021 年,公司歸母淨利潤爲-5.2 億元,歸母淨利率爲 -0.6%;剔除股份支付薪酬費用影響後,得到經調整淨利潤爲 10.1 億元,經調整 淨利率爲 1.3%。2022Q1,公司歸母淨利潤爲-6.2 億元,歸母淨利率爲-4.9%;在 股份支付薪酬費用基礎上剔除無形資產攤銷、長期投資公允價值變動等科目影響 後,得到經調整淨利潤爲 0.3 億元,經調整淨利率 0.2%,同比下降 7.1 個百分點。

公司利潤率的下降主要因爲毛利率水平。2021 年,公司毛利率爲 19.6%,較上年 下降了 4.3 個百分點。從季度數據分析,毛利率在 21Q1、21Q2 仍有 23.3%、22.1%, 而在 21Q3、21Q4、22Q1 則降爲 15.2%、16.4%、17.7%,主要是因爲新房業務的貢 獻利潤率低於其他業務類型,所以新房業務收入佔比變動會影響毛利率水平。

從營業成本結構分析,2021 年公司營業成本中,外部傭金、內部傭金報酬、門店 經營成本、其它營業成本的佔比分別爲 49.0%、40.5%、5.9%、4.6%,較 2018 年 分別變動了+42.6/-31.9/-9.7/-1.0 個百分點。外部傭金佔比提升較快主要因爲 新房業務收入佔比提高以及存量房跨品牌合作激增。 此外,各項經營費用率的變動也影響了利潤率水平。從費率分析,門店經營成本 和其他營業成本費率 2018 年後下滑受益於規模效應;銷售費率、管理費率下降主 要因爲經營效率在提升;研發費率提高因爲平臺發展需要技術團隊處理繁雜的房 產信息數據。2021 年門店經營成本率、其他營業成本率、銷售費率、管理費率、 研發費率分別爲 4.7%、3.7%、5.3%、11.1%、4.0%,相比 2020 年均有所上升,2022Q1 各項費率進一步提升,主要由於各項支出受到收入急跌的影響未能有效攤薄。

財務表現健康,在手資金充裕

截至 2022Q1 末,公司總資產 993 億元,淨資產 665 億元,較 2020 年末保持穩定。 公司資金狀況良好,足以保障即使房地產基本面短時間難以回暖,公司仍不至於 出現殃及生存的根本危機。

公司的負債水平較低。截至 2022Q1 末,公司資產負債率僅爲 33%,且總負債 中流動負債佔比 87%,以應付账款和員工薪酬等無息負債爲主,而佔比 13%的 非流動負債基本是租賃經紀門店產生的對應使用權資產的經營租賃負債。公司 幾乎沒有信用債、銀行貸款等有息負債。公司資產質量健康,可變現能力較強。截至 2022Q1 末,公司貨幣資金、受限 制現金及短期投資(主要包括銀行定期存款、投資於金融機構發行的理財產品) 合計佔總資產的比重爲 51%。公司現金流健康,2021 年和 2022Q1 的經營活動現金流均保持正值。

經營規模調整靈活,業績復蘇彈性較大

從長期來看,憑借貝殼平臺強大的凝聚效應,公司能夠最大程度分享到行業規模 增長帶來的收入紅利。但是地產行業被嚴格監管以及業務开展對實體門店和人力 成本依賴度高的屬性,導致從事房產中介行業的公司注定不可能暴利,扎實運營 管理能力才是業績長青的驅動力。公司可以靠平臺規模效應攤薄固定成本、數字 化技術革新提高交易效率、品牌效應提升服務品質溢價、憑借資源優勢向產業鏈 上下遊延伸擴大業務範圍等方式以獲取更高利潤率,實現長期可持續健康發展。

公司業績的短期表現仍與行業景氣度緊密掛鉤。由於當前行業景氣度仍處低位, 公司 2022 年 Q1、Q2 業績持續受挫,預期 Q2 的收入將介於 100-105 億元間,同比 下降 56.6%-58.6%。不過,公司商業模式較輕,在極端情況下可較爲靈活地調整 經營規模,抗風險韌性較強。而且當行業拐點到來時,業務快速恢復能力較強, 業績彈性較大。

門店和經紀人規模:去年下半年以來,政策調控導致房產相關交易量急劇減少, 門店和經紀人收入驟降。公司難免面臨鏈家自營經紀門店減少、經紀人離職, 籤約德佑加盟品牌以及入駐貝殼平臺的門店也相應減少的局面。但當行情轉 熱,公司的大平臺優勢仍將吸引參與者,規模再次擴張也較容易。

平臺用戶活躍度:政策端出臺二手房指導價機制,已覆蓋深圳、上海、廣州、 成都、西安、寧波、無錫等城市,使得公司不得不在公开界面下架大量價格超 標的房源和交易記錄,真房源參考價值受限,影響用戶使用積極性,平臺月活 用戶數量明顯下降。但公司仍在後臺維護樓盤信息,平臺覆蓋的房源數量持續 增加,當政策松動後隨時可以重新展示。且由於公司平臺上信息的可信度較高, 用戶黏性較強,房屋交易市場行情只要回暖,用戶訪問量提升彈性較大。

由於高層對房地產表態顯著趨於積極,各項強有力的放松政策出臺,2022 年 5 月 以來部分城市房地產市場有所回暖,樓市初現企穩。但政策轉向體現在全國銷售 數據改善通常會有數月的滯後,需耐心等待。隨着政策效果顯現、疫情影響減弱, 疊加上年同期的低基數,三季度經營數據同比大概率修復,公司有望迎來鮮明的 業績復蘇拐點。此外 5 月底开始,北京、上海這兩個核心城市恢復正常生產生活 秩序,房產交易量很可能出現補償性高增長,公司業績將充分受益於這兩個主要 收入來源城市的需求釋放。公司於 5 月 31 日宣布最多 10 億美元的股份回購計劃, 預計將在本公司獲得股東一般授權後盡快進行,充分體現了對經營恢復的信心。(報告來源:未來智庫)

盈利預測

我們的盈利預測基於以下假設條件: 1、公司總營業收入=存量房業務收入+新房業務收入+新興業務及其他收入,拆分 各項業務收入=交易額*貨幣化率。我們分別對各項業務交易額和貨幣化率這兩個 參數做出假設,得到公司 2022-2024 年總營業收入爲 668/886/1049 億元:存量房業務:雖然公司 2022 年上半年由於主要城市受疫情管控,業績被衝擊, 但伴隨疫情管控常態化後房屋租賃恢復活躍、各地放松二手房限售限貸的政策 逐漸生效,存量房交易恢復常態增長可期,綜合考慮公司經紀業務較強的實力, 預計公司 2022-2024 年存量房業務交易額爲 16941/21176/24353 億元,貨幣化 率爲 1.56%/1.58%/1.57%,收入爲 265/335/382 億元。

新房業務:雖然公司 2022 年上半年收入受行業下行衝擊較大,但穩增長預期 催動城市放松限購、促進新房交易,未來行業整體成交量下行過程仍將緩慢。且房地產开發商對渠道分銷依賴度不斷提升,我們認爲公司新房業務依靠平臺 帶來的市佔率的提升仍能有不錯的收入增長空間,預計公司 2022-2024 年新房 業務交易額爲 11327/15291/18350 億元,貨幣化率爲 3.02%/3.02%/3.02%,收 入爲 342/462/554 億元。新興業務及其他:預計公司依托於居住行業積累的客戶資源及平臺優勢,輔以 聖都家裝的收入並表帶動,新興業務及其他收入將維持穩健增長,預計公司 2022-2024 年新興業務及其他交易額爲 852/900/980 億元,貨幣化率爲 7.07%/10.0%/11.5%,收入爲 60/90/113 億元。

2、我們分別對各項業務的貢獻利潤率參數做出假設,得到公司 2022-2024 年貢獻 貢獻利潤額分別爲 201/295/354 億元:

存量房業務:隨着總交易額的增長和薪酬結構的調整,內部固定薪酬得以攤薄, 而隨着無須傭金分割的平臺費、加盟費、增值服務費進一步提升貢獻利潤率, 預計存量房業務 2022-2024 年貢獻利潤率分別爲 35.8%/40.0%/40.5%,貢獻利 潤額分別爲 95/134/155 億元; 新房業務:考慮到依賴平臺內其他經紀公司和外部銷售渠道達成的新房交易量 越來越多導致外部傭金佔比提升,預計新房業務 2022-2024 年貢獻利潤率分別 爲 19.0%/19.3%/19.2%,貢獻利潤額分別爲 65/89/106 億元;新興業務及其他:未來家裝家居收入將佔主導,預計新興業務及其他 2022-2024 年貢獻利潤率爲 67.8%/80.0%/82.0%,貢獻利潤額分別爲 41/72/92 億元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

本文作者可以追加內容哦 !