瀾滄古茶爲何“棄A轉港”? | IPO速遞

高達3000億元的茶葉市場,卻沒有一家A股上市公司,原因何在?

事實上,茶葉公司從不缺上市的雄心。從福建安溪鐵觀音到中茶股份,從八馬茶業到瀾滄古茶等,茶葉公司衝刺A股的身影從未間斷。

現今,瀾滄古茶在A股苦等兩年多後,轉战港股IPO能否爲茶葉公司开闢一條新的上市之路?行業分析人士及研究員對表示,相較於A股,港股上市確實比較容易,但是茶葉產業自身標準化等問題待解,衝擊港股或也難言勝利。

爲何“棄A轉港”?

瀾滄古茶啓動IPO已兩年多。2019年12月份,公司與華創證券籤署上市輔導協議後,次年6月,便向深交所遞交IPO申報稿,意欲衝刺“A股茶葉第一股”。然而最終卻在上會前夕緊急撤回申報材料。隨後公司便轉向港股IPO,於今年5月底向港交所遞交招股說明書,中信建投國際和招商證券國際爲公司的聯席保薦人。

瀾滄古茶爲何“齊A從港”?盤古智庫高級研究員江翰對表示:“當前很多企業關注港股上市最核心的原因,在於港股上市相對比較容易,A股上市的難度則相對較大,因爲A股上市有較多的盈利要求,科創板和創業板雖對業績無太高要求,但對企業的性質及業務要求較高,所以港股上市成了相對容易的選擇。”

此外,不同於A股至今仍無茶葉股,港股早有茶葉股上市的先例。早年龍潤茶(02898.HK)、坪山茶業(00364.HK)以及天福(06868.HK)陸續在港股成功上市。雖龍潤茶在2021年7月份被停止上市、坪山茶業現已更名爲區塊鏈集團,但仍好於A股的“毫無茶跡”。

中國食品分析師朱丹蓬也對表示:“瀾滄古茶轉到港股上市相對更容易,因爲A股審查非常嚴格嚴謹,港股相對較寬松,但是也不能說衝刺港股IPO就一定能成功。”

鈦媒體注意到,在瀾滄古茶轉战港股的消息傳出後不久,5月27日,證監會發布《境外上市反饋意見(2022年5月23日-5月27日),在該意見中明確提及瀾滄古茶曾存在股權代持情況、近親屬之間轉讓股權、實際控制人杜春嶧及王娟爲公司及下屬多筆借款提供擔保等問題顯現。

經銷商、存貨高企等問題突出

在上述證監會發布的《反饋意見》中,經銷商以及存貨等問題被重點提及。數據顯示,瀾滄古茶2019年-2021年的經銷模式收入佔比均在80%左右,2019年、2020年經銷模式的年收入爲3.2億元左右,2021年該數值大幅增長至4.49億元,期間公司的經銷商數量卻從753家下滑至527家。

經銷商數量大幅下滑背景下,公司經銷模式收入卻不減反增,證監會在《反饋意見》中要求公司說明經銷模式收入大幅增加的原因及合理性,並結合經銷合同條款及實際執行情況說明該模式下商品所有權相關的主要風險和報酬是否實際轉移給經銷商。有行業分析人士分析認爲,茶企經銷商模式,核查困難,存在經銷商壓貨、幫忙走貨等虛增利潤的可能性。

此外,公司存貨規模大幅增長的原因、合理性及其存貨跌價準備等也遭到證監會質疑。數據顯示,公司存貨淨額從2019年4.14億元、2020年4.70億元增至2021年的6.36億元。上述研究員對表示,茶葉企業存貨佔比較高等也是阻礙其上市步伐的原因之一,茶葉存貨難以盤點審計等都是其問題。

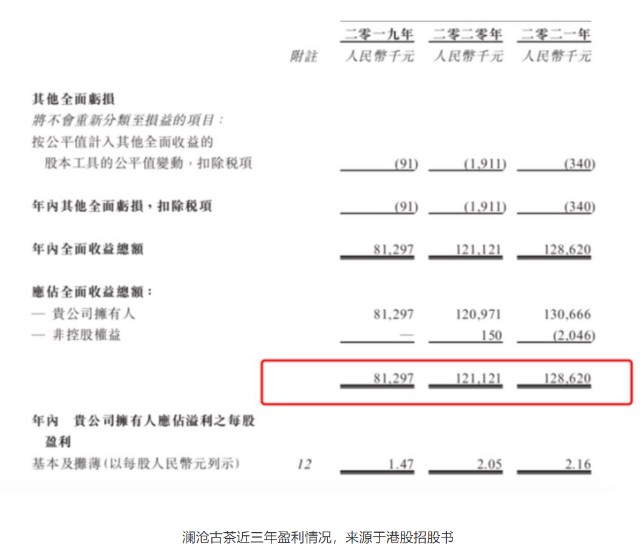

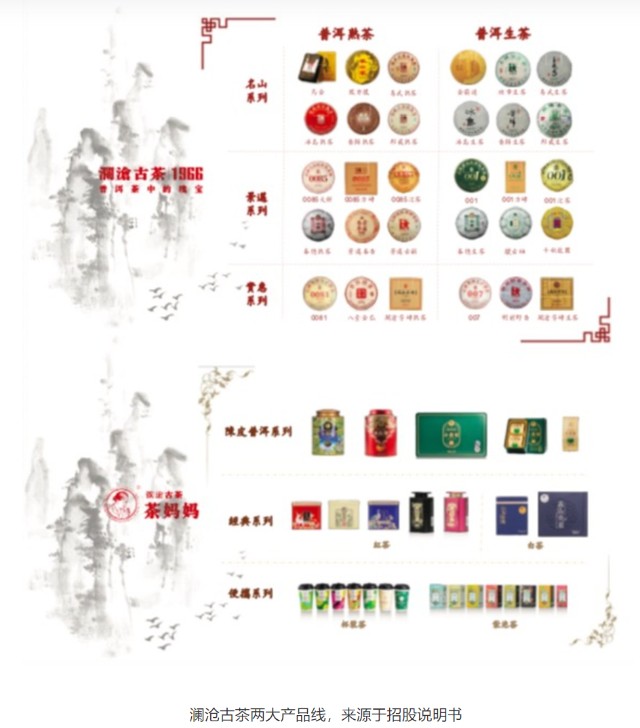

據悉,瀾滄古茶在普洱茶中排名第二。據弗若斯特沙利文報告,按照2021年普洱茶產品產生的收益計算,瀾滄古茶市場份額佔比爲2.8%,僅次於中國普洱茶老大“大益茶葉”。數據顯示,2019年-2021年,瀾滄古茶營收分別爲3.77億元、4.06億元、5.59億元,期間淨利潤分別爲0.81億元、1.23億元、1.29億元。目前瀾滄古茶已开發和建構了兩條產品线,分別爲“1966”及“茶媽媽”。

其中,瀾滄古茶毛利率波動較大的問題也備受市場關注。數據顯示,公司2019年-2021年毛利率分別爲58.7%、70.4%以及65.9%。據了解,茶葉產業受到自然災害(幹旱)、市場波動影響較大,存在持續盈利能力較差等風險。

茶葉產業標準化等難題待解

瀾滄古茶轉战港股,與諸多茶葉公司衝刺A股節節失利緊密相關。公开資料顯示,中茶股份IPO長跑20余年仍無果,八馬茶業衝刺IPO近10年,10年間八馬茶業嘗試衝刺過中小板、掛牌過新三板、努力過創業板,但也在近期撤回IPO申請。此外,安溪鐵觀音、四川竹葉青以及杭州龍井等也嘗試過衝刺A股,但均以失敗告終。目前僅新三板有小規模的茶企掛牌。

爲何茶葉股上市如此之難?朱丹蓬對分析認爲,傳統茶業之所以資本化道路不暢,主要是因爲行業還沒有進入一個規範化、專業化、品牌化、資本化以及規模化的階段。不是說資本不愿意去投資傳統茶業,而是考慮到上述情況,資本對這個行業有取舍。目前來看,中國茶企整體運營並不規範,內部審計及原始材料等均需要不斷調整以符合上市需求。

江翰也對強調,茶葉產業標準化確實是目前面臨的一大難題。據了解,茶葉產業目前仍依托於傳統農業模式,行業集中度不高,規模化程度不夠、標準化問題待解,存在較大的操縱空間,不乏高價低質等問題。此外,茶葉公司通常是“公司+茶園”的模式,從法律風險和財務風險上都需要特別注意。

展望未來,朱丹蓬對分析認爲:“我認爲茶企未來一定要往規範化、專業化、品牌化、規模化方向發展,包括產業鏈的完整度、品質的保障、飲品安全保證、場景的創新,以及服務體系的升級、客戶粘性的加強等都是努力的方向。”

(首發鈦媒體,作者|張海霞,編輯|崔文官)

本文作者可以追加內容哦 !