3年累虧21億!明星機構加持藥師幫赴港上市,穩了還是懸了?

國內互聯網醫藥行業的“風”似乎又吹起來了。

日前,互聯網醫藥平臺藥師幫股份有限公司(下稱藥師幫)向港交所遞交了IPO申請,擬在港交所主板上市。

招股書顯示,藥師幫成立於2015年,是一家院外醫藥產業數字化綜合服務平臺,聚焦提升院外市場藥品流通的效率,致力於爲基層藥店、診所、衛生室提供藥品及數字化工具。此次IPO,該公司募資將擬用於創新業務的拓展,進一步打造醫藥數字化平臺、發展創新業務以及大數據和AI等。

股權結構上,IPO前,藥師幫創始人張步鎮旗下MIYT Holdings持股20.33%;百盈發展有限公司持股13.29%;Internet Fund V持股12.98%。此外,H Capital V持股9.66%,復星醫藥持股8.98%,DCM持股8.65%,Genius II持股5.49%,百度持股2.25%,陽光人壽保險持股2.25%。

《投資時報》研究員梳理該公司招股書注意到,作爲醫藥電商B2B賽道龍頭,藥師幫2021年營收已超百億大關,但在2019年至2021年(下稱報告期)期間累計虧損達21.2億元。從經營數據來看,主要由於低毛利率疊加較高的銷售費用所致。此外,該公司還要面對互聯網醫療行業競爭加劇的挑战。

毛利率較低 公司尚未盈利

據悉,目前院外醫藥流通交易的线上化仍處於早期階段,中國院外數字化醫藥流通服務市場,對整體院外醫藥流通市場規模的滲透率按GMV計截至2021年僅爲26.9%,相較於美國同期的數字化率超過35%,預計會有相當大的增長空間。而藥師幫瞄準的正是醫藥電商這一廣闊市場。

受益於行業的快速發展,近年該公司各項指標實現增長。招股書披露,報告期內,藥師幫上的注冊买家數量分別爲25.8萬、33.2萬和43.4萬家,年復合增長率爲29.7%。截至2021年末,該平臺覆蓋了大約30.5萬家下遊藥店以及大約13萬家基層醫療機構,並擁有25.6萬個月均活躍买家。

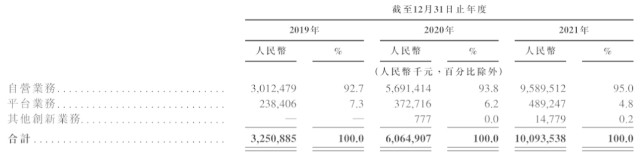

業務方面,藥師邦業務板塊主要包括平臺業務、自營業務和其他創新業務三部分。其中,平臺業務是基於銷售額向賣家收取一定比例的交易傭金;自營業務主要是向基層醫療機構銷售醫藥產品;創新業務則包括向基層醫療機構收取診斷檢測服務費,以及向藥店銷售SaaS解決方案。

招股書顯示,報告期內,藥師幫分別實現營收32.51億元、60.65億元、100.94億元。其中,自營業務收入分別爲30.12億元、56.91億元、95.9億元,分別佔總營收的92.7%、93.8%、95%,是該公司最主要的營收來源;平臺業務分別收入2.38億元、3.73億元、4.89億元,僅佔總營收的7.3%、6.2%、4.8%;而其它創新業務2021年的收入佔比僅爲0.2%。

值得注意的是,自營業務雖然撐起了藥師幫九成以上的營收規模,但這一業務板塊的毛利率較低。報告期內,該公司自營業務毛利率分別爲1.3%、5.1%和5.2%。與之相比,其平臺業務和其他創新業務2021年的毛利率則高達83.7%和51%。2021年,該公司整體毛利率爲9.1%,較上年同期的10%下滑了近1個百分點。

由於毛利率太低,盡管收入連年增加仍無法使藥師幫擺脫虧損的困境。同期,該公司分別虧損10.46億元、5.72億元和5.02億元,三年共計虧損21.2億元。

《投資時報》研究員注意到,爲了獲得更多的买家,藥師幫加大了營銷力度。報告期內,該公司銷售及營銷費用分別爲6.04億元、7.26億元和10.64億元。要知道,同期該公司的毛利才僅爲2.29億元、6.09億元和9.14億元,均低於其銷售及營銷支出規模。

藥師幫在招股書中表示,公司計劃主要通過擴大买家羣體並提升买家參與度、增加醫藥流通業務和創新業務的收入、優化整體成本及开支結構這三項措施實現盈利能力。這也意味着,在未來一段時間內,該公司倉儲、物流及營銷推廣等費用仍會持續增加。

此外,期內藥師幫的研發开支分別爲0.23億元、0.25億元、0.57億元,各期研發費用率僅爲0.7%、0.4%、0.6%,均不足1%。

藥師幫各項業務收入明細(千元)

數據來源:公司招股書

創投紛紛入局 行業競爭加劇

據了解,目前國內醫藥電商主要分爲三種模式,即B2B、B2C、O2O模式。其中,B2C模式即醫藥電商平臺,主要包括阿裏健康、京東健康、健客網等;O2O模式是爲用戶提供送藥到家服務,既包括只做醫藥生意的叮當快藥和京東藥急送,也包括做新零售生意的美團、餓了么、京東到家等;而藥師幫選擇的B2B模式,則是盯準基層藥店、基層診所這類小B端商家。

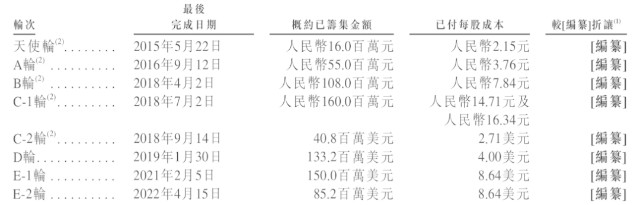

《投資時報》研究員注意到,自2015年成立以來,藥師幫共經歷了6輪融資,更是引入了百度、陽光人壽保險、復星醫藥等入局。

2015年5月該公司完成天使輪,籌集人民幣1600萬;2016年9月A輪人民幣5500萬;2018年4月B輪人民幣1.08億;2018年7月C1輪人民幣1.6億;2018年9月C2輪美元4080萬;2019年1月D輪美元1.33億;2021年2月E1輪美元1.5億;2022年4月E2輪美元8520萬。累積獲得人民幣3.39億和美元4.09億。參考5月末銀行間外匯市場人民幣匯率中間價,該公司共計融資金額約爲30.63億元人民幣。

其中,復星醫藥曾在A輪和B輪連續兩次領投;雷軍成立的順爲資本也曾領投其C輪融資;百度、陽光人壽保險參與對藥師幫的8520萬美元E2輪融資,二者均分別出資3000萬美元。

招股書顯示,從天使輪到E2輪,藥師幫每一輪融資成本由2015年天使輪的2.15元人民幣,漲至C輪的14.71元及16.34元人民幣;到E2輪,融資成本已攀至8.64美元。按此計算,業內預估藥師幫在E輪融資後的估值爲13.33億美元,約合人民幣88.94億元。

事實上,不止藥師幫一家受到明星資本的青睞。近年來,受相關政策的大力扶持,中國互聯網醫療行業已成爲資本市場較爲關注的細分領域,資本投資亦在國內醫藥電商賽道持續加碼。

2021年7月,健康產業資源平臺百洋醫藥登錄創業板,此前獲得紅杉資本的投資;今年4月,“妙手醫生”的母公司圓心科技向港交所遞交了上市申請,騰訊、紅杉資本分別爲圓心科技第二、第三大股東,分別持股19.55%和15.74%,另外啓明創投持股6.90%;2022年5月,醫師平臺梅斯健康也向港交所遞交了招股書,背後股東有啓明創投、騰訊等。另外,有消息稱,在线醫療平臺微醫計劃通過SPAC方式上市,有騰訊、紅杉中國等知名機構爲其站臺。

而隨着互聯網醫療發展和處方外流,醫藥電商的跨界競爭日益激烈。業內有分析認爲,阿裏健康、京東健康等B2C模式的醫藥電商飛速發展,衝擊了线下藥房市場,對於藥師幫這樣的藥品中介平臺來說,終端买方需求減少,勢必將影響到自身業績。

值得一提的是,由於藥師幫客戶長期以低價銷售一些藥企的產品,損害了品牌藥企在各地不同的價格體系。爲此該公司曾遭到多家藥企的“封殺”。公开報道顯示,2019年4月,揚子江藥業、哈藥集團、九州通、太極集團等十余家藥企同時發函告知,在全國範圍內禁止集團經銷商給藥師幫供貨,違者停止合作。(來源:投資時報)

本文作者可以追加內容哦 !