【港股打新】天潤雲,中國最大的公有雲客戶聯絡解決方案提供商

天潤雲提供多種雲原生客戶聯絡解決方案,雲原生客戶聯絡解決方案爲使企業能夠與客戶進行多渠道互動的聯絡解決方案。天潤雲的解決方案基於雲原生的安全可靠平臺,讓企業可創造非凡的客戶溝通體驗,並以智能化的方式進行銷售、營銷、客戶服務及其他業務職能。

公司6月21日开始招股,招股價是12.85~13.85港元,每手股數200股,最低申購金額2797.91港元,市值22.36~24.1億港元,發行數量4353萬股,屬於系統开發及資訊科技顧問行業,有綠鞋。

保薦人是中金公司,保薦人的業績還可以,保薦過的項目整體來看還是漲多跌少的。

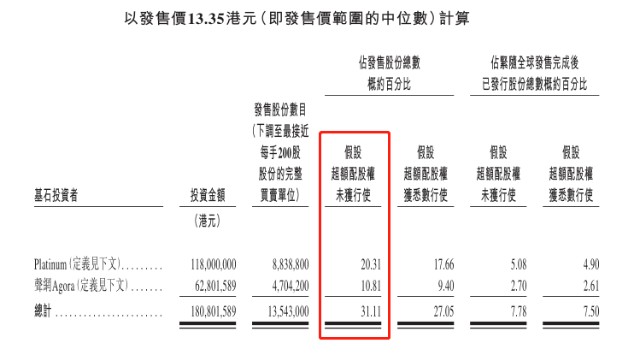

有兩名基石,分別是Platinum和聲網,按中間價計算,基石合計認購1.8億港元,佔總發行數的31.11%,這個基石佔算一般。

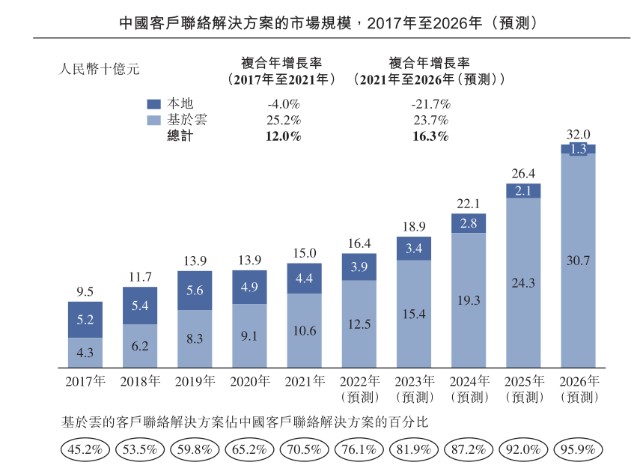

根據灼識諮詢報告,中國的客戶聯絡解決方案行業的市場規模(按收入計)由2017年的人民幣95億元增長至2021年的人民幣150億元,復合年增長率爲12.0%,預計於2026年將達到人民幣320億元,2021年至2026年的復合年增長率爲16.3%。基於雲的客戶聯絡解決方案的收益貢獻由2017年的45.2%增加至2021年的70.5%,預計於2026年將達至95.9%。

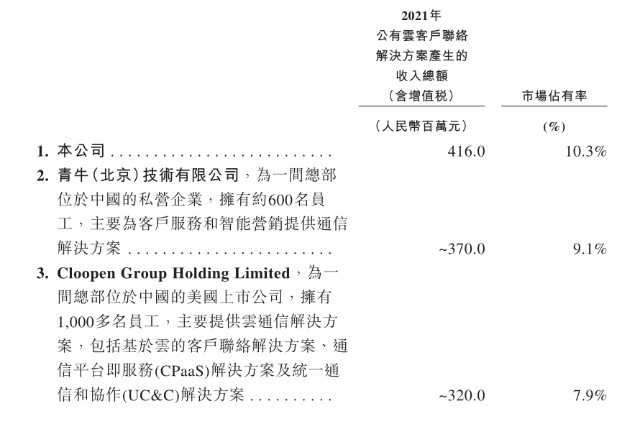

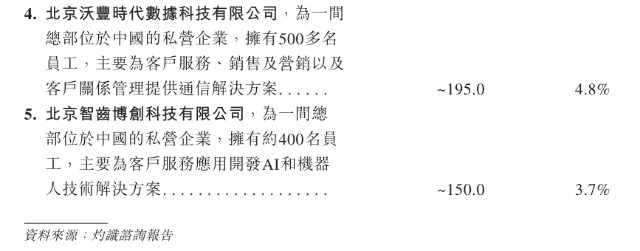

中國公有雲客戶聯絡解決方案行業高度分散且競爭激烈。根據灼識咨詢報告,估計2021年的中國客戶聯絡解決方案行業有約1,500名參與者。以2021年的收入計算,本公司爲中國最大的公有雲客戶聯絡解決方案提供商,市場佔有率約爲10.3%。

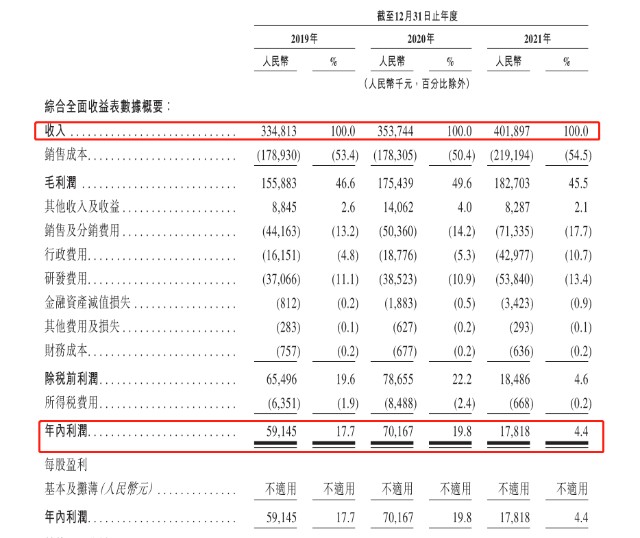

接下來看看公司經營情況,公司從2019~2021年的營業收入分別是3.35億、3.54億、4.02億,2021年營收同比增長13.61%;2019年~2021年的淨利潤分別是5914.5萬、7016.7萬、1781.8萬,2021年的淨利潤同比增長-74.61%。

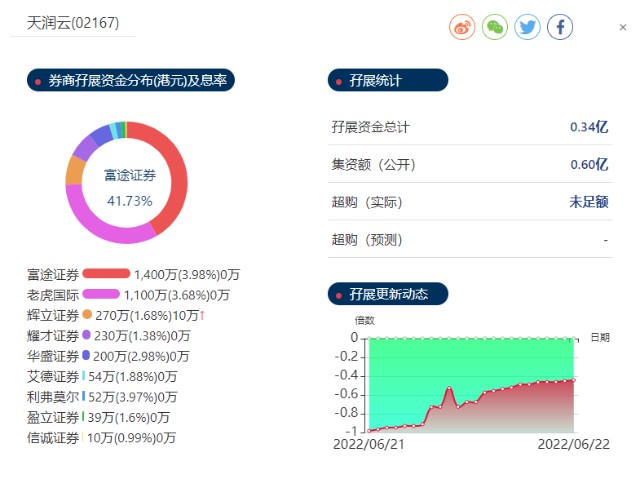

再來看看申購人氣,從捷利交易寶的孖展數據來看,截止6月22日18點19分,目前實際超夠是未足額,從這個孖展數據來看申購人氣是比較差的了。

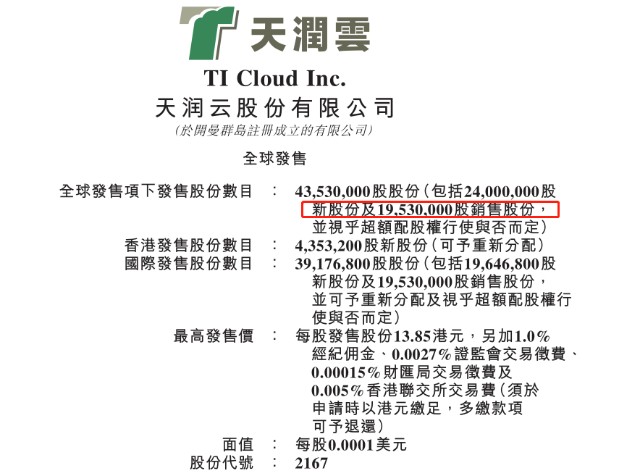

其實業績有所下滑也可以接受,但是天潤雲還賣舊股,一共有1953萬銷售股份,一般有賣舊股的行爲都是代表公司的股東自己也不看好自己公司的發展才會選擇一市就出售股票。

申購策略:

其實公司的賽道也不算差,公司是中國最大的公有雲客戶聯絡解決方案提供商,不過市場規模分散且競爭激烈,市場份額也只有10.3%。公司營收每年都保持着增長,但是2021年增收不增利,淨利潤同比下滑了74.61%。下滑原因主要是銷售費用和行政費用的开支增加。公司業績不行,而且還有賣舊股的行爲,並且數目還很大,有1953萬舊股。申購人氣也差,雖然近期港股打新的行情稍微好一點了,破發的新股很少,但是這只票還是不看好,建議放棄申購!

關注我:小散老俞

- 天潤雲(02167)

本文作者可以追加內容哦 !