十分钟不到就破發了,下一個更快?

先說一說暗盤。

在上一篇文章,我簡單總結了一下當前的港股IPO市場。

根本就沒有大資金參與,還怎么漲,都是散戶自嗨,連綠鞋都是出來收割我們的。如果沒有十足的盤感,就不要往裏衝了,這無異於自投羅網。

今天的快狗打車,也是衝高後迅速回落,不到十分钟就破發了。

要說十分钟,已經很久了,最近又大數據顯示,很多人撐不到十分钟。

所謂的衝高,也就是三個點而已,在傳統券商,還不夠手續費。

真正能夠逃生的時間,實際只有三分钟左右,又是比誰跑得快。

十分钟後,全場進入垃圾時間;开盤半小時,才成交200萬;

至於明天,大概也不會比美音基因強吧。

隱隱感覺到,下一個新股,已經在瑟瑟發抖了!

智雲健康科技集團通過爲醫療價值鏈上的所有主要參與者(包括醫院、藥店、制藥公司、患者和醫生)提供解決方案。

智雲健康圍繞慢病管理,爲醫院和藥店提供醫療產品和SaaS產品,爲制藥公司提供數字營銷服務,爲患者提供在线問診和處方开具服務。

基於截至2021年末的中國醫院和藥店SaaS部署量以及2021年透過其服務开出的在线處方量,公司是中國最大的數字化慢病管理解決方案提供商。

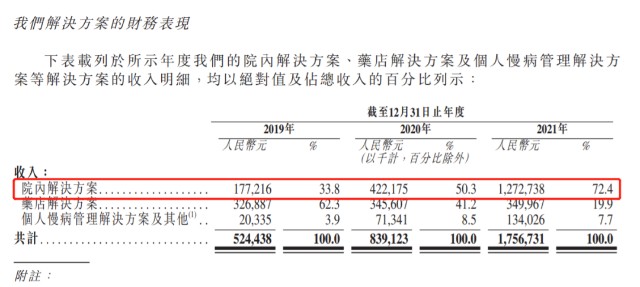

公司業務主要主要分成兩個板塊,院內內務和院外業務(藥店解決方案)。

近幾年,院內業務所佔收入的比重從33.8%提高到72.4%,金額增加了10億。

院外業務,則幾乎停滯不前。

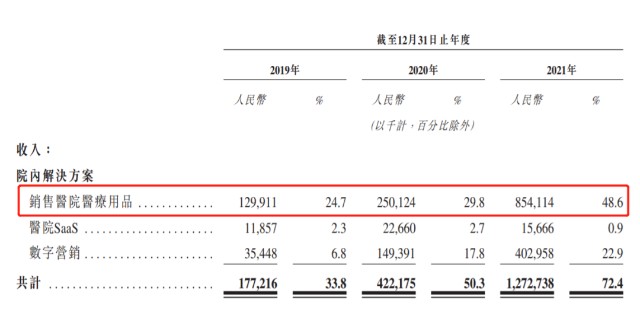

院內解決方案主要包括醫院用品(爲院內解決方案的主要收入貢獻來源)、 醫院SaaS以及爲制藥公司提供的數字營銷服務。截至2021年末,有2,300多家醫院部署了他們的SaaS。

仔細一看,主要還是爲了提高與億元的粘性,方便轉賣醫療用品給億元。不過,數字營銷這一塊,數據也很好看,近幾年快速增長。

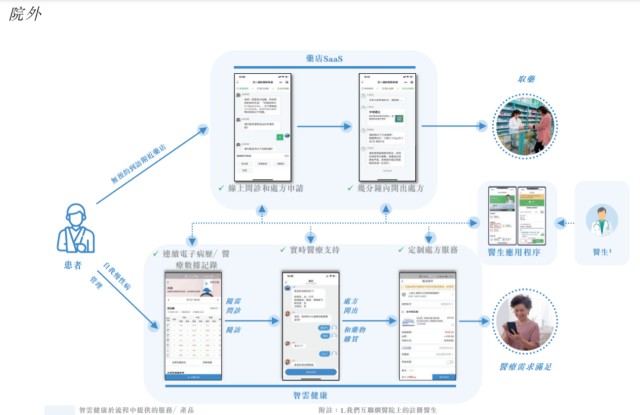

智雲健康於2019年上半年推出藥店SaaS智雲問診 。也就是招股書所說的院外業務。

截至2021年12月31日,中國已有超過17.2萬家藥店安裝了該產品,佔中國藥店總數的比例約30%,就藥店安裝數量而言,公司是中國最大的藥店SaaS產品提供商。

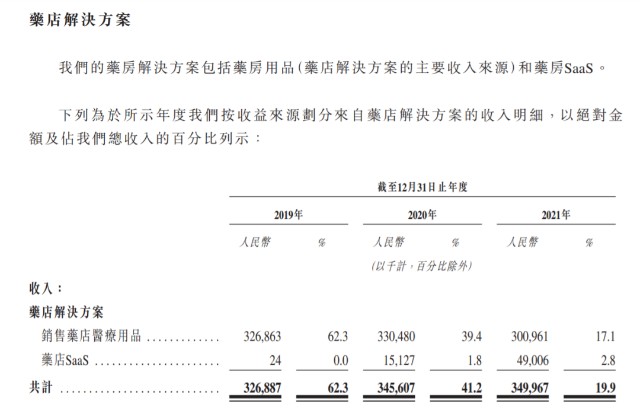

但其實這部分業務的主要收入來源,也是向藥店提供銷售醫療器械、耗材、藥品和其他類別商品。跟院內業務差不多,就是爲了扮演好中間商的角色,至於所謂的SaaS業務,收入還很低,看看就好。

全文的上半部分,又像是爲了黑而黑,感覺又是我沒收到錢。那我先扯點別的?

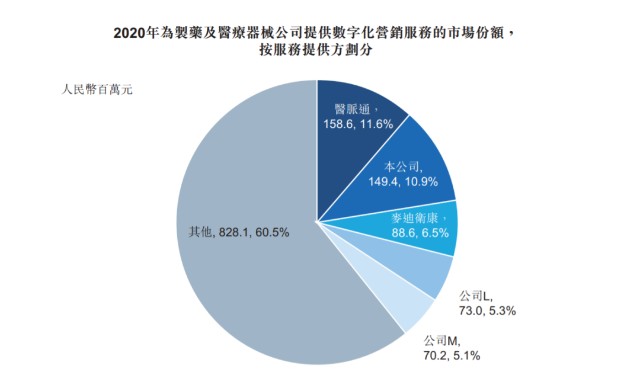

數字醫療營銷是個新興市場,估計有超過200名參與者可分爲六大類,包括(i)數字解決方案开發商,如邁川、軟素科技(太美醫療科技的聯屬公司)、雲勢軟件及醫百(100doc); (ii)虛擬訪問提供商,包括諾信創聯及上海頃雲科技;(iii)互聯網醫院,像平安好醫生及好大夫,(iv)醫藥電子商務平臺,包括京東健康、阿裏健康及叮當快藥;(v)在线會議供貨商,包括麥迪衛康、會暢通訊及eDoctor Healthcare Communications;及(vi) 數字醫師平臺,包括醫脈通、梅斯醫學及丁香園。

由於數字醫療營銷市場非常分散和多樣化,該市場的參與者並不總是完全屬於一個特定類別。

另一方面,數字醫療營銷市場可按收入管道分類,即提供服務及銷售產品。數字醫療服務市場可以進一步分爲三個分部,即爲制藥及醫療器械公司提供服務、爲補充醫療保健品公司提供服務等。

智雲健康爲制藥及醫療器械公司提供數字營銷服務市場的參與者。於2020年,按收入計算,在市場中排名第二,所佔市場份額爲10.9%。

排名第一和第三的分別是醫脈通和麥迪衛康,這兩家公司正好是港股,已經跌得面目全非了。麥迪衛康市值只剩2.44億,醫脈通還好,有68億港元。

最後說回到打新

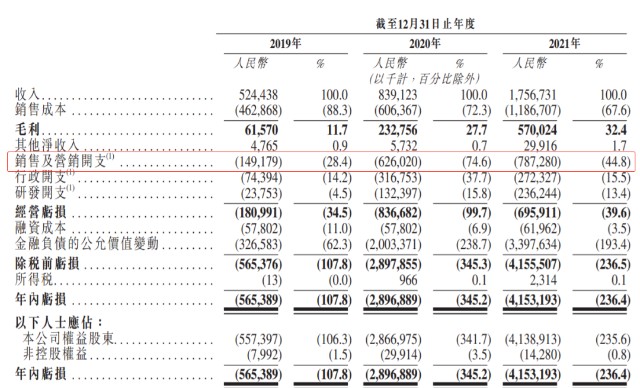

雖然目前公司還處於虧損狀態,今年還會繼續虧下去,但是在收入快速增長,毛利率不斷提升,營銷开支沒有同比繼續擴大的情況下,盈利還是可期的,說不定就在明年。

要是這是家值得申購的公司,很難找到數據支撐。

發行比例這么低,一看就是發不出去啦。最近這個市場,已經好久沒看到專業的基石了,冷!

你看到的一切,大概都是假象,水很深,你把握不住的。

本文作者可以追加內容哦 !