雲服務公司玄武雲(02392)今日起招股 入場費約爲3490元

內地綜合智慧客戶關系管理(CRM)服務供應商玄武雲科技(02392) 今日起招股至30日(下周四),發售價介乎4.93元至6.91元,每手500股,一手入場費約爲3490元。玄武雲最多集資約2億元,並將於7月8日(周五)掛牌上市。招銀國際爲獨家保薦人。

玄武雲科技截至2021年12月31日止年度純利1451.3萬元(人民幣.下同),按年跌47.7%;收入9.92億元,按年升24.5%;經營利潤1430.7萬元,按年跌51.8%。而按非香港財務報告準則計,經調整純利爲3096.8萬元人民幣,按年升5.7%。2018年、2019年、2020年及2021年,玄武雲分別實現收益5.188億元人民幣、6.002億元人民幣、7.968億元人民幣及9.919億元人民幣;同期,毛利分別爲1.855億元人民幣、1.967億元人民幣、1.938億元人民幣及2.324億元人民幣。

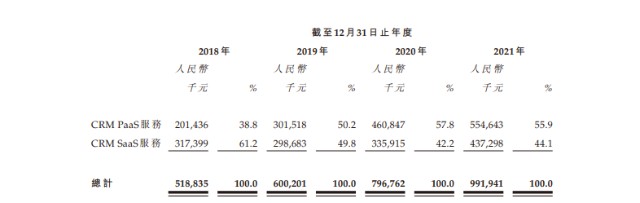

公司主要有兩大業務,分別爲CRM PaaS服務及CRM SaaS服務,去年收入分別爲5.5億元人民幣及4.4億元人民幣,並分別按年升20.4%及30.2%。

根據弗若斯特沙利文報告,按收益計,該公司是中國國內最大的智慧CRM服務供應商,於2021年的市場份額爲13.8%。同份報告顯示,按中國智慧CRM服務市場2020年的收益計,在金融、TMT及政企行業,公司分別排名第一、第一及第三。

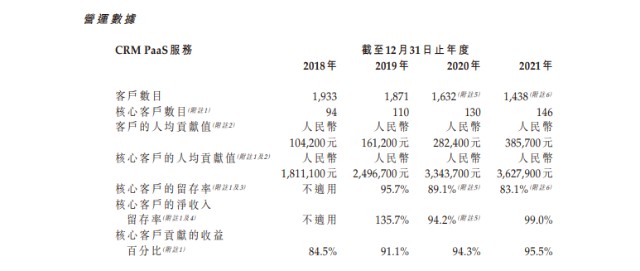

該公司的客戶羣包括許多大規模和高增長行業(例如快消品、金融、TMT及政企行業)的領先企業。就快消品行業而言,於2021年,公司分別覆蓋食品及飲料分部百強企業中的28家及24家以及日用品及白酒分部百強企業中的20家及10家。就金融行業而言,於2021年,公司分別覆蓋了銀行分部百強企業中的37家和138家受監管證券公司中的30家,就TMT行業而言,於2021年,公司分別覆蓋互聯網及軟件分部百強企業中的21家及15家。

該公司的綜合智慧CRM服務可分爲兩類:(i)CRM平臺即PaaS服務;及(ii)CRM軟件即SaaS服務。公司主要通過內部直銷團隊銷售及推廣智慧CRM服務,通常按使用費、平臺訂閱費、實施費及服務費收取費用。

公司的CRM PaaS服務包含各種可組合的功能模塊,主要以API及SDK的形式賦予客戶綜合通信能力。公司的CRM SaaS服務由營銷雲、銷售雲及客服雲組成,其將傳統CRM功能與雲、經升級及封裝的通信能力以及人工智能及數據智能能力整合,爲客戶提供從前端營銷到售後服務的全生命周期的一站式智慧CRM服務。

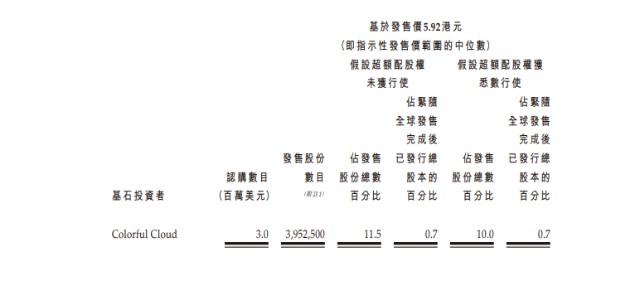

此外,該公司與ColorfulCloud訂立一份基石投資協議,基石投資者已同意在若幹條件的規限下按發售價認購以300萬美元可購买的一定數目的發售股份,假設發售價爲5.92港元,則基石投資者將予認購的發售股份總數將爲395.25萬股發售股份,佔根據全球發售將予發售的發售股份的11.5%(假設超額配股權未獲行使)及緊隨全球發售完成後該公司已發行總股本的0.7%(假設超額配股權未獲行使)。

假設發售價爲每股5.92港元(即發售價範圍的中位數),假設超額配股權未獲行使,該公司預計將收取的全球發售所得款項淨額爲1.74億港元,其中,15%將用於通過加強該公司的技術基礎設施及在人工智能及數據智能方面的研發能力來改善該公司的CRM PaaS服務;40%將用於通過持續創新,增強及擴展公司的CRM SaaS服務;30%用於提高銷售及營銷能力的投資;10%用於有選擇性地尋求战略投資及收購,該公司認爲這將使該公司能擴大和豐富該公司現有的CRM SaaS服務,加強該公司的技術和擴大該公司的客戶羣。5%用作營運資金和一般企業用途。

免責聲明:上文內容概不構成任何投資意見,文中涉及任何意見及預測亦不構成專業意見。文中信息僅作 參考用途,不應視爲購 买或銷售任何產品、投資、證券、交易策略或任何類別的金融工具的要約或招攬 。投資決策需建立在獨立思考之上,投資者在 作出任何投資決定前,應考慮產品的特點、其本身的投資 目標、可承受的風險程度及其他因素,並適當尋求獨立的財務及專業 意見。華贏控股將竭力提供準確信 息,但不保證以上內容之準確及可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或 損害。

- 玄武雲(02392)

本文作者可以追加內容哦 !