連虧4年,上市首日跌破發行價,快狗打車靠什么撐起股民信心?

6月24日,隨着快狗打車聯席CEO林凱源敲響港交所的鑼聲,快狗打車坐實了”同城貨運第一股”的名號。

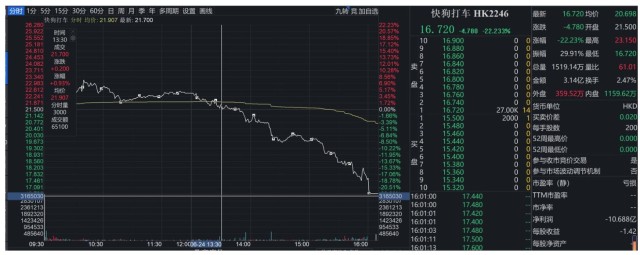

只是伴隨着首次开盤的钟聲,快狗打車的股價猶如過山車一般,开頭響亮,收盤慘淡。首掛上市,快狗打車早盤衝高逾7%,股價達到23.15港元/股,市值一度超過137億港元。然而不久便回落轉跌。截至收盤,快狗打車跌幅超過22.23%,股價跌至16.72港元/股,跌破發行價21.50港元/股,總市值僅有102.9億港元。

據了解,快狗打車成立於2014年,前身是58速運,隸屬於到家集團。2017年,58速運經阿裏巴巴牽线與香港貨運平臺GOGOVAN合並,後正式更名。2018年8月,“58速運“變爲”快狗打車“。2020年7月,“GOGOVAN”變更為“GOGOX“。

“快狗打車”和“GOGOX”兩大品牌分別在中國大陸和香港及海外市場運營,爲大型企業、中小企業及個人用戶提供拉貨、運輸等短途出行及貨品運送交易服務。

本次快狗打車IPO籌資約6.71億港元,其中基石投資者奇瑞認購約3.9億港元,廣發認購約1.1億港元。快狗打車的公告中顯示,扣除本全球發售應付的包銷傭金、手續費及估計費用後並假設概無超額配售權獲行使後,快狗打車收取的全球發售所得款項淨額約爲5.67億港元。

其中,約40%的集資所得將用於擴大用戶基礎及提升品牌知名度;20%用於开發新服務及產品以增強其變現能力;20%用於在海外市場尋求战略聯盟、投資或收購;10%用於提升其技術能力及增強研發能力;10%作營運資金及一般公司用途。

快狗打車CFO胡剛表示,上市意味着公司進入了經濟領域標準化程度最高的一個競技場。之前在產品、供應鏈在本行業內和競爭對手展开競爭。從今天开始,我們將會是在跨行業可比照的公司階段性業績、战略規劃和市場洞察、生意預測和把控、資本判斷和駕馭、乃至行業起伏和應對等方方面面,和每家上市公司展开角逐。

事實上,招股書顯示,快狗打車近些年的負債也處於連年增長的趨勢中,這也是其急於上市融資的原因之一。

2018-2020年,其負債總額分別爲25.12億元、26.44億元和30.11億元,而到了去年負債總額達到了32.36億元,同比2020年增長了7.47%,這一負債甚至是去年現金儲備的十倍之多。 截至2021年快狗打車總負債達到了32.36億元,總資產爲30.34億元,如果從資產負債率來計算其達到了106%,已遠超70%的安全紅线。

公开資料顯示,快狗打車創始人陳小華從一間簡陋的地下室起家,通過並購GOGOVAN實現快速發展。目前,快狗打車隸最大股東58到家持股比例50.51%,第二大股東是GoGoVan Cayman,持股比例17.58%。淘寶中國持股12.92%,菜鳥持股2.84%。

市場被擠壓,拓展海外尋生機

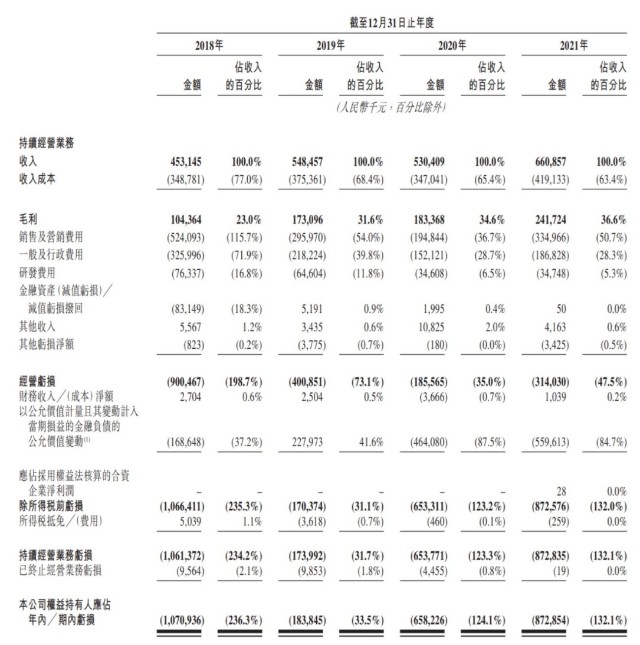

根據快狗打車招股書顯示,2018年、2019年、2020年及2021年,快狗打車營收分別爲4.53億元、5.49億元、5.3億元、6.61億元,有緩慢上漲的趨勢。同期毛利分別爲1.04億元、1.73億元、1.83億元、2.42億元。毛利率也是連年增長,分別爲23.0%、31.6%、34.6%及36.6%。快狗打車表示毛利率增加,主要是由於平臺服務的抽傭率提升及爲成本控制方面的努力。

但於此相反的是,快狗打車卻連年虧損,從未實現盈利。2018年、2019年、2020年及2021年,快狗打車虧損淨額分別爲10.71億元、1.84億元、6.58億元及8.73億元。除去2019年,虧損額連年擴大。經調整後淨虧損數據也分別爲7.84億元、3.97億元、1.85億元及3.11億元。

這4年來,快狗打車虧損總額達到27.86億元,調整後總虧損額也在16.77億元左右。之所以虧損這么多,快狗打車主要是把資金投資大部分被用到銷售和營銷費用的投入上。

招股書數據顯示,2021年快狗打車在銷售和營銷費用方面投入了3.35億元,同比增長了71.79%,這一費用佔去年總營收的50.7%。 2021年之前,快狗打車在銷售和營銷費用上的投入同樣居高不下。2018-2020年,快狗打車在這部分費用的投入分別爲5.24億元、2.96億元和1.95億元,分別佔當年總營收的115.7%、54.0%和36.7%。

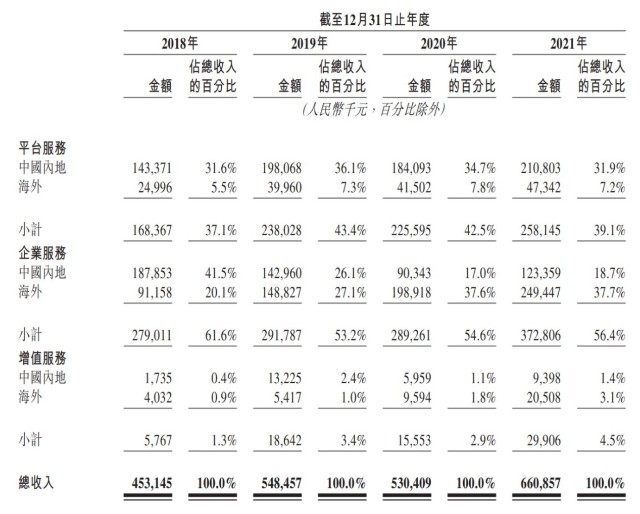

目前,快狗打車主營業務爲通過智能线上平臺促進及提供同城物流服務,具體包括平臺服務、企業服務及增值服務三大類。從營收數據來看,這三大業務經歷了2019-2020年的下滑後,在去年實現了小幅的增長。平臺服務和企業服務是其主要收入來源,尤其是企業服務收入近三年來一直快狗總營收的“半壁江山”。

2018 年、2019 年、2020 年、2021年,企業服務佔總收入的比重分別爲 61.6%、53.2%、54.6%、56.4%,平臺服務的佔比在 30%-40% 左右浮動,增值服務的佔比在 1%-3% 左右。

平臺服務面向個人客戶和中小企業,包括送貨、快遞和搬家,這一部分的收入來自向司機收取的服務費。2018年、2019年、2020年及2021年,快狗打車平臺服務分別達成0.31億、0.32億、0.26億、0.27億筆托運訂單。交易總額分別爲30.4億元、30.07億元、13.93億元、23.01億元。同期內地平臺服務每筆訂單較以總額分別爲94.6元、89.6元、88.0元及79.9元,而海外市場每筆訂單的平均交易額達到了109.6元、115.2元、114.4元及112.3元

反觀,企業服務面對的是大中小企業,客單價較高,收入來自企業支付的運費。企業服務業務2018年、2019年、2020年及2021年分別達到110萬、130萬、130萬、160萬筆托運訂單。從中可以看出,快狗打車的平臺服務訂單由2018年至2021年出現了一定的回落。而企業服務卻在穩定增長中。

除此外,快狗打車還通過向司機提供加油站、車輛維修保養中心位置,爲購买、租車司機提供折扣等向服務供應商收取傭金。在香港新加坡,快狗打車還通過向司機提供燃卡服務,從司機向快狗打車支付的與快狗打車向燃料公司支付的燃卡差額中賺取服務費

持續巨額虧損,無論是資本市場還是行業佔位,快狗打車面臨的壓力可想而知。據資料顯示,截至2021年底中國同城貨運市場規模約1.3萬億元人民幣,預計2025年可以突破2萬億元。只是在這廣闊的市場中,快狗打車不僅沒賺到錢,市場份額也被嚴重擠壓。

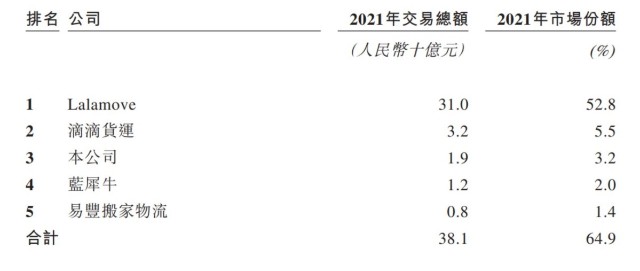

內地在线同城物流市場呈現出高度集中的態勢,按照截至2021年的交易總額計算,貨拉拉以52.8%的市場份額穩居行業第一,才成立2年的滴滴貨運也超過快狗打車,以5.5%的市場份額位列行業第二。而快狗打車排名第三,市場份額僅有3.2%,與貨拉拉的市場份額相差近50%,與滴滴貨運相差2.3%。

在貨拉拉與滴滴貨運的夾擊下,快狗打車近幾年國內業務營收增速放緩。爲了擴大增收,這迫使快狗打車依賴海外業務,並實現了快速增長——2018年、2019年、2020年及2021年,快狗打車海外業務產生的收入佔總收入的26.5%、35.4%、47.1%及48.0%,對收入貢獻逐步加大。值得一提的是,2021年企業服務的海外收入甚至佔到快狗打車總收入的37.7%。

想要縮短與貨拉拉、滴滴貨運的距離,快狗打車還有很長一段路要走。

高抽傭帶來收入上漲,但活躍度下降

近年來,快狗打車司機抽傭比例不斷上升,引發不少爭議。

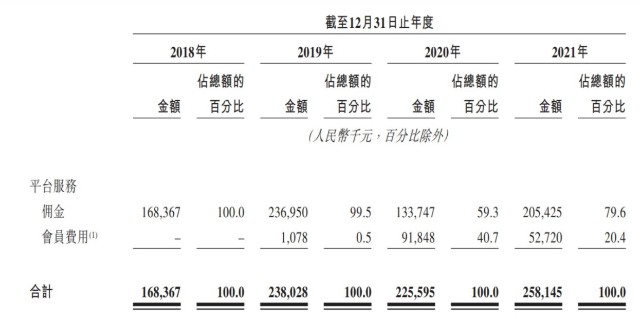

快狗打車平臺服務的收入主要來自傭金或會員費用,就是通過司機使用快狗打車平臺爲托運人提供服務,向司機以傭金和會員的形時收取相關服務費,而這個傭金來自於托運人支付的金額與司機賺取金額之間的差額爲主。2019年4月开始,快狗打車在內地施行會員計劃。訂購會員期內,針對司機的會員級別可以免除部分或全部傭金。

據快狗打車招股書顯示,截至2018年、2019年、2020年及2021年12月31日,快狗打車分別擁有130萬、300萬、420萬、520萬名注冊司機,1450萬、1980萬、2400萬、2760萬注冊托運人,完成了3240萬、3340萬、2710萬、2840萬筆托運訂單,由此產生的交易額分別達到33.56億元、33.13億元、26.94億元、26.67億元。

於此同時,2018年至2021年快狗打車內地市場平臺抽傭比例也在逐年上漲,分別爲5.8%、8.2%、9.8%和12.0%;淨抽傭率分別爲1.9%、6.6%、8.3%和2.6%,平均抽傭率連續四年呈走高態勢,淨抽傭率在2021年出現下降,這主要是中國交通部對於同城貨運平臺抽傭問題進行了限制。

而海外市場沒有這方面限制,平均抽傭率也從4.5%上漲至9.2%,有全職司機在社交平臺反映,平臺抽傭加上第三方車隊抽傭比例近20%。

財報顯示,2018年至2021年公司的收入由4.53億元增加至6.61億元,與傭金抽成比例提升有着密切關系。快狗打車對此認爲,在業績紀錄期,中國內地及海外市場平臺服務的平均抽傭率一直呈上升趨勢,表明其定價能力增強。

但是高抽傭帶來的結果是快狗打車的活躍度下降。2018年至2021年,托運人平均月活躍用戶數從86.9萬下降至59.4萬;平臺托運訂單數從3133萬單下降至2840萬單;2021年平臺上月活躍司機數降至21.35萬名。

這導致,從2020年至2021年,快狗打車會員費產生的收入佔平臺服務產生的總收入呈下降趨勢,從40.7%降至20.4%。2019年、2020年及2021年,快狗打車的會員費在398元至498元、80元至1797元、80元至2079元之間。可見其會員費並不便宜。這或許也與其2021年實施的車隊運營商战略計劃有關,該計劃注冊的優質司機不能加入會員計劃。

對於同城貨運平臺抽傭問題,中國交通部通過出臺相關規定來進行限制。今年1月,交通運輸部對滿幫、貨拉拉、滴滴貨運、快狗打車4家公司進行約談,指出貨車司機集中反映互聯網道路貨運平臺隨意調整計價規則、上漲會員費,誘導惡性低價競爭,超限超載非法運輸等問題。

目前,相關法規政策也在規範同城物流供應商提供服務的標準,對线上平臺的貨運服務、线上物流平臺、司機資質及提供物流服務的平臺做出明確規定,快狗打車等平臺的發展將受到更加嚴格的管理。

快狗打車CEO何松表示,快狗打車上市像战場上的旗幟,可能沒有實際作用,但代表了一個方向。我們一直提倡保護勞動者,讓司機收入穩定,希望同行者變得更多。

在這場萬億市場蛋糕的分食中,快狗打車還在大力布局新能源車。據了解,2018年到2021年,快狗打車平臺在中國內地的新能源車完單量佔比分別是2.3%、6.1%、13.4%及30.4%。僅在深圳地區,平臺新能源汽車完成的訂單比例就從2021年1月的54.7%升至2021年7月的81.1%。

根據弗若斯特沙利文的資料顯示,中國內地同城物流市場規模從2017年的8931億元增長至2021年的13199億元,復合增長率達到10.3%,預計2026年將增至2.3萬億元,2022年至2026年年復合增長率達到11.3%。在激烈的競爭中,快狗打車能否依靠布局新能源搶佔未來先機,拉近與行業龍頭的距離,需要市場給出答案。

(本文首發,作者|楊秀娟,編輯|天鵬)

- 快狗打車(02246)

本文作者可以追加內容哦 !