現在是买入蘋果股價下跌的好時機嗎?

摘要

2022年迄今爲止,蘋果的股價已下跌四分之一,AAPL目前的遠期市盈率爲22.0倍,接近其五年歷史平均水平。

近期AAPL的一個關鍵股價驅動因素將是供應側逆風,其嚴重程度將低於預期,正如產品交付周期縮短所示。

蘋果現在买入,因爲該股應獲得更高的估值倍數,隨着服務收入貢獻的增加,盈利能力會隨着時間的推移而提高。

升降舵俯仰

我對蘋果公司(Apple Inc.)股票的投資評級爲买入。在2022年4月6日的前一篇文章中,我對蘋果和Advanced Micro Devices,Inc.(納斯達克:AMD)進行了比較,並確定AAPL是更好的選擇。在AAPL的最新更新中,我分析了蘋果公司股價今年迄今在2022年的回落是否帶來了收購機會。

這是購买蘋果股票的好時機,因爲蘋果股價今年迄今的下跌使其估值更具吸引力,其遠期市盈率接近其五年歷史平均值。AAPL的估值倍數還有擴大的空間,同時由於向服務傾斜的優質銷售組合帶來了更高的利潤率。

AAPL庫存基礎

在談到AAPL的股價修正、估值和前景之前,我們先回顧一下蘋果的基本情況。換句話說,我將在本文的當前部分討論該公司的商業模式和股票投資論文。

蘋果的商業模式是繼續擴大其旗艦硬件設備iPhone的安裝基數,並向iPhone用戶交叉銷售其他硬件產品和服務。

2022年1月27日,在公司2022財年第一季度(YE 9月30日)的電話財報會議上,蘋果披露其“有源設備安裝基數”創下了“18億臺設備的歷史新高”2022年4月28日,AAPL在其2022財年第二季度業績簡報會上向投資者介紹了最新情況,該公司的“裝機基數(有源設備)持續增長”,同時指出“iPhone的有源裝機基數達到了”歷史新高。“根據應用程序業務網站對AAPL數據的匯編,截至去年年底,全球活躍的iPhone(不包括iPad等其他硬件設備)數量已超過12億。

AAPL的投資理論與其商業模式密切相關。隨着AAPL iPhone和其他硬件設備安裝基數的增加,蘋果應用商店等服務的收入預計將隨着時間的推移而增長。這應該轉化爲蘋果中長期更高的利潤率和更快的收入增長,因爲AAPL從更有利的收入組合中受益,更高利潤的服務在銷售額中所佔的比例不斷上升。

2022財年第二季度,蘋果服務部門的毛利率爲72.6%,是同一季度產品部門毛利率36.4%的兩倍,這一點在最近的季度投資者電話會議上得到了強調。此外,根據其季度收益新聞稿,AAPL僅從2022財年第二季度的總收入中獲得約20%的服務收入,因此該公司有進一步優化其銷售組合的空間,並傾向於以更快的速度增加服務收入貢獻。

在下一節中,我將重點介紹蘋果今年迄今的股價下跌情況。

蘋果股票爲何下跌

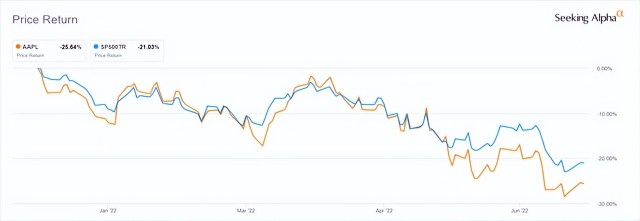

到目前爲止,蘋果的股價在2022年下跌了-25.6%,表現遜於s&;同期下跌21.0%。

AAPL 2022年至今股價圖

AAPL股價疲軟的部分原因是,投資者擔心通脹高於預期和潛在衰退,導致更廣泛的股市和科技股出現調整。但也有一些公司特有的因素導致了蘋果股價的下跌。

在過去的三個月裏,蘋果公司2022財年第三季度的每股收益普遍預計下降了-7.5%。具體而言,在報道AAPL股票的44位華爾街分析師中,有25位下調了過去三個月對該公司第三季度EPS的預測。這與蘋果公司的前瞻性管理指南是一致的。

在2022財年第二季度的財報發布會上,AAPL曾指導其第三季度收入遭受40億至80億美元的損失,原因是“新冠肺炎相關的中斷(更具體地說是中國的封鎖)和全行業的硅短缺”該公司還強調,預計不利的匯率波動和俄羅斯銷售的暫停將分別影響2022財年第三季度頂线的同比增長-3.0個百分點和-1.5個百分點。

在下一節中,我將談到今年以來蘋果股價回落後,蘋果的估值是否變得更具吸引力。

蘋果的股票現在價值高嗎

今年迄今爲止,蘋果股價下跌了-25%,根據標準普爾的數據,蘋果對未來12個月的標準化市盈率的共識已從2022年1月3日的峯值31.9倍壓縮至2022年6月22日的22.0倍;P資本智商。

AAPL目前的遠期市盈率爲22.0倍,大致相當於其五年平均遠期市盈率的21.4倍。當短期不利因素(如前一節所述)最終緩解,公司成功實現了更優化的銷售組合,並在未來傾向於更高利潤率的服務時,蘋果應該能夠再次在其五年期遠期市盈率估值範圍的高端進行交易(AAPL過去五年的峯值遠期市盈率倍數爲36.6倍)。

總之,考慮到蘋果的歷史估值和未來盈利前景,我認爲蘋果的股票現在價值不錯。

蘋果是否有望再次崛起

我認爲蘋果的股價預計在短期內會再次上漲。

根據摩根大通於2022年6月19日發布的“全球產品可用付周期跟蹤”研究報告(未公开),截至2022年6月17日的一周,全球“Mac和iPad的交付周期總體放緩”,摩根大通分析師強調,這“與中國的重新开放相一致”此外,JPM最近的研究發現,AAPL其他產品(如iPhone)目前的交付周期保持在一周以下。

這與另一家銀行研究團隊的研究結果一致。摩根士丹利於2022年6月22日發布了北美IT硬件“月度數據跟蹤器”報告(未公开),其中指出,iPad的交付周期從2022年6月9日的15天縮短到2022年6月16日的14天。同樣,MS分析師的研究工作表明,MacBook Pro M1的交付周期在同一時期從62天下降到56天。

在我看來,上述交付周期的改善所證明的供應鏈約束的緩解應該是蘋果短期內重新評級的積極催化劑。

蘋果股票的長期預測是什么

對於蘋果來說,任何長期財務預測的關鍵方面都是公司盈利能力的潛在改善。正如我在本文前面所討論的,從長遠來看,利潤率較高的服務所帶來的銷售額比例的增長應該會導致蘋果利潤率的擴大。基於來自S&;S的財務預測;P Capital IQ,AAPL的毛利率預計將從2021財政年度的41.8%增長至2026財政年度的43.5%。

市場對增加服務收入貢獻和提高盈利能力的預期是合理的。正如蘋果最近發布的新聞稿所示,蘋果一直在做出巨大努力,以使公司更容易向iPhone用戶交叉銷售額外的硬件設備和服務。

2022年6月6日,蘋果公司公布了其新的iPhone操作系統(iOS16)的功能,並宣布推出兩款新的筆記本電腦。

在此次發布中,AAPL解釋說,“蘋果Mac和iPad的某些新功能旨在使其更容易與iPhone同步。”例如,iPhone可以用作Mac電腦上“視頻通話”的“網絡攝像頭”,正如Verge在蘋果發布公告的同一天發表的一篇文章所強調的那樣。

另外,蘋果新的MacBook Air和MacBook Pro設備將與蘋果的M2芯片一起提供。該公司在2022年6月6日的公告中指出,這符合其“幫助人們從一個蘋果設備切換到另一個蘋果設備”的目標

總之,AAPL正朝着正確的方向發展,推出了新的舉措,以加強公司各種硬件產品的集成,這將增加用戶切換成本,並促進交叉銷售(針對其他硬件設備和服務)。我預測,這最終將導致蘋果公司更高的利潤率(2026財年的普遍毛利率爲43.5%),並擴大估值倍數(當前遠期市盈率爲22.0倍,而五年期市盈率爲36.6倍)。

AAPL股票是买入、賣出還是持有

AAPL股票是买入價。蘋果目前的市盈率估值並不高,公司股票既有短期催化劑(緩解供應鏈約束)也有長期驅動因素(盈利能力提升)。

本文純屬作者個人觀點,僅供您參考、交流,不構成投資建議!請勿相信任何個人或機構的推廣信息,否則風險自負!

- 蘋果(AAPL)

本文作者可以追加內容哦 !