大漲,創新高!玄武雲將成爲這半年最火的港新股,但請謹慎對待

今天文章對大盤簡單說下,主要講講港新股玄武雲,火得一塌糊塗(由於趕時間要出去,文章寫完沒有重審一次,有個別錯別字或段落不通順的話還請大夥見諒)

一、市場及實盤

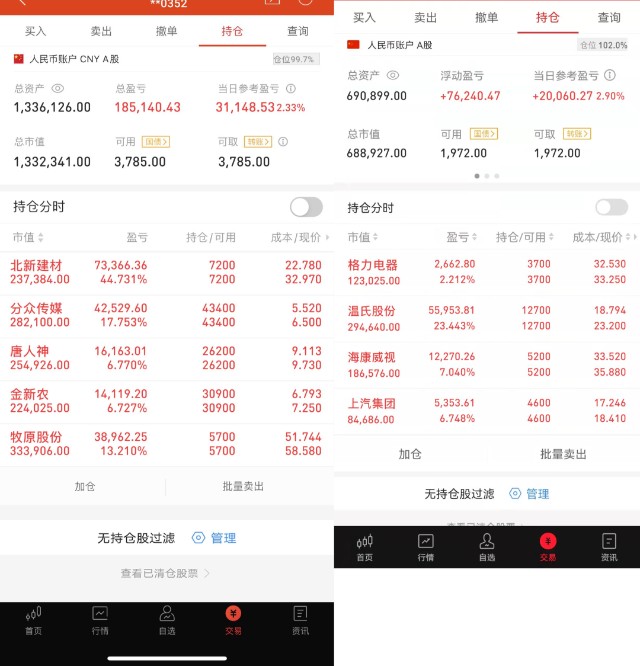

A股:“攻守平衡”策略今日再度跑贏大盤,持倉中除了格力綠的,其他全紅,重倉的豬周期再度發力,大豬溫氏股份股價創了52周新高,因爲港股沒多少資金的原因,錯過了港豬中糧佳家康的持續幾天的新高,好在溫氏彌補了這個遺憾

目前全國生豬價格是一天一個新高,今日繼續新高,首次突破18元,完全沒有回頭的意思,全國養殖場开始步入盈利階段

如果沒有特別事件,目前A股都是貫徹“攻守平衡”策略不動搖

港股:今天港股原本是市場最靚的仔,高开高走,燃爆全場,恍若牛市,但下午盤开始,受到大股東減持騰訊的消息,騰訊由上漲4個點直线跳水爲下降1個多點

港大盤也受到影響,一度回調,但好在後面慢慢消化消息,大盤重回上漲趨勢

持倉中,除了本次受害者騰訊小綠外,其他全紅,漲幅全可觀的是小米,漲了12.44%,兩倍做多恆科指數ETF漲了9.81%,如果不是出了減持騰訊這個幺蛾子,今天持倉也能盈利十多萬港幣

對於騰訊的建議,短线投資者還是回避下,不過我在內部也說過N次,騰訊這樣的防守股不適合做短,而長线投資者建議繼續拿着,低位減持不改長期趨勢(高位減持也怕),以後是下降態勢還是上升態勢,還得騰訊業績說了算

二、最火的玄武雲

昨天文章說了有蠻多人要幹這票,我只是現金小打,留給今天單獨發文

昨天寫完文章的時候,還只是超購2倍左右,今天下午瞄了一眼,好家夥,已經超購快9倍了,離招股結束還剩3天,超購15倍導致回撥是板上釘釘的事

由於打新低迷到絕望行情持續了大半年,上一只回撥的新股都忘了,好像是雍禾吧,沒做好統計,真忘了

不過也說明了玄武雲是真的熱,是這半年來第一次導致公开回撥的新股

昨天我說了玄武雲質地一般,屬於這波新股中矮子裏拔將軍,今天來填這個坑

網上唱好玄武雲的一大片,我是通看了兩遍招股書,其實也就那樣吧

1、因爲是盈利的,所以就看好?

一家虧損幾十億的企業,如果給我來美化報表,照樣可以弄個每年盈利信不信?

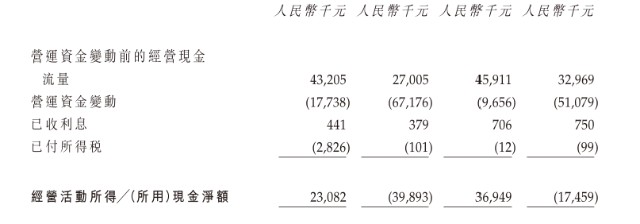

利潤表就像騙人的鬼,如果單單看利潤表,玄武雲科技2021年12月31日止三個年度的純利分別爲人民幣1350萬元、人民幣2930萬元及人民幣1535 萬元,確實是盈利的

但如果深入看現金流量表,真相就出來了,在報告期內,公司只有2018年和2020年的經營性現金流量淨額爲正,其余兩年均爲負值

那這幾年總共流出多還是流入多

我們把這4年的流入-流出就行,23082+36949-39893-17459=2679(單位,千)

2879千=28.8萬

恩,是盈利的,四年下來只盈利了28.8萬,這樣的盈利水平,還看好嗎?

2、在產業鏈中處於弱勢

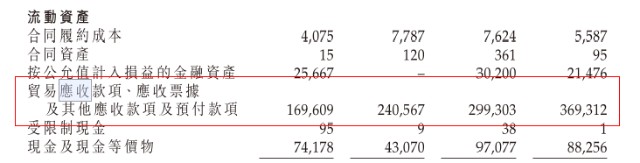

爲什么會造成表面賺錢而實際不賺的現實,答案就在應收账款上

每年的應收都是上億,從18年的1.7億一路上升到21年的3.7億,敢情你這是給下遊白白打工了?

再深入研究下去,真相就出來了

據玄武雲科技招股書,報告期內,前五大客戶中的三位是公司供應商;而前五大供應商亦均爲公司客戶

這是客戶和供應商造成重疊了,這樣的後果有兩種:

一是無論供應商或者客戶,都非常強勢,玄武雲不敢得罪,只有持續打白條,後果就是服務提供出去了,但現金遲遲沒有收到,但是公司的運轉和工資啥的剛性費用要自己出啊,沒錢了怎么辦,只能上市籌錢羅

第二種後果更加惡劣,客戶和供應商重疊下,就會有數不清道不明的大額關聯交易,用大白話說,就是容易左手倒右手,從而美化利潤表,做高業績

3、銷售成本高企是將來常態

咱不能光說現金流啊,說說營收增速吖、說說毛利率如何吖,這代表公司的成長能力嘛,那就說下

2021年,中國CRM市場規模爲156億元,較2020年增長了16.5%。

玄武雲科技在報告期內營收分別爲6億、7.97億和9.92億人民幣,近兩年增長率分別達到32.8%及24.47%。

牛逼,增速比行業平均增速高,不愧爲龍頭

但,從毛利水平來看,公司報告期內的毛利水平一直維持在1.9億左右,近三年毛利分別爲1.97億、1.94億和2.32億,並未如營收水平一樣持續增長

原因就出在兩方面上,一是銷售成本,銷售成本的增速高於營收的增速,那問題來了,成本上升,咱提價把成本轉給下遊不就得了?

請大夥回看第二點,下遊客戶很多都是上遊供應商的,而且地位強勢,怎么敢提價?你一提價不單止失去了下遊客戶,同時也失去了這個上遊供應商,因爲上遊和下遊大部分都同一家公司

第二方面請看下面第4點

4、說好的SAAS,其實往PAAS發展了

對雲計算有過了解的朋友都清楚,SAAS的商業模式比PAAS要好

公司毛利不好的第二個原因,就是PAAS的增速高於SAAS的增速,而PASS的毛利是低於SAAS的毛利的,這樣就拉低了整體的毛利率

一是銷售成本不能降,二是可預見的將來,PASS業務增速繼續高於SASS,毛利率下降將是常態

綜上四點,就是我對玄武雲是這波新股中矮子裏拔將軍觀點的展开

昨天文章說了我會現金小打的原因,是玄武雲的估值確實是有良心,一家企業有瑕疵不打緊,只要發得足夠便宜,咱就可以打

由於玄武雲是CRM的雲計算企業,我們就拿同行比較就行,同時很多企業都虧損,所以用PS估值法對比

港股有金蝶國際,當前PS爲13.6倍

美股的CRM龍頭,直接代碼就是CRM,PS是6.62倍

而玄武雲如果以分別以最低價、中間價、最高價定價的話,

其PS分別是2.37倍,2.85倍,3.33倍

就算最高定價,我認爲都合理,最低定價的話,贏面非常大

綜上,鑑於玄武雲基本面一般般,但勝在估值低,如果下限定價,有肉,上限定價也算合理,剛好我就只有幾個账戶有錢,那就幾個账號現金一手外加,新股評級爲三品小漲小跌型

今天又有魯商服務、潤邁德开啓招股了,看不過來了,改天再發文啦

今天的解讀就到這啦,不知今天文章對你有沒幫助?我是讀財報說新股,一個愛好讀財報、專職港股打新和港美A三地投資,投資風格長线爲主+短线爲輔的普通投資者,我們下期見!@東方財富創作中心

- 玄武雲(02392)

- 騰訊控股(00700)

- 溫氏股份(300498)

- 智雲健康(09955)

- 魯商發展(600223)

本文作者可以追加內容哦 !