禍不單行!蔚來突遭灰熊做空,被指財務造假,虛構利潤!

深藍財經

,贊 7

來源 | 深藍財經 撰文 | 吳瑞馨

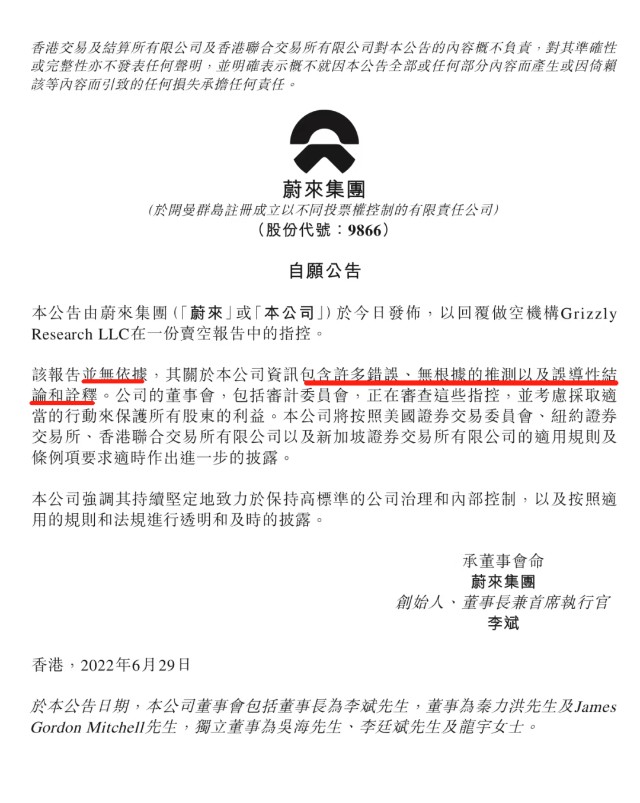

蔚來最近有點倒黴。 距離上周的測試車墜樓事件還不到一周,新的麻煩又來了。 昨晚深夜,做空機構灰熊(Grizzly Reasearch)突然發布做空報告,稱蔚來汽車可能利用未合並的關聯方——武漢蔚能,誇大其收入和盈利能力,虛構金額高達數十億美元。  很快,蔚來汽車發布公告,對做空以及報告中的指控做出回應:報告並無依據,包含大量錯誤、未經證實的猜測,以及和公司有關的誤導性結論和解釋。 蔚來表示,其一直遵守相關上市公司規則和法規,及時披露,公司也將考慮採取相應行動,保護所有股東的利益。

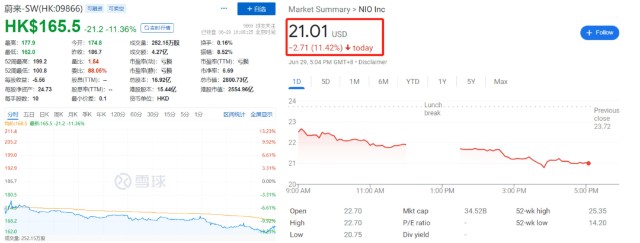

很快,蔚來汽車發布公告,對做空以及報告中的指控做出回應:報告並無依據,包含大量錯誤、未經證實的猜測,以及和公司有關的誤導性結論和解釋。 蔚來表示,其一直遵守相關上市公司規則和法規,及時披露,公司也將考慮採取相應行動,保護所有股東的利益。  據悉,蔚來共在美國、香港、新加坡三地上市。但三地股價均受到做空報告的衝擊。昨晚22點,蔚來美股因做空報告,股價盤中跳水,收跌2.57%,市值蒸發了9.98億美元,目前總市值爲378.40億美元。

據悉,蔚來共在美國、香港、新加坡三地上市。但三地股價均受到做空報告的衝擊。昨晚22點,蔚來美股因做空報告,股價盤中跳水,收跌2.57%,市值蒸發了9.98億美元,目前總市值爲378.40億美元。  港股和新加坡股就跌得更慘了。 截至今日收盤,蔚來港股跌幅超11.3%,市值蒸發超370億港元;新加坡股跌幅也超過了11.4%,市值蒸發了40多億美元。

港股和新加坡股就跌得更慘了。 截至今日收盤,蔚來港股跌幅超11.3%,市值蒸發超370億港元;新加坡股跌幅也超過了11.4%,市值蒸發了40多億美元。

1

香櫞之後,灰熊又狙擊蔚來, 這次殺傷力幾何? 這並未蔚來首次被做空機構盯上。 2018年9月,蔚來上市才三天,就迎來了華爾街分析師的集體看空,投資機構伯恩斯坦(Bernstein)的分析師將蔚來汽車的股票評級設定爲“賣出”評級,認爲其股票只值4.2美元。2020年11月13日,“中概股殺手”香櫞突然狙擊蔚來,認爲其估值是特斯拉的兩倍,股價應該“腰斬”。報告發布後不僅讓蔚來股價大跌,還帶崩了理想和小鵬的股價。但很快,股價又迅速漲了回來,影響力只存在一天,對蔚來似乎也不痛不癢。 那么,灰熊的這份做空報告殺傷力究竟如何?深藍給大家總結了一下報告要點: 1、財務造假:灰熊認爲,蔚來通過未合並的關聯公司,武漢蔚能,虛增11.47億元的收益。

2、李斌與瑞幸造假的關鍵人物,愉悅資本的創始人劉二海,關系密切。

3、蔚來將轉給“蔚來用戶信托”的5000萬股抵押給了瑞銀集團,獲得個人貸款,但公司並未披露這一情況。 報告的核心,無疑是對蔚來財務造假的指控。 具體來看,灰熊的報告指出,蔚來汽車對武漢蔚能的銷售,讓公司的營收和淨利潤分別提升了約10%和95%。具體而言,他們發現蔚來汽車2021財年的盈利中,有超過60%來自於武漢蔚能。 根據灰熊研究,蔚來汽車通過將收取用戶電池月租的負擔轉移給武漢蔚能,來提升自身盈利能力。面對籤訂有數年電池租期的用戶,武漢蔚能允許蔚來一次性確認租期所有盈利。通過這種方式,灰熊預計蔚來汽車至少提前確認了未來7年的電池租賃收入。 據企查查顯示,武漢蔚能是蔚來旗下的電池業務公司,成立於2020年8月,法定代表人沈斐。該公司致力於打造基於“車電分離”模式下的電池資產管理業務,通過電池租用服務BaaS,提供車電分離、電池租用的服務。寧德時代也是該公司的重要股東之一。 灰熊在做空報告中指出,從2020年四季報开始,蔚來財報業績开始大幅超出市場平均預期。舉例而言,2021財年,華爾街預期蔚來虧損59.47億人民幣,但最終的虧損只有30.07億人民幣。灰熊認爲,導致這一結果的原因就在於武漢蔚能的貢獻。 該機構分析稱,根據業務模型,武漢蔚能作爲提供BaaS電池租賃服務的實體,向蔚來購买電池後向車主提供訂閱服務。2020年成立後的四個月裏,蔚能向蔚來貢獻了2.9億人民幣的營收,隨後到2021年這個數字飆升至41.4億人民幣。

灰熊認爲,蔚來不僅能夠從BaaS業務中確認額外收入,還能夠將與電池更換業務相關的成本和費用轉移到資產負債表外。通過這樣做,蔚來以與現實脫離的財務業績報告欺騙了華爾街和投資者。

灰熊測算稱,2021財年前三個季度,蔚來通過這種方式虛增了11.47億元的營收,反推這筆操作後,公司的淨虧損從18.74億人民幣上升至36.90億人民幣。 此外,灰熊還指出瑞幸咖啡財務造假事件的關鍵人物劉二海與李斌的關系密切,想借此佐證蔚來確實有財務造假的可能。 灰熊梳理各種公开資料發現,瑞幸咖啡股東,神州系”金三角”之一的劉二海,從2005年來开始就與李斌產生聯系: 李斌創辦的互聯網汽車公司易車,劉二海是該公司的董事; 2019年9月,評估易車私有化交易的特別委員會中,劉二海正好是被任命的其中一名獨立董事; 有報道稱,劉二海是蔚來汽車和摩拜單車的早期投資者; 蔚來和愉悅資本曾聯手投資的優信二手車,在2019年被另一做空機構J capital指出財務造假。 灰熊還指出,根據其從英屬維爾京羣島獲得的文件,判斷蔚來在2019年1月轉給“蔚來用戶信托”的5000萬股股份,已於2021年6月28日質押給了瑞銀集團,以獲得個人貸款。由於蔚來股票自質押以來下跌了50%以上,灰熊認爲,蔚來股東在不知不覺中面臨着對用戶信托股票追加保證金的風險。

2

銷量排名下滑、趴窩、墜樓 蔚來今年麻煩不斷 灰熊對蔚來財務造假的指控,在中國股民看來,完全不痛不癢,甚至是缺乏誠意。

在他們看來,一家一直在燒錢,虧損還在不斷擴大的企業,有必要花精力粉飾財報嗎?

據蔚來2021年年報顯示,去年蔚來總營收361.4億元,淨虧損爲40.2億元。就算真的存在財務造假,粉飾財報後,蔚來依舊還是虧損,財務造假的意義不大。這似乎是做空蔚來“最不可能的理由”。 雖然不少雪球大V如是表示,但今天港股和新加坡股的表現還是說明了問題。 對蔚來來說,今年也確實“水逆”。 一向以高價、高整車毛利率的蔚來,今年在銷量上屢屢被友商趕超,蔚來從曾經的銷量冠軍一步步下滑,新勢力的格局也從曾經的“蔚小理”變成如今的“小理哪”。

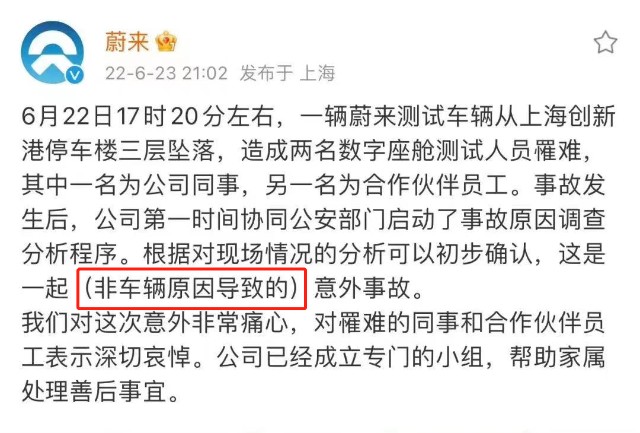

據蔚來2021年年報顯示,去年蔚來總營收361.4億元,淨虧損爲40.2億元。就算真的存在財務造假,粉飾財報後,蔚來依舊還是虧損,財務造假的意義不大。這似乎是做空蔚來“最不可能的理由”。 雖然不少雪球大V如是表示,但今天港股和新加坡股的表現還是說明了問題。 對蔚來來說,今年也確實“水逆”。 一向以高價、高整車毛利率的蔚來,今年在銷量上屢屢被友商趕超,蔚來從曾經的銷量冠軍一步步下滑,新勢力的格局也從曾經的“蔚小理”變成如今的“小理哪”。  銷量的掉隊也讓蔚來虧損進一步擴大。據蔚來2022年Q1財報顯示,今年第一季度,蔚來實現營收99.11億元,同比增長24.39%,但盈利不及預期,淨虧損達到17.83億元,2021年同期虧損4.5億元,同比擴大295.56%。 而同期,理想汽車營收爲95.62億元,同比增長167.49%,淨虧損爲1090萬元,去年同期虧損3.60億元,同比收窄96.97%;小鵬汽車營收爲74.55億元,同比增長152.59%,淨虧損爲17.01億元,去年同期虧損爲7.87億,同比擴大了116.20%。 雖然虧損額還有小鵬墊底,但虧損幅度,蔚來毫無疑問是最大的。 除了銷量,蔚來汽車的產品質量也迎來的信任危機。 6月初,蔚來汽車最新交付的新車ET7被頻頻曝出趴窩事故。蔚來方面以“小概率事件”的回應也引起衆多車主的不滿。 隨後6月22日,蔚來上海總部一輛測試車突然從3樓衝出墜落,導致兩名試車員身亡。 而事後蔚來公關的回應中,“這是一起意外事故,與車輛本身沒有關系”這句話,也讓網友感到心寒。 引起網友不滿後,蔚來不得不刪除了最初的聲明,但發布的第二版聲明中,依舊不忘甩鍋。

銷量的掉隊也讓蔚來虧損進一步擴大。據蔚來2022年Q1財報顯示,今年第一季度,蔚來實現營收99.11億元,同比增長24.39%,但盈利不及預期,淨虧損達到17.83億元,2021年同期虧損4.5億元,同比擴大295.56%。 而同期,理想汽車營收爲95.62億元,同比增長167.49%,淨虧損爲1090萬元,去年同期虧損3.60億元,同比收窄96.97%;小鵬汽車營收爲74.55億元,同比增長152.59%,淨虧損爲17.01億元,去年同期虧損爲7.87億,同比擴大了116.20%。 雖然虧損額還有小鵬墊底,但虧損幅度,蔚來毫無疑問是最大的。 除了銷量,蔚來汽車的產品質量也迎來的信任危機。 6月初,蔚來汽車最新交付的新車ET7被頻頻曝出趴窩事故。蔚來方面以“小概率事件”的回應也引起衆多車主的不滿。 隨後6月22日,蔚來上海總部一輛測試車突然從3樓衝出墜落,導致兩名試車員身亡。 而事後蔚來公關的回應中,“這是一起意外事故,與車輛本身沒有關系”這句話,也讓網友感到心寒。 引起網友不滿後,蔚來不得不刪除了最初的聲明,但發布的第二版聲明中,依舊不忘甩鍋。  ET7、ET5和ES7是蔚來今年內交付三款新車,這被外界看做是蔚來實現銷量逆襲的關鍵。但麻煩接連襲向蔚來,銷量逆襲也要繼續打上一個問號。

ET7、ET5和ES7是蔚來今年內交付三款新車,這被外界看做是蔚來實現銷量逆襲的關鍵。但麻煩接連襲向蔚來,銷量逆襲也要繼續打上一個問號。

更多精彩內容,歡迎關注

深藍財經

影響最有影響力的人!創立於2011年,發源於財經記者社區。擅長公司研究,是大灣區、成渝經濟區領先的財經新媒體,連續多年獲得最具影響力財經微博等各項大獎。

548篇原創內容

Official Account

本文作者可以追加內容哦 !