順豐同城研究報告:守正出奇,打造專業开放的新消費基礎設施

(報告出品方/作者:浙商證券,陳騰曦,劉雪瑞)

1. 公司概況:第三方即配龍頭,搭建全場景配送網絡

順豐同城於 2016 年成立,最初爲順豐控股集團旗下的一個事業部,自 2019 年起實 現獨立化、公司化運作,並於 2021 年在香港聯交所主板成功上市。經過多年發展,公 司業務已經涵蓋快遞落地配、B 端即配、到 C 端取、送、买、辦等服務,全面覆蓋新消 費行業的各種配送需求。 依托“專業,讓配送更有溫度”的品牌理念,順豐同城已形成了覆蓋全國 1900 多 個市縣、活躍騎士超 60.6 萬的龐大配送服務網絡,21 年活躍消費者 1060 萬,同比增長 107.8%,活躍商家 25.8 萬,同比增長 54.5%。21 年順豐同城已經成爲是中國最大的第三 方即時配送服務平臺,根據艾瑞咨詢截至 21 年 3 月底的 12 個月數據來看,順豐同城以 11.1%居市佔率首位。2021 年實現營業總收入 81.76 億,同比增長 68.7%,歸母淨虧損8.99 億,歸母淨虧損率同比收窄 4pct 至 11%。

1.1. 發展歷程:從集團運力補充到獨立專業的即時配送服務商

2016 年業務成立,沿着“KA 客戶→C 端客戶→中小企業客戶”逐步搭建業務生態: 2016 年 6 月,順豐集團开始孵化同城業務,順豐同城作爲順豐控股集團下的一個事 業部开展同城即時配送服務,順豐同城最初作爲順豐地網運力資源的補充,提供順豐最 後一公裏的服務,從而減輕其自建大量市內配送網絡的壓力,後續开始與麥當勞等衆多 知名品牌建立業務關系。2017 年,順豐同城的業務擴展至所有直轄市、大部分省會城市、 二线城市及部分下沉市縣。同年 3 月,順豐同城成爲全國連鎖型 KA 最佳合作夥伴。 2018 年 6 月,順豐同城正式推出面向消費者的同城即時配送服務。2019 年 1 月,順豐同 城推出面向中小企業客戶的業務。

19 年正式獨立,着力打造順豐同城獨立品牌,進入快速發展階段: 2019 年 3 月,順豐同城公司注冊成立並正式作爲獨立的實體運營。2019 年 9 月,順 豐同城設立首屆騎士節並推出跑腿業務。2019 年 10 月,“順豐同城急送”品牌正式發布, 採取全場景業務模式。2020 年 10 月,順豐同城業務擴展至中國 500 多個城市;12 月, 平臺注冊騎士突破 200 萬。2021 年 1 月,平臺注冊用戶數突破 1 億。同年,順豐同城獲 得了多項獎項,包括 2020 年度最佳第三方即時配送平臺、2020 中國最具社會責任物流 企業及 2020 最佳遞送服務企業。

2021 年下半年全面品牌战略升級,定位爲“專業高端急送”,籤約蘇炳添詮釋速度、 專業和穩定性: 2021 年 9 月,順豐同城宣布品牌战略升級,定位爲“專業高端急送”,與行業其他品 牌建立差異化認知,並升級品牌名爲“順豐同城”,更簡短易記,在視覺上,也升級了品 牌 logo,把原來包裹在六角形中的紅色對勾在新圖標中加粗並向外突出顯示,強化大紅 勾視覺錘,寓意新生和突破,象徵着順豐同城是品牌商家及用戶一致對的選擇。另外, 9 月底順豐同城籤約蘇炳添爲代言人,蘇炳添的速度、專業和穩定性也是順豐同城最好 的詮釋。 2021 年 12 月順豐同城在香港聯交所主板成功上市,進一步提升順豐同城的品牌知 名度和市場影響。(報告來源:未來智庫)

1.2. 股權結構:順豐絕對控股,阿裏持股 5.5%

順豐系實現控股,合計控制約 52%的股權。截至 2021 年 12 月 31 日,順豐泰森是 順豐同城的第一大股東,持有順豐同城 36.80%的股份。順豐同城科技作爲公司第二大股 東,持股 8.03%, CEO 孫海金通過寧波順享(孫海金持有寧波順享 37.5%股權)持股 7.17%,順豐泰森和寧波順享爲一致行動人。CFO 曾海林則通過 Sharp Land 間接持股 2.14%。 阿裏巴巴集團哈囉出行爲公司基石投資者,其中阿裏持有 5.55%股權,預計未來進 一步進行資源整合,創造協同效應。

1.3. 公司管理:高管專業領域經驗豐富,注重人文關懷及精細運營

CEO 孫海金爲順豐同城集團創始人兼首席執行官,在物流、配送及 O2O 業務管理 方面擁有超過 15 年經驗。孫海金於 2006 年 4 月加入順豐控股集團,曾擔任人力資源總 監、區域總經理、產品負責人等重要職位。自 2016 年 6 月起擔任同城事業部負責人,於 2019 年 3 月創立順豐同城集團,繼續負責制定業務战略和集團的整體管理。孫海金曾在 2021 中國物流企業家年會闡述了自己的“經營哲學”,不爲速度犧牲品質,永遠爲商戶、 用戶和騎士着想。順豐同城的“快”源於長期對專業的堅持,對科技的投入,以及體系 化的建設,精細化的運營和人性化的管理。流程上,精益求精,注重細節,不斷打磨; 運營上,不斷提升對騎士的關懷,同時也在引入、培訓、提升等各個環節上不斷進行優 化。

CTO 陳霖在信息技術、系統架構設計方面擁有逾 10 年經驗,尤其是在基於 AI 大 數據的餐飲外賣及即時配送系統的研發領域。陳霖 2011 年加入百度,2015 年 11 月加入 百度外賣擔任架構師。2017 年 9 月加入順豐控股集團,先後擔任順豐控股集團同城事業部基礎架構研發總監、科技負責人,全面負責核心同城配送業務系統研發和同城配送產 品开發等工作,2019 年 6 月擔任順豐同城首席技術官。 CFO 曾海林擁有逾 16 年審計、財務管理方面經驗。曾在理文造紙(2314.HK)附屬公 司、敏華控股(1999.HK)等擔任財務副總監及首席財務官,於 2020 年 1 月加入順豐同城 集團擔任首席財務官。 非執行董事兼董事會主席陳飛於 2019 年 12 月擔任集團非執行董事兼董事會主席, 擁有超過 20 年的管理經驗,曾在高盛投資銀行部擔任執行董事,在順豐控股先後擔任 助理 CEO、首席战略官、董事、副總經理。

2. 同城配送行業前景廣闊,龍頭差異競爭、格局清晰

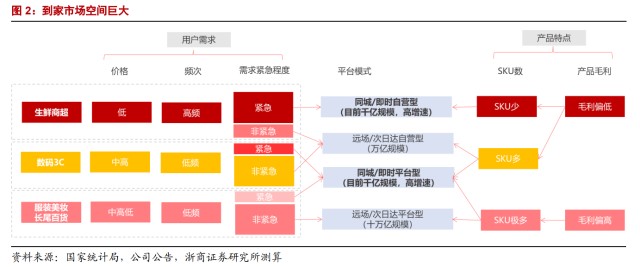

2.1. 需求端:消費私域化和本地化,即配低滲透高成長

隨着用戶到家需求習慣的持續建立,到家市場高速增長,根據艾瑞報告數據顯示, 即時配送訂單量從 2016 年的 46 億單增至 2020 年的 210 億單,復合年增長率爲 46.0%。 公域流量成本、傭金扣點高企(可達 20%+),部分自帶流量的 KA 商家以及私域做 得比較好的中小商家开始更多選擇通過自建小程序+第三方配送方式做到家生意。根據 艾瑞咨詢,第三方即配行業的訂單數量佔比從 2016 年的 11.9%提升至 2020 年的 14.4%, 預計到 2025 年將達 20.5%。

從 B 端需求來看,電商迎來全渠道心智爭奪,實體經濟數字化和线上化亦爲大勢所 趨。而隨着抖音快手更多推進同城領域短視頻、直播電商,預計進一步推動本地零售线 上化,推動同城即時零售規模提升。即時零售低滲透、高成長,市場規模正快速擴大。 根據艾瑞咨詢,預計 2019-2025 年即時零售相關市場的年復合增長率將超過 56%,2025 年即時零售規模將達 1.2 萬億。 從遠期空間來看,對比餐飲外賣/餐飲市場以及實物電商/社零均超過 20%,可通過 即時零售進行履約交付的商品約佔社零的一半,假設這部分商品即時零售渠道滲透率 20%,市場可預期空間在 4 萬億以上。

2.2. 供給端:行業競爭格局清晰穩固,龍頭差異化競爭

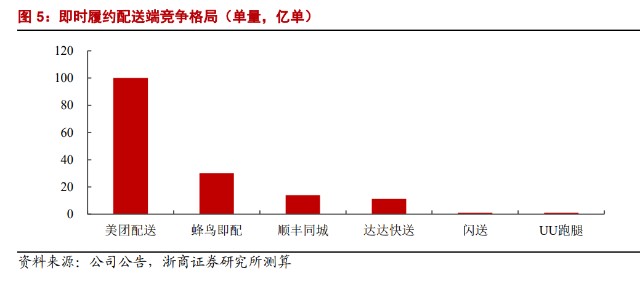

從履約配送端來看,美團配送(含閃購+外賣)居首位,蜂鳥即配(餐飲及非餐)、 順豐同城、達達其次,其他平臺主要集中在部分區域,單量較少。 在服務場景和差異化競爭上,美團配送和蜂鳥即配主要服務於餐飲外賣雙巨頭,美 團佔據餐飲外賣六成以上份額,具有絕對優勢,達達快送和順豐同城則主要服務於對應 京東/順豐最後一公裏落地配、KA 商戶(餐飲爲主)、商超生鮮即時零售以及個人跑腿 等多元化場景。而其中,順豐同城定位高端場景,主攻定制化、精細化配送賽道,在大 客戶方面表現突出。達達則主要針對商超行業首創性提供倉揀配全鏈路定制化解決方案, 在零售商超、3C 等領域深耕。(報告來源:未來智庫)

3. 順豐同城品牌定位專業中立,差異競爭,規模領先

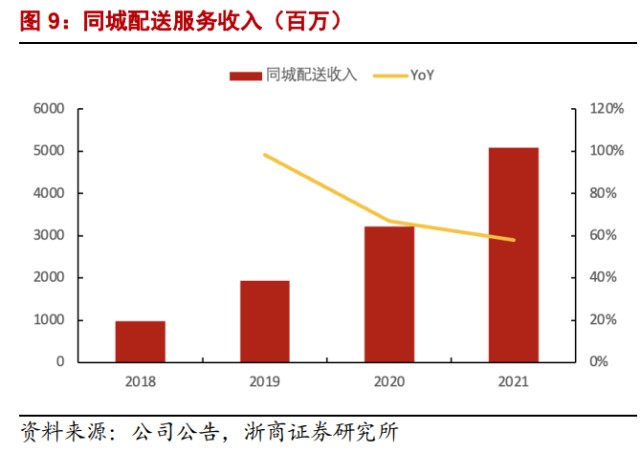

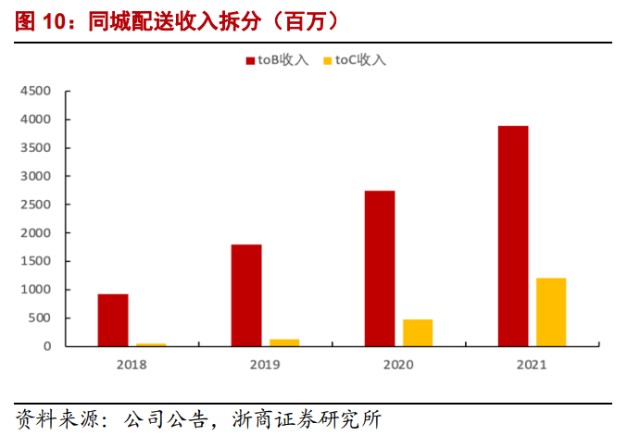

順豐同城營業收入由三部分組成:爲商家和消費者提供同城配送、爲物流公司提供 最後一公裏配送,以及其他服務(豐食)。根據財報,2021 年總營收爲 81.76 億元,同比 增長 68.7%。其中,同城配送服務收入同比增加 58.1%至 50.89 億元,最後一公裏配送服 務同比收入增加 89.3%至 30.7 億元,而其他收入爲 0.14 億元。

3.1. 訂單來源優勢:與集團深度協同,落地配及客戶訂單充沛

順豐同城和順豐速運在各業務板塊上發揮協同效應,深度整合“同城生態+”战略布 局。順豐同城能爲順豐快遞提供上門攬收和派送的最後一公裏服務。最後一公裏配送不 僅使順豐同城進一步擴大網絡、實現網絡效應及規模經濟,亦能增加騎手的收入、提升 騎手的長期忠誠度,減少履約成本。

客戶資源支撐長期發展。順豐控股作爲物流領域的龍頭企業,積累了龐大的企業客 戶資源,可以幫助順豐同城獲得 B 端訂單和業務的同時節省獲客成本。更廣的業務覆蓋 面結合順豐多年快遞業務積累的網絡資源、客戶資源等使得順豐同城在擴張時佔據優勢。 順豐同城與順豐控股生態圈內的商家進行合作,進一步拓寬客戶覆蓋範圍並增強客戶粘 性,吸引來更多的訂單量。2021 年,與順豐集團一起服務的月結客戶給順豐同城帶來了 9780 萬元的增量收入。 截至 2021 年前 5 個月,順豐控股爲順豐同城貢獻了過半落地配業務訂單,佔總訂單 量的 64.6%。2021 年順豐同城爲順豐控股提供最後一公裏配送服務所產生的收入爲 29.58 億,佔全年總營收的 36.2%,同比增長 87.3%。

3.2. 騎手網絡優勢:活躍騎手超 60 萬,社保保障及關懷文化忠誠度高

“專職+衆包”龐大騎手網絡保障供給能力。順豐同城的騎手由專職騎手與衆包騎 手組成,專職騎手通常駐在主要客戶的門店,提供穩定和高度定制的服務。截至 2021 年 5 月,順豐同城擁有 1.4 萬名活躍專職騎手和 32.6 萬名活躍衆包騎手。即時配送對時 效確定性要求高,存在履約波峯、波谷的生意更需要穩定的騎手供給。在波峯階段,騎 手供給緊張,配備專職騎手可以在高峯期保障送餐時效。衆包騎手則能夠靈活應對訂單 波動,可以及時、有針對性地滿足配送需求,同時降低履約成本和資本开支。此外,順 豐同城急送還能以物流中臺智能調控、AI 全局統籌等技術實力和精準的運營管理等手段 幫助商家平穩度過訂單高峯。

重視騎手保障和人文關懷,騎手體系忠誠度高。一方面,專職騎手繳納社保,依法 保障騎手權益。2021 年活躍騎手數量較 2020 年同比增長 32%,規模超 60 萬人,騎手留 存率持續提升。另一方面 21 年下半年創新性推出“立體權益激勵體系”,“立體權益激 勵體系”包括“同城幣”、“權益兌換券”和“服務分”三部分,提高騎手的忠誠度,實 現雙方共贏。

3.3. 延續順豐品牌心智,專業定位利於 KA 承接,中立定位競爭免疫

順豐本身具備品牌優勢,延續直營模式及品牌心智,同時籤約蘇炳添強化速度、專 業和穩定性心智:順豐同城根植於“順豐”品牌,用戶心智強,品牌認可度高,在中高 端市場上佔據較大優勢。順豐快遞以安全、快速、優質的品牌形象聞名,連續 11 年蟬 聯“快遞企業總體滿意度”第一,憑借國內第一大的貨運機隊、強管控的直營網絡、以及 高素質的末端服務,在中國時效快遞市場佔據絕對領先的份額。順豐同城同樣採用直營 爲主的模式,僅少數下沉市場採用代理,直營模式適應於中高端的市場定位,標準化服 務的穩定性和可控性也有利於提高客戶忠誠度和品牌美譽度,賦予公司品牌溢價。

專業高端定位利於 KA 承接。憑借優質高效的服務和高端定制化配送能力,順豐同 城已成爲衆多連鎖品牌信賴的配送履約方,客戶粘性較高。截至 2021 年 5 月,順豐同城 已服務連鎖品牌 2000 余家,年活躍商家達到 22 萬家。強大的品牌勢能轉化爲競爭優勢, 由於順豐的品牌定位與高端消費品品牌形象、產品質量相契合,順豐同城能夠較好地承 接具有較大私域流量的 B 端客戶,成爲麥當勞、肯德基、老娘舅、喜茶、瑞幸、天虹、 永輝等高端連鎖品牌偏好的配送需求承接方。

獨立第三方不受平臺競爭限制。 1)吸引多元的流量來源。無論是抖音、快手等流 量巨頭,還是商超到家、生鮮電商、社區團購平臺,順豐同城都可以作爲運力補充。2) 幫助商家在各渠道和平臺上定制化延伸服務場景,以更低成本、更高效率的方式快速積 累私域流量池,直接觸達消費者。順豐同城還會爲商家提供臺卡、手持牌、直播間貼片 等營銷工具;還有“即購即達”、“順豐同城品牌”、“順豐同城急送平均 1 小時送達”等背 書,並爲商家提供了流量扶持。3)回歸服務本職,助力打造品牌差異化。順豐同城爲 海底撈火鍋外賣及商城配送提供服務支持,還爲西貝制定了訂單溢出服務模式。順豐同 城做足精細化的服務流程,協助品牌打造自己的獨有形象。順豐同城通過騎手衣着、外 賣箱設計、騎手話術用語等,以品牌“專屬”配送的形象出現,契合高端餐飲品牌調性。

4. 最後一公裏:貢獻 6 成訂單/4 成收入,創新協作前景可期

2021 年公司來自順豐控股的收入爲 30.56 億,佔總營收的 37.4%,兩者保持密切的 業務合作。據《快遞雜志》對於孫海金的採訪,同城與速運在“末端協同”、“業務升艙” 和“聯合接單”等業務場景進行協作。1)末端協同:順豐同城提供順豐最後一公裏的 服務,減輕其自建大量配送網絡的壓力。憑借一體化的智能調度系統和訂單分發系統, 順豐同城能爲順豐快遞提供上門攬收和派送的最後一公裏服務,順豐快遞網絡的重要版圖之一。2)業務升艙:客戶寄順豐後,在同城範圍內順豐扣除成本後再轉交順豐同城, 直接由騎手並單送到目的地,順豐同城把順豐網點作爲一個個“餐廳”來進行服務。3) 聯合接單:與順豐各個部門協同,由順豐籤訂總合同,再將業務分配不同部門。

順豐同城從順豐控股獲取的訂單主要來源於順豐“最後一公裏”的服務單量。與競 爭對手的成本相比,最後一公裏服務費則遠低於普通同城配送費用。招股書顯示,2018 年-2020 年及 2021 年前 5 個月,順豐同城配送服務的平均服務費分別爲 12.3 元、10 元、 10.2 元、10.3 元,而在最後一公裏配送服務中,平均服務費迅速降低,由 2018 年的 25 元降至 2021 年前 5 個月的 3.6 元,下滑幅度超過 85.6%。

電商物流存在高峯旺季,順豐同城削峯填谷,高效補充快遞落地配運力。順豐同城 的最後一公裏配送服務主要提供給物流公司以助力末端配送,特別是在高峯時段、旺季、 晚間或在物流服務提供商缺乏當地配送能力的地區作爲其配送能力的補充。由於電商平 臺訂單不斷增加及物流服務提供商爲解決高峯或旺季訂單量與運力不匹配的問題,最後 一公裏配送服務的需求日益增加。順豐同城的運力池及配送服務網絡也不斷擴大,2021 年最後一公裏配送服務覆蓋的市縣數量擴大至超過 1900 個。

高效運力和調度下,同城與集團協同進一步拓展非標、專業的跨城、專享急送等業 務場景,前景可期。2022 年 2 月,順豐同城聯合順豐控股上线“專享急件”服務,打造經 濟圈和省內跨城流向的高鐵“跨城急送”模式,將幫助順豐同城覆蓋更多服務場景。“順豐 同城+中鐵順豐”的模式也可以復制到“順豐同城+順豐航空”、“順豐同城+順豐冷運”、 “順豐同城+順豐供應鏈”等各種場景。(報告來源:未來智庫)

5. 同城配送:KA 客戶優勢穩固,全場景新零售布局把握機遇

順豐同城配送 To B 端服務於本地餐飲、同城零售及近場電商等,To C 端提供跑腿、 配送等近場服務,目前已形成涵蓋餐飲、商超、生鮮、服裝、醫藥、3C 數碼、辦公急件 等全場景的配送體系,收入從 2020 年的 32.20 億元大幅增長 58.1%至 2021 年的 50.90 億 元。其中,非餐場景表現強勁,2021 年實現收益同比增長 105%至 18.72 億元,佔同城 配送總收入的 37%。

面向商家,全場景業務模式,定制化解決方案。順豐同城主打高質量服務,根據不 同行業商家客戶的特定業務需求,以及爲核心客戶提供一對一定制化的配送解決方案及 服務。與 2020 年相比,順豐同城配送業務實現了顯著的收入增長,來自醫藥行業、服 裝行業及數碼 3C 行業商家配送的收入同比增長超過 165%,來自近場電商及同城零售場 景商家配送的收入同比增長超過 95%。KA 方面,通過以客戶爲中心的精細化配送服務, 順豐同城不斷深化與多個領先品牌的合作,並累計與超過 2,300 家商家品牌建立友好業 務關系,包括麥當勞、喜茶、家樂福等等。通過維持優質、穩定及以客戶爲中心的服務, 順豐同城 2021 年 Top100 主要客戶的續籤率已達到 86%。

科技賦能,助力商家數字化轉型。除配送服務外,順豐同城還爲商家提供信息技術 支持及店鋪運營解決方案以幫助商家實現數字化轉型,提升運營效率。例如,根據不同 產品的取件要求及各個商業區的實時訂單量,提供定制化訂單取件流程及訂單準備時間 等建議。利用順豐同城的线上運營工具,商家可以實時分析和監控訂單履約進度和騎手 表現。

搭建直播電商“新基建”,一站式“同城急送+快遞物流”系統發單方式,解決同城、 跨城等不同的物流場景需求。順豐同城率先發布直播電商綜合物流解決方案,給出了兩 種解決方案——若直播訂單量較大,商家可使用訂單匯聚系統,與抖音、快手等直播平 臺系統聯動,自動同步訂單,並實現自動分流和運單號自動回傳,同城的訂單直接由順 豐同城騎士即時取貨即時配送,跨城的訂單則將由順豐速運等進行快遞物流配送;若直 播訂單量較小,則由商家手動在順豐同城商家版 APP 下單。

順豐同城接入“微信物流服務 API 接口模式”和“微信物流服務組件模式”,在微 信私域以專業的即配服務加強中小商家和用戶的連接。針對微信生態,生鮮、商超等多 品類商戶可根據自身需求選擇順豐同城服務。順豐同城還與微信支付建立合作,深度嵌 入微信“收款小账本”,幫助中小商家迅速线上建店並發起同城配送服務需求,低成本 構建私域流量池,減少疫情帶來的衝擊。目前,順豐同城服務的微信收款小账本已覆蓋 500 多個城市,並滲透到拉薩、西寧等偏遠地區,爲億萬用戶打开全新的同城服務場景。

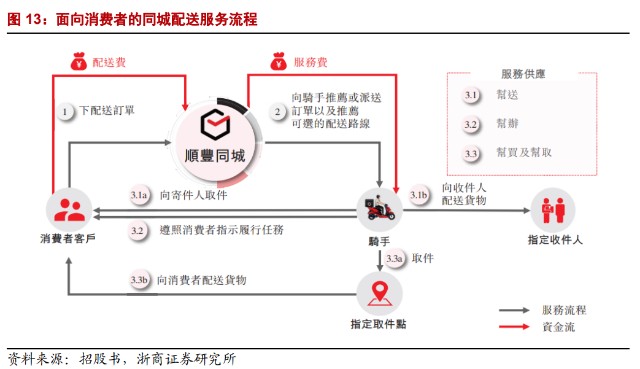

面向消費者,順豐同城爲消費者提供專業、可靠、全天候的幫取幫送、跑腿及其他 生活服務,並不斷提升消費者體驗和服務質量。順豐同城面向消費者的同城配送收益已 連續三年實現超過 150%的同比增長。2021 年,順豐同城的消費者羣體較上年度實現翻 倍,活躍消費者人數從 2020 年的約 510 萬人增加至 2021 年的約 1060 萬人。順豐同城在 2021 年打造專業的“先鋒騎手”專業團隊,提升消費者配送標準,截至 2021 年底,順 豐同城已實現訂單接起率不低於 99%,時效達成率超過 95%。

探索 B 端與 C 端融合,夯實高端急送定位。順豐同城上线了一款名爲“埋單單”的微 信小程序,以多單同送模式,主打 3 公裏範圍的社交拼單服務。據了解,平臺不僅接入 了瑞幸咖啡、喜茶等,未來還將拓展餐飲外賣等其他服務。此外,今年 4 月份順豐同城 又與喜茶、百果園、元氣森林、周黑鴨等多家一线品牌聯動,以“一小時嘗鮮”極致體驗, 助力各大品牌商家春日新品推廣,爲用戶“急送春天”以商流帶動物流。基於超 50 萬商家 服務體量,順豐同城仍未放下做 C 端平臺的念想。

开啓無人機急送,520 營銷強勢出圈。在 2022 年 520 營銷中,順豐同城上线了無人 機急送服務,幫助更多人及時表達心意。平常 1 小時送到的物品,無人機急送能實現更 快的同城分钟級速度。而這種效率和技術上的突破意義也非常重大。一方面,它能突破 城市地域空間的限制,在一些面積或地面坡度較大、道路擁堵的城市空間,更靈活進行 同城急送;另一方面,以技術賦能高效配送,分擔人力急送壓力,提高時效。更重要的 是,它還可以在送藥,送試劑盒、送孕婦小孩必需品等緊急情況下發力,爲大衆提供更 多幫助。與此同時,順豐同城選擇 B 站、抖音、微博、小紅書這四大平臺進行點對點營 銷,深度講解無人機急送服務,增強消費者的了解,借勢爲品牌博得極大流量關注。(報告來源:未來智庫)

6. 盈利預測

短期來看,22 年 3-5 月我國多地疫情影響較大,主要給最後一公裏快遞落地配業務 以及同城 to B 業務(餐飲 KA 佔比相對高)帶來影響,帶來訂單非正常下滑,預計給今 年增速帶來影響,但疫情加速消費者到家需求習慣提升,長期推動發展。站在 23 年看, 22 年存在低基數。

最後一公裏方面,電商物流持續增長、大促常態化、末端時效性要求提升,預計需 要 順 豐 同 城 協 助 配 送 的 訂 單 量 進 一 步 增 加 , 預 計 22/23/24 年 一 公 裏 訂 單 增 速 20.5%/35.2%/30.1%,預計隨着規模提升,配送成本有所攤薄,單均收入保持穩定且預計 略有下降,整體最後一公裏同比增長 19.2%/33.7%/28.9%;

同城配送方面:公司前期 To B 起家,在 KA 客戶方面,公司擁有顯著品牌和服務優 勢,隨着規模擴大中小商家亦有同步增加,預計 To B 業務訂單數 22/23/24 年同比增長 25.0%/37.9%/30.0%,隨着商家及品類的繼續豐富,單筆收入預計保持持平且略有提升, 整體 To B 端業務在 22/23/24 年同比增長 26.3%/39.5%/31.3%;由於順豐同城品牌優勢顯 著,且在持續品牌打造過程中,個人訂單亦有高速增長,預計 To C 業務訂單數 22/23/24 年同比增長 55.0%/40.0%/35.0%,考慮到 22 年更多的中小商家的即時配送需求通過個人 單配送,預計單筆收入 22 年有下滑,23 年开始企穩回升,預計整體收入同比增長 48.8%/41.4%/36.4%。

毛利率方面,最後一公裏毛利水平穩定,同城零售方面,隨着 KA 業務走向成熟, 規模擴大、單均成本有所攤薄,加上 To C 端業務進一步擴大,補貼率相應減少,預計毛 利率逐年提升,預計 22/23/24 年分別爲 3.8%/6.1%/7.2%。 費用方面,股份支付 22 年停止攤銷(21 年約佔 2.8%),考慮到規模增加的攤薄效 應,預計管理費用率有 3%+下滑,22/23/24 年管理費用率考慮到公司合理控費,預計銷 售費用率持續下降,22/23/24 年分別 2.5%/2.0%/1.8%,研發費用率保持其他隨着規模增 加有攤薄。 整體業務來看,預計公司 2022-2024 年實現營業收入 104.00/143.55/189.17 元,同比 增長 27.2%/38.0%/31.8%,實現歸母淨利潤-4.08/-1.19/1.34 億元,歸母淨利率分別爲3.9%/-0.8%/0.7%。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】

本文作者可以追加內容哦 !