中國石墨(02237.HK)力高的項目,怕不怕

中國石墨(02237.HK)

保薦人:力高企業融資有限公司

上市日期 2022 年 07 月 18 日(周一)

招股價格 0.325港元-0.375港元

集資額 1.3億港元-1.5億港元

每手股數 10000 股

入場費 3787.8港元

招股日期 2022 年 06 月 30 日—2022 年 07 月 08 日

招股總數 40000萬股

國際配售 36000 萬股 ,約佔 90%

公开發售 4000 萬股 ,約佔 10%

總市值:5.20億港幣-6.00億港元

市盈率 8.58

詳細的個人見解見文章後半部分!

公司簡介:

公司在中國從事生產及銷售鱗片石墨精礦及球形石墨。中國石墨的由來可追溯至2006年,當時,公司以溢祥石墨名義展开鱗片石墨精礦(碳含量主要爲94%至96.8%)選礦及銷售的營運,而公司於2012年擴張業務,以溢祥新能源名義加工及銷售球形石墨(碳含量主要爲99%以上)。

由於中國石墨的鱗片石墨精礦碳含量高(公司相信此乃源於集團的選礦能力),其用於耐熱物料及制成球形石墨並用作電子裝置及新能源汽車鋰離子電池的負極材料。作爲公司球形石墨加工的副產品,公司亦銷售微型石墨粉及高純度石墨粉。

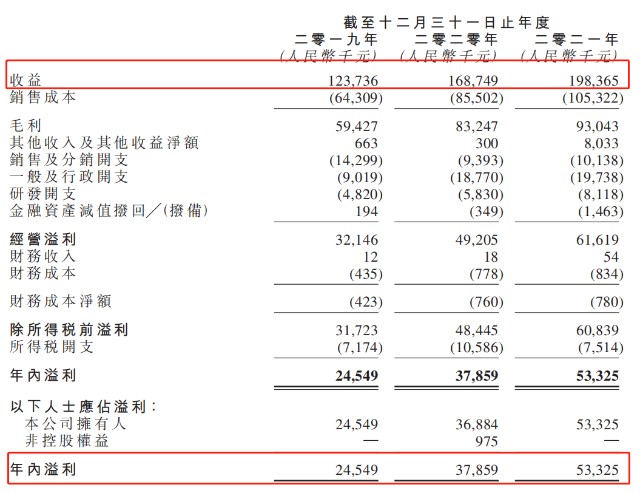

2019年、2020年及2021年12月31日止年度,公司分別實現人民幣收益1.24億元、1.69億元及1.98億元,股東應佔溢利2454.9萬元、3688.4萬元及5332.5萬元。

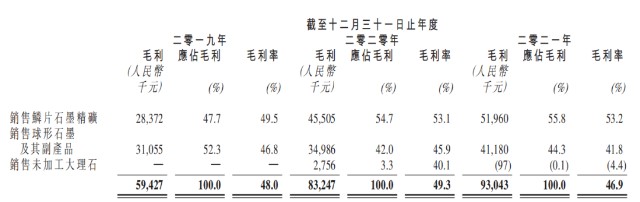

中國石墨於整個往績期間的收益主要來自銷售鱗片石墨精礦與銷售球形石墨及其副產品。2019年、2020年及2021年12月31日止年度,毛利爲別爲人民幣5942.7萬元、8324.7萬元和9304.3萬元,毛利率分別爲48%、49.3%和46.9%。

該公司的毛利於往績期間各年都有所提高,其是受益於收購北山礦場後,因垂直整合供應鏈而帶來的高效成本結構。

基石投資者:

無

保薦人歷史業績:

力高企業融資有限公司

02

中籤率和新股分析

(來自AIPO)

第二天展現出來的孖展沒足額!目前市場情緒看來肯定不會超過15倍回撥,

中籤率分析:

關於中籤率方面,估計這次公开配售的超額認購倍數肯定不會超過15倍,那么如果按照正常的情況下回撥10%,按照3千人來參與預估一下,一手中籤率應該在40%左右,8手必中應該可以。

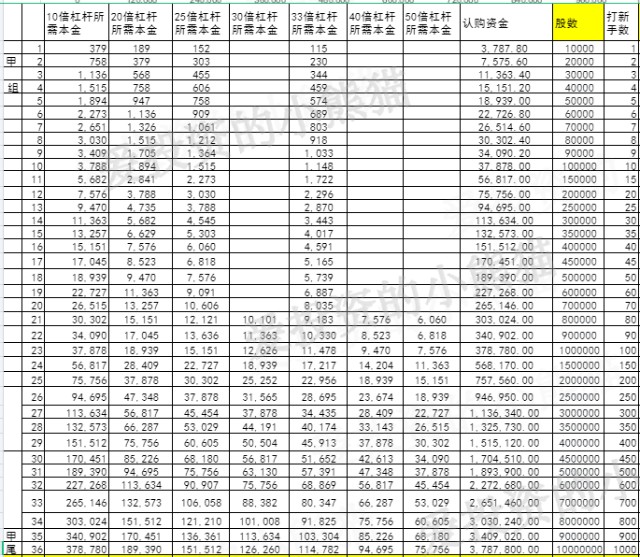

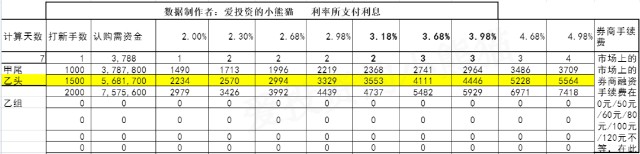

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是568萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

乙組的各檔融資以及各檔利息利率對應的金額如下表:

這票打不打?且看我下面的分析:

從估值上看,

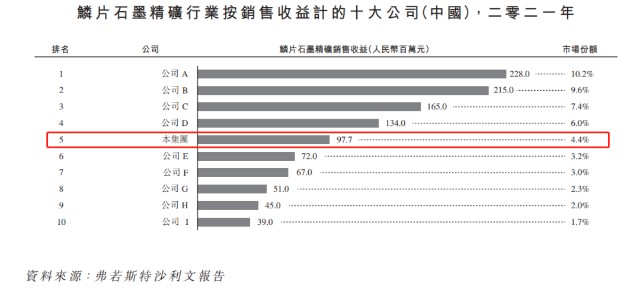

2021年鱗片石墨精礦業有超過120名市場參與者。該公司於2021年的鱗片石墨精礦的銷售收益排列第五,約爲人民幣9770萬元,以銷售收益計合共佔石墨精礦業約4.4%的市場份額。

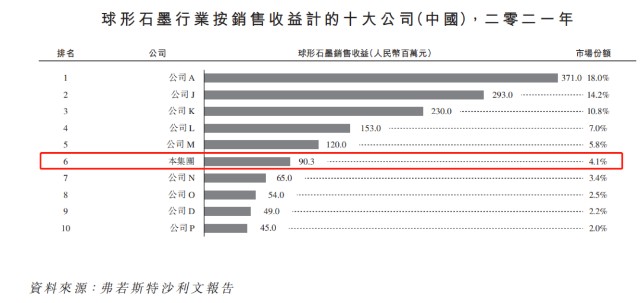

2021年球形石墨行業有超過60名市場參與者。該公司於2021年的鱗片石墨精礦的銷售收益排列第六,約爲人民幣9030萬元,以銷售收益計合共佔球形石墨行業約4.1%的市場份額。

這票同樣也是市值15億以下的都是小票,也不看基本面的,然後保薦人又是力高,保薦經常殺人的一個是力高,一個是均富,

結果上一個均富的票偉立暗盤大漲30%以上!

偉立控股(02372.HK)保薦人殺人不見血!——2022年6月港股打新分析

另一方面看回撥情況,從歷史數據上來看,很多剛剛好超過15倍的那種,比如15-20倍左右,那跌的概率可能更大些;超過15倍少於50倍數,比如超額認購倍數到40多倍不超過50倍,那漲的概率又會更大些。

目前港股打新的春天是只適合小資金的,不適合乙組大資金!目前春天這個時段的新股往往就只能是輕倉摸一摸了,比如什么0本金免費套餐啊,現金免費套餐,38套餐啊這些都搞搞而已的

港股打新未來可能是小資族們大禮和福音!目前轉夏天需要時間!低回撤且收益不錯也不止是港股打新!

今年以來小票收益率明顯大於市值20億以上的中大型的票,不過也是博弈,如果最後一天孖展沒超過7倍的話,這個票我積極認購小甲組。

本文作者可以追加內容哦 !