德銀天下(02418.HK)背靠陝汽集團大股東,港交所商用車服務第一股

德銀天下(02418.HK)

保薦人:中信建投(國際)融資有限公司

上市日期 2022 年 07 月 15 日(周五)

招股價格 1.78港元-2.13港元

集資額 9.6億港元-11.5億港元

每手股數 1500 股

入場費 3227.20港元

招股日期 2022 年 06 月 30 日—2022 年 07 月 08 日

招股總數 54300萬股

國際配售 48870 萬股 ,約佔 90%

公开發售 5430 萬股 ,約佔 10%

總市值:38.66億港幣-46.26億港元

市盈率 9.56

詳細的個人見解見文章後半部分!

公司簡介:

德銀天下成立於2014年,是陝西汽車集團控股子公司。運營着國內最大的重卡車聯網平臺,並作爲國內領先的商用車綜合解決方案和增值服務供應商,圍繞商用車全產業鏈提供多項服務。港交所商用車服務第一股

德銀天下爲商用車全產業鏈的參與者提供多種增值服務,打造了物流及供應鏈服務、金融服務及車聯網數據服務三大業務板塊 ,從運輸到金融再到數據對商用車全產業鏈服務進行覆蓋。商用車主要包括卡車、皮卡、拖車、巴士及貨車。

根據弗若斯特沙利文報告,德銀天下是中國商用車服務行業的服務供貨商及主要市場參與者,亦是業內稀缺的能夠圍繞商用車全產業鏈提供一體化綜合解決方案的增值服務提供商。公司業務包括:物流及供應鏈服務板塊,供應鏈金融服務板塊,車聯網及數據服務三大板塊。

依托於母公司陝汽集團在國內重型卡車產業鏈中的領先地位,德銀天下已是國內商用車服務行業的引領者,三大業務板塊排名均比較靠前。比如:

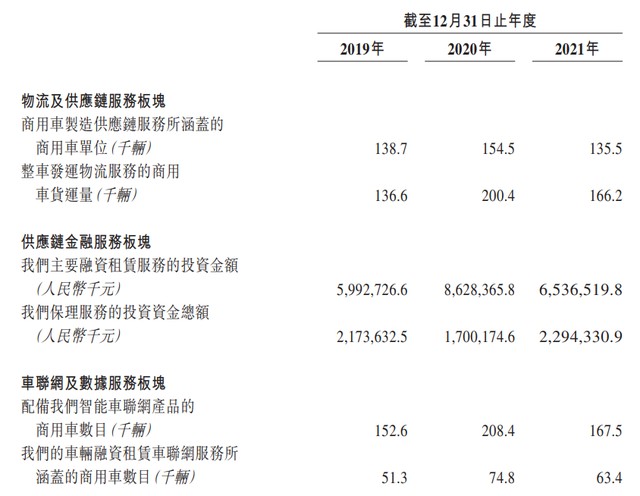

1:商用車物流及供應鏈服務板塊。

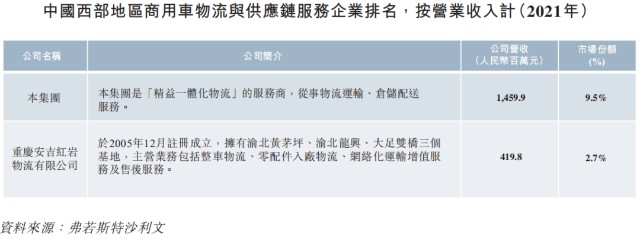

根據弗若斯特沙利文報告,按2021年的收入計,德銀天下全資子公司通匯在中國西部地區的商用車物流及供應鏈服務企業中排名第1。

2:供應鏈金融服務板塊。

根據弗若斯特沙利文報告,按2021年的商用車起租臺數計,德銀天下全資子公司德銀融資租賃在中國所有商用車制造商背景融資租賃企業中排名第4。

3:車聯網及數據服務板塊。

德銀天下全資子公司天行健是成熟的信息技術解決方案服務提供商,覆蓋商用車全產業鏈,2021年的市場份額爲23.3%。按2021年接入車聯網平臺的商用車數量計,公司在中國商用車車聯網企業中排名第3。

最新招股書顯示,德銀天下有97.85萬輛重型商用車接入車聯網平臺。按車聯網平臺聯網重型商用車數量計,公司於2021年佔有23.3%的市場份額,其於中國所有商用車制造商背景車聯網企業中排名第一。按2021年接入車聯網平臺的商用車數量計,德銀天下在中國商用車車聯網企業中排名第三。

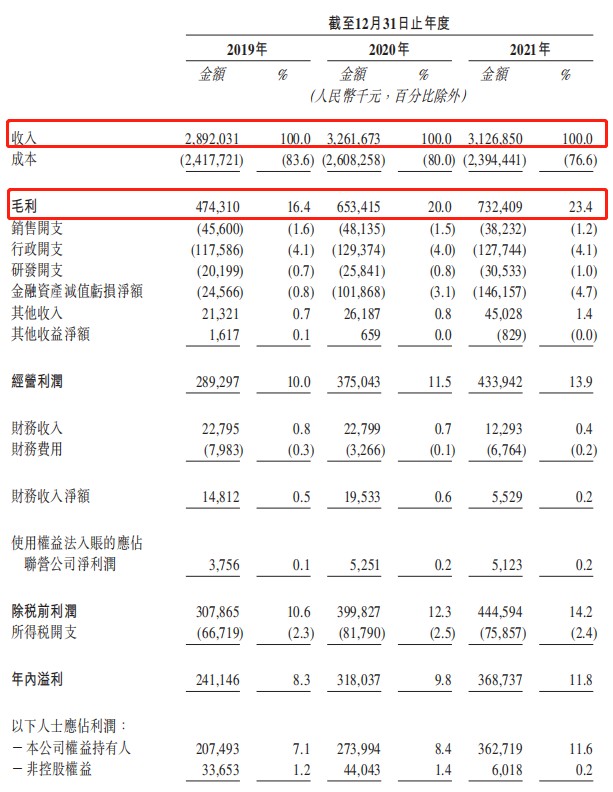

2019-2021年德銀天下分別錄得人民幣收入28.9億元、32.6億元、31.3億元,毛利潤分別錄入人民幣4.7億元、6.5億元、7.3億元,淨利潤分別爲2.07億、2.74億、3.63億元。招股書顯示,得益於數據分析、應用及變現能力的不斷提升,德銀天下的車聯網及數據服務板塊的收入及盈利能力逐步提高。

受益於國家基礎設施建設項目的拉動和幹线物流運輸行業的發展,重型商用車近年來發展迅速。鑑於中國第三階段車型的逐步淘汰、中國第六階段排放標準的分階段實施及新型基礎設施建設,2021年中國重型商用車銷量達到了1,395.3千輛,2017年至2021年的年複合增長率爲7.3%。預計未來重型商用車銷量將於之後幾年回復正常水平但仍保持較高水平,在2026年的銷量將達到1,277.5千輛,與2021年相比,年複合增長率爲-1.7%。

受多項短期利好因素影響,中國重型及中型商用車的銷量達到歷史高位。首先是交通運輸部於2020年1月1日頒佈的《收費公路車輛通行費車型分類》(“新收費分類”)。其次,自2020年7月1日起,中國逐步暫停第三階段車輛排放標準車輛的運營,並要求新登記的商用車達到第六階段車輛排放標準。在上述兩個因素的推動下,由於政策窗口期,中重型商用車的市場需求於2020年達歷史高位,其後中重型商用車的市場需求預期將於2022年至2026年逐步下降至正常水平。

德銀天下運營着中國最大型商用車制造商背景重型商用車車聯網平臺,2021年市場份額爲23.3%

中國商用車物流及供應鏈服務行業整體高度分散。2021年的參與者總數約爲1,000名,其中大多數爲中小企業。根據弗若斯特沙利文報告,按2021年收入計,德銀天下佔中國市場份額1.1%。

隨著商用車融資租賃市場穩定發展,越來越多融資租賃企業進入商用車領域,促使這一細分市場的競爭態勢愈發激烈。按2021年商用車起租臺數計,中國前五大商用車融資租賃企業的市場份額爲26.8%,市場集中度較低。目前競爭格局的頭部企業以制造商背景及金融機構背景的企業爲主,商用車制造商背景融資企業依托於經銷商網絡以及貼息優惠有效地拓展客戶羣體,而金融機構背景融資企業則憑借資金規模優勢進行展業。第三方融資租賃企業大多爲區域性、中小型公司,但也不乏業務規模領先的頭部企業,他們通過靈活的租賃方案、激勵機制、服務水平在市場上進行競爭。從整體商用車融資租賃市場來看,本集團2021年以20.3千輛的商用車起租臺數佔據1.5%的市場份額;而在商用車制造商背景融資租賃企業中,本集團則排名第四。

基石投資者:

根據Omdia發布的全球車載監控報告,2020年銳明以12%的市場份額位列全球第一;根據2021年BergInsight報告,銳明在車隊視頻管理系統(videotelematics)市場份額排名全球第一。

有分析認爲,銳明技術作爲基石投資德銀天下,或與雙方的業務協同密切相關。

保薦人歷史業績:

中信建投(國際)融資有限公司

02

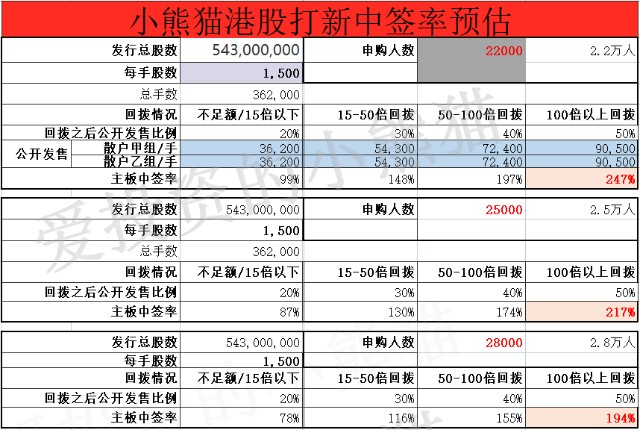

中籤率和新股分析

(來自AIPO)

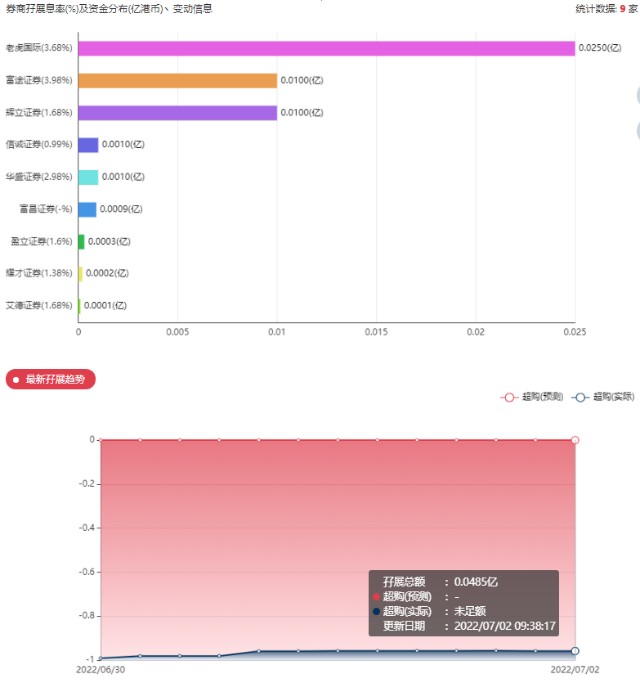

第二天展現出來的孖展沒足額!目前市場情緒看來肯定不會超過15倍回撥,

中籤率分析:

關於中籤率方面,估計這次公开配售的超額認購倍數肯定不會超過15倍,那么如果按照招股書說明的情況下回撥20%,按照2.2萬人來參與預估一下,一手中籤率應該在99%左右,1手必中應該可以。現在肯定到不了2.2萬人!

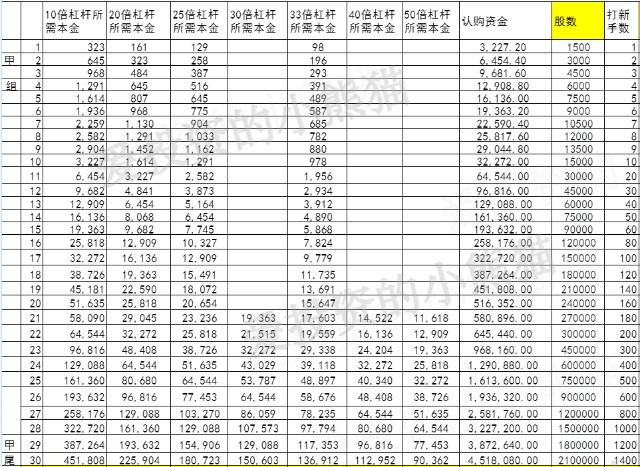

甲組的各檔融資所需要的本金還有融資金額對應如下表:

乙組頭,這次是517萬本金,乙組的各檔融資所需要的本金還有融資金額對應如下表:

乙組的各檔融資以及各檔利息利率對應的金額如下表:

這票打不打?且看我下面的分析:

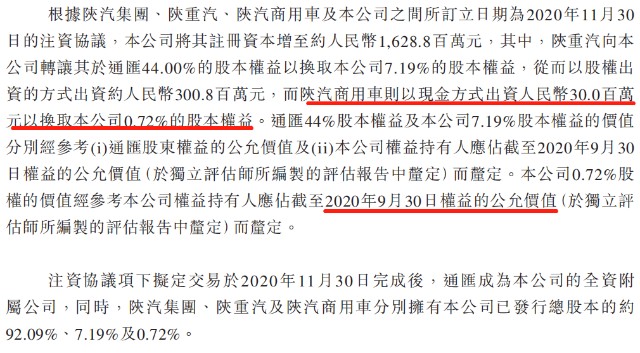

從估值上看,通過2020年的注資協議,陝汽商用車以3000萬人民幣現金換取德銀天下0.72%的股本權益計,德銀天下的估計約爲41.67億人民幣,換算成港幣則爲48.79億港幣。

這次發的總市值:38.66億港幣-46.26億港元,按照目前的招股情況,大概率下限定價,38.66億市值。

招股說明書顯示,2019年至2021年,德銀天下約83.1%、86.9%及77.3%的總收入由及關聯客戶貢獻。就是靠着母公司輸血或者。

另一方面招股書顯示,受多項短期利好因素影響,2020年國內重型及中型商用車的銷量達到歷史高位,其後重型及中型商用車的市場需求預期將於2021年至2025年未來數年逐步下降至正常水平,預計2020年-2025年年復合增長率將分別爲-2.1%及-2.4%。

而融資租賃業務更多地依靠增量市場的繁榮,行業增長停滯爲德銀天下的前景帶來了些許不利因素。

這票比較有優勢的還是那個保薦人中信建投,中信建投穩價的票還都是能漲的!不知道這次的表現如何,這票我會參與0元和38元的。

本文作者可以追加內容哦 !