會員賣不動,靠廣告恰飯,Netflix走上了愛奇藝的老路

經過上一季度的業績暴雷之後,華爾街分析師和投資者對Netflix財報的關注度都遠超以往。而最終的結果,卻缺少了一些驚喜和意外,多了一絲無奈:營收和淨利潤同比保持增長,可惜增幅大幅下滑;成本顯著上升,燒錢是主旋律;付費用戶流失規模低於市場預期,可以說是爲數不多的亮點。

總的來說,Netflix內容成本上升以及付費用戶持續流失,都跟不斷激化的行業競爭緊密相關。截至今年一季度,迪士尼旗下三大流媒體平臺總付費訂閱用戶數達到2.05億,距離Netflix僅一步之遙,亞馬遜和蘋果也以各自的方式追趕這兩位領頭羊。

與此同時,曠日持久的存量用戶爭奪战推高了整個行業的內容制作成本、拉低了毛利率,也迫使Netflix必須作出一些改變。聯手微軟、引入廣告業務,會不會成爲緩解憂慮的良藥?

(圖片來自UNsplash)

利潤增速下滑、用戶流失、成本高企,Netflix二季度三大關鍵詞

北京時間7月20日美股盤後,Netflix公布2022財年二季度財報。總體來說,Netflix這份財報符合外界預期:營收、利潤均保持同比增長,但增幅已大幅縮水;付費用戶依舊出現負增長,好消息是付費用戶流失規模低於市場預期;支出較去年同期進一步增加,體現了流媒體战事趨激背景下制作、宣發等各項成本的上升。

如果只看利潤、用戶和成本這三個市場最關注的數據,Netflix交出的成績單可以說是雖有不足也不乏驚喜——特別是付費用戶規模。財報公布後,Netflix盤後股價直线拉漲逾8%,截止發稿時盤前漲逾6%,就完美揭示了投資者的態度。

價值研究所則認爲,這三個指標雖然不足以概括Netflix所有表現,但的確可以看到其面臨的主要問題及未來一段時間的努力方向——畢竟高利潤是建立在付費用戶增長和壓縮成本的基礎上的。如何處理成本和增長之間的矛盾,是擺在Netflix面前的一道大難題。

先看營收和利潤的情況。

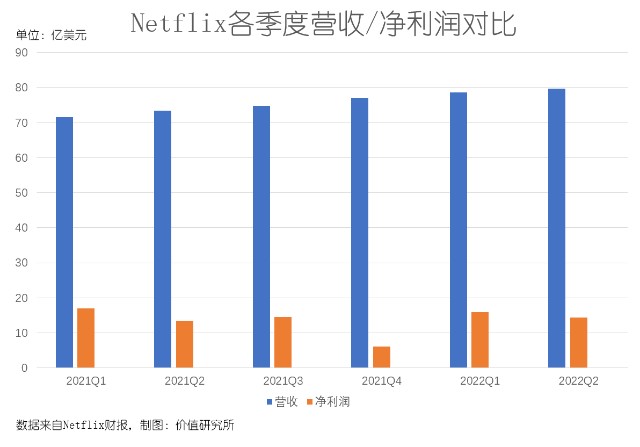

數據顯示,Netflix二季度總營收爲79.7億美元,同比增長8.6%;淨利潤則錄得14.41億美元,同比增幅爲6.5%,每股攤薄收益爲3.2美元,較去年同期的2.97美元小幅上升。

從數據來看,營收、利潤表現沒有多大改善,但尚算穩定。歷史數據顯示,去年二季度至今年一季度,Netflix淨營收分別爲73.42億、74.83億、77.09億和78.68億美元,一直徘徊在70-80億美元區間內。

但就同比增速而言,和歷史數據縱向對比退步就非常明顯了,尤其是在利潤端。去年二季度,Netflix淨利潤同比增長87.9%,較今年二季度的增速高出十倍不止。從利潤曲线來看,從去年下半年开始,Netflix就背上了增長乏力的質疑,直至現在。

其次要看外界最關注的付費用戶規模。

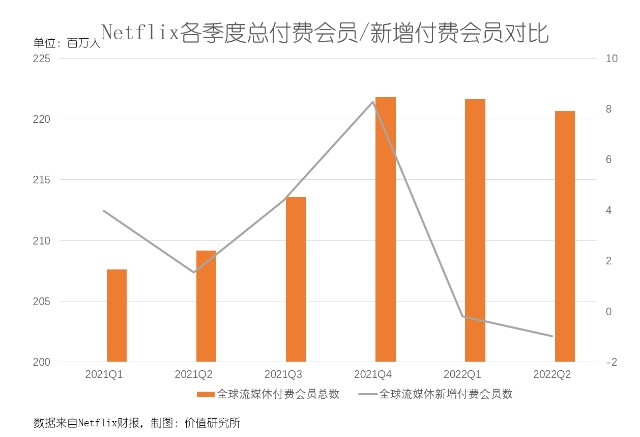

數據顯示,Netflix二季度全球流媒體播放服務付費用戶總數爲2.2067億,同比增長5.5%,但全球新增流媒體播放服務付費用戶數僅錄得-97萬,連續兩個季度陷入負增長,和去年二季度的154萬人相比也有天壤之別。

毫無疑問,付費用戶流失已經成爲Netflix高層最揪心的話題。雖然二季度淨減少97萬付費用戶的表現要優於市場預期的減少200萬,但依然無法令投資者和分析師完全安心。Netflix創始人兼聯席CEO Read Hastings也表示,流失規模比預期要低,“並不是什么特別令人興奮的事”。

細看之下,北美大本營的付費用戶持續流失,或許最讓Netflix高管擔憂。

數據顯示,二季度美國和加拿大地區新增付費用戶爲-64萬,拉美、亞太地區反倒出現正增長。但需要注意的是,今年美國和加拿大地區單用戶收入平均爲15.95美元,同比增長10%,拉美、亞太地區的單用戶平均收入分別僅爲8.67美元和8.83美元。

也就是說,Netflix流失的北美用戶是最賺錢的優質用戶。

最後再來看一下成本支出的狀況。

二季度,Netflix營收成本46.91億美元,較去年同期的40.18億美元增長約16%。其中,營銷支出和去年同期相比差別不大,技術和开發支出、行政支出顯著提升。

技術方面的投資主要用於改善用戶體驗,包括優化個性化推薦功能、打通會員在新账戶和子账戶的數據共享以及對用戶隱私數據的保護等。但總的來說,內容成本仍是絕對大頭。

在價值研究所看來,Netflix內容成本上升以及用戶持續流失,都跟不斷激化的行業競爭有關。

在財報電話會上,Netflix高管表示未來數年計劃投入約170億美元用於內容制作,延續一貫的大手筆。Netflix首席運營官Greg Peters就直言,盡管用戶出現流失,但Netflix會繼續做好內容投資,不會放棄一直以來的經營策略。

“如果我們可以做好自己的工作,那么提價就會帶來淨營收的提升,我們進而可以在內容方面增加投資,不斷改進產品體驗。”

從這番發言來看,Netflix的內容成本短時間內很難降下去,想追求更高利潤,還是要通過提高付費用戶規模拉動營收增長。而愈發激烈的流媒體之爭,以及蘋果、亞馬遜、迪士尼等對手的發力,則是另一個需要應對的考驗。

流媒體用戶存量競爭愈演愈烈,Netflix遭遇多面夾擊

對於三季度的用戶增長狀況,Netflix非常有信心。在財報中,Netflix高層預計,三季度付費用戶數將淨增長100萬,彭博經濟學家給出的預期則是更爲樂觀的180萬。

誠然,這個數字距離去年三季度的440萬還有很大差距,也遠比不上巔峯期的水準。但對於已經連續兩個季度陷入負增長的Netflix來說,用戶增長重返正區間已經很不容易。

但需要注意的是,全球流媒體市場已經進入了存量競爭階段。Netflix現在不僅要跟自己比,也要跟Disney+、Amazon Prime、Apple TV等競爭對手爭奪存量用戶,競爭形勢可比幾年前嚴峻得多。

目前,Netflix、迪士尼、亞馬遜和蘋果這幾個主要的流媒體玩家都將重心放在北美本土市場。但自從2019年四季度以來,美國流媒體訂閱用戶就超過了傳統影院的觀衆規模,待开發的潛在用戶已經所剩無幾。

根據美國電影協會公布的數據,2019年四季度美國流媒體訂閱用戶數同比增長26%至2.37億,隨後增長曲线不斷趨緩。而且就用戶增速而論,Disney+的勢頭可比Netflix要猛得多。

今年一季度,Disney+全球付費訂閱用戶總數爲1.377億,單季度新增付費用戶錄得790萬,後一項數據大幅趕超Netflix。如果算上ESPN+、Hulu的話,整個迪士尼集團的流媒體平臺付費訂閱用戶數超過2.05億,和Netflix已經非常接近。

衆所周知,受疫情影響,迪士尼電影、线下樂園等業務遭受重創,且未來仍面臨很大的不確定性。在此背景下,流媒體業務被提到了更重要的战略位置上,獲得更多資源傾斜也是情理之中。

在今年一季度的財報電話會上,迪士尼CEO Bob Chapek再次強調了Disney+的長期目標:在2024年三季度實現2.3-2.6億的付費用戶。如果能實現這個目標的話,Disney+全面超越Netflix的夢想很有可能成爲現實。

至於體量暫時距離Netflix、Disney+有一定差距的蘋果和亞馬遜,也有着自己的野心。

亞馬遜採取的策略是單點突破,在Netflix、Disney+勢力薄弱的地區需求增長,比如歐洲。根據知名數據機構Kantar的數據,今年一季度Amazon Prime在英國收獲的新增付費用戶規模高於所有競爭對手。隨着刷新流媒體制作費紀錄的《指環王:力量之戒》在三季度开播,預計Amazon Prime還將迎來一波增長潮。

蘋果這邊,則獲得主流電影獎項及美國電影學院認可的流媒體平臺,由此形成的口碑效應對於吸納新用戶也是一大幫助。

在今年的奧斯卡頒獎典禮上,蘋果出品的《健聽女孩》將最重磅獎項最佳影片收入囊中,Netflix的多部影片繼續陪跑。而另闢蹊徑和獨立制片公司A24的合作,也爲蘋果在影迷羣體中樹立了較好的口碑。相比之下,依靠算法猜測觀衆喜好、通過大數據指導劇本寫作的Netflix,已經开始遭受“流水线作業”、“內容質量良莠不齊”等質疑。

營收幾乎全部依靠訂閱業務的Netflix,壓力真的很大。激烈的存量競爭以及隨之飆升的制作成本,都讓流媒體業務的毛利不斷承壓,也迫使Netflix必須作出改變。

只不過,打破傳統引入廣告業務,真的會成爲比繼續爭奪流媒體用戶更明智的做法嗎?

Netflix賣廣告,安撫用戶是難點

互聯網廣告業務存在諸多不確定性,能不能成爲Netflix緩解焦慮的良藥,現在沒有人敢打包票。

首先,全球互聯網廣告市場其實都在走下坡路,萎縮之勢愈發明顯。

Statista統計的數據顯示,全球互聯網廣告市場增速自2020年开始大幅下滑,當前規模約爲4600億美元。自2020年四季度突破50%之後,互聯網廣告佔全球廣告市場的份額也停滯不前。

在市場整體下行的情況下,廣告主變得更加謹慎和飽受,就連谷歌、Meta這樣的巨無霸都开始感受到增長壓力。數據顯示,谷歌母公司Alphabet今年一季度廣告業務收入540億美元,環比下跌11%,同比雖增長22%,但增速也低於去年同期的32%。

Alphabet CFO Ruth Porat也在一季度財報電話會上表示,谷歌去年的廣告營收大幅增長,是建立在2020年對比口徑過低、疫情被控制後零售、金融等行業廣告主需求快速釋放的背景下的,“今年很難再看到類似的增長勢頭”。

在大環境惡化的時候姍姍來遲,Netflix還能在早已飽和的互聯網廣告市場分到多少蛋糕?答案恐怕並不樂觀。

其次,Netflix還需要考慮用戶的意見和接受程度,盡量降低廣告業務對用戶體驗的影響。

當Netflix計劃引入廣告業務的消息傳出時,不少用戶心情復雜。一方面,他們理解Netflix需要賺錢。在行業競爭環境惡化、制作成本上升以及疫情的衝擊下,即便強如Netflix無法獨善其身。但另一方面,Netflix的忠實用戶們也擔心引入廣告模式之後破壞平臺的獨特性、動搖內容爲王的核心战略以及影響用戶體驗。

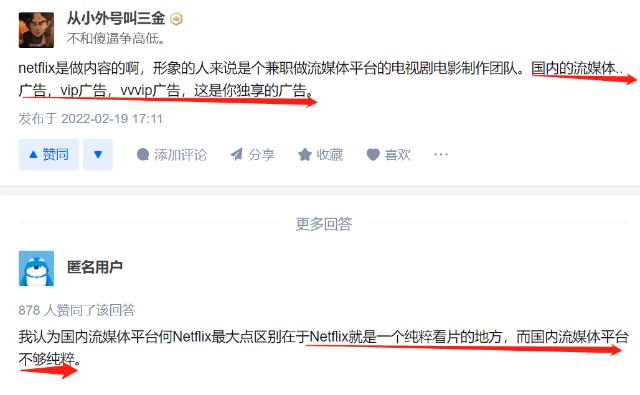

在知乎“你認爲目前國內流媒體平臺與Netflix最大的差距是什么”這一問題下方,匯集了近200個回答,前排高贊回帖中廣告、內容是反復出現的兩個關鍵詞。

其中,有不少用戶都認爲Netflix和國內的優愛騰最大差距在於前者是一個純粹看劇看電影的地方,後者想盡方法割用戶韭菜,“做直播、做社交平臺、鼓勵用戶自己上傳視頻”,就是不提供好內容也不重視改善觀看體驗。網友“從小外號叫三金”則給出了一個非常簡單直接的答案:

“Netflix是真的在做內容,國內的流媒體更像一家廣告公司,你給看普通用戶廣告、VIP廣告、VVIP廣告,這是你獨享的廣告……”

如果因爲引入廣告而讓Netflix失去這種純粹性,誰也不知道現有的用戶們會有什么反應,還會不會大方續費。

(圖片來自知乎)

第三,流媒體廣告業務的困境,以及打廣告對用戶體驗造成的困擾,在優愛騰這幾個國內同行的身上就體現得相當明顯。

數據顯示,2021年愛奇藝單單個MAU廣告收入僅僅爲12.44元,連續四年出現同比下滑,甚至落後於用戶規模遠低於自己的芒果TV。與此同時,因爲先後推出視頻中段插播廣告、小劇場廣告、VIP廣告等“創新”廣告形式,愛奇藝的用戶口碑也每況愈下。這一點,從上面的網友評價中就能看出端倪。

優愛騰的實踐經驗說明,廣告和付費會員兩個業務之間想共存,並不是容易的事情。但在價值研究所看來,Netflix也不是毫無機會——超過2億的付費用戶,還有在流媒體市場接近50%超高佔有率,都是吸引廣告主的法寶。

Netflix現在應該思考的是,通過什么形式賣廣告,能最大限度平衡平臺、用戶和廣告金主的需求。

值得一提的是,迪士尼旗下的流媒體平臺Hulu和華納兄弟旗下的HBO Max都已嘗試引入廣告業務,且都已低價廣告套餐作爲試水方案,業務體量並不大。而選擇微軟作爲廣告服務商的Netflix,無疑有着更大的野心。

Greg Peters就表示,選擇微軟作爲合作夥伴,是看中後者在技術和銷售策略上的創新性、靈活性,這符合Netflix保障用戶體驗、开發新型廣告產品的策略。

不久前,微軟從AT&T手中买下了程序化廣告系統Xandr。據悉,這套系統可以爲微軟提供更精細化的廣告營銷方案及算法推薦技術,部分華爾街分析人士也將Xandr視爲微軟贏得Netflix青睞的重要法寶。

在廣告業務尚未推出之前,我們很難評判其模式優劣。但可以肯定的是,Netflix和微軟高調聯手,肯定不會草草了事。

寫在最後

不知道還有多少人記得,Netflix當初憑借創新性的租賃業務打敗百視達的故事。在2019年开播的紀錄片《Netflix對抗全世界》中,導演用鏡頭復盤了Netflix的崛起過程,用戶體驗、創新、改革、時代潮流是幾個貫穿始終的關鍵詞。

當初堅定开拓线上租賃業務,在DVD尚未退出主流市場的情況下就大膽押寶點播服務,再到主動拋棄好萊塢制片廠走自制路线,都體現了Netflix的創新意識和改革魄力。

如今,在時代巨輪的推動下,Netflix再次走改革的十字路口。在推翻此前的政策,決定引入廣告業務之後,Netflix的用戶必須做好心理準備,平臺可能會出現和以往截然不同的經營模式。但我們也應該相信,Netflix不會丟棄一貫的傳統,依然會努力滿足用戶的訴求以及傾聽他們的意見。

創始人Reed Hastings不止一次對外表示,Netflix的使命是“將人類從無聊中拯救出來”,也承諾會一如既往重視用戶體驗。Netflix和廣告能否共存?現在沒有人能回答這個問題,就像當初沒有人可以預測Netflix能否打敗百視達一樣。

改革總會有風險。但正如前文所說,既然打廣告已成現實、無可避免,那么如何高效、靈活地打廣告,讓用戶適應一個不同的Netflix,就是現在唯一需要考慮的問題。

- 奈飛(NFLX)

本文作者可以追加內容哦 !