國際教育科技二度夢斷港交所:疫情中留學機構如何自救?

圖片來源:東方IC

國際教育科技(Global Education Technology Holdings Limited)的港股上市之路再一次遭遇挫折:港交所信息顯示其招股書已失效,這已經是第二次失效。

國際教育科技爲何屢屢沒能上岸?

回到2019年

資料顯示,國際教育科技是中國一家海外教育顧問服務提供商,專注於提供B2B海外教育顧問服務。公司將海外教育機構(主要位於澳洲、英國及美國)與尋求海外教育的學生(主要爲中國學生)聯系起來,收益主要來自合作海外教育機構就成功安排學生升學應付的傭金及獎金。

從規模來說,國際教育科技算不上一家大的留學中介機構,其年營收在2億港元左右。而疫情期間,留學市場受到巨大衝擊,國際教育科技也沒有幸免。

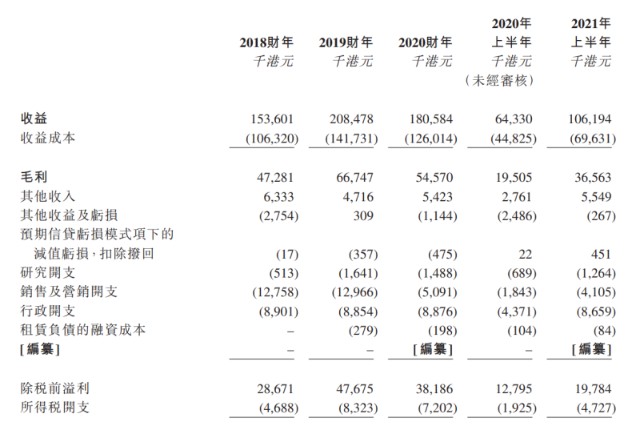

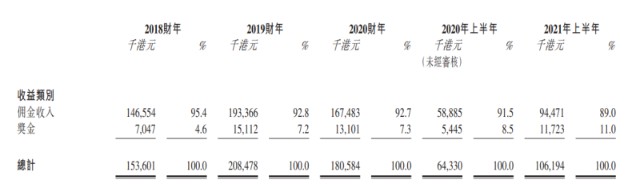

目前,國際教育科技只公布到2021年上半年的業績。2018-2020財年,公司分別實現營收1.54億港元、2.08億港元、1.81億港元。2021年上半年,公司實現營收1.06億港元。2018-2020財年,公司的毛利分別爲4728.1萬港元、6674.7萬港元、5457萬港元。2021年上半年,公司實現毛利3656.3萬港元。

若2021年下半年業務進展順利,其2021年的營收和毛利水平可能基本回到2019年的水準。而在疫情之前,35%的增速還屬於較爲可觀的態勢。疫情衝擊下,國際教育科技基本相當於失去了兩年。

在此前發布的招股書中,國際教育科技提及了疫情給留學中介機構帶來的影響。由於新冠疫情的爆發影響了學生出國深造,導致安排升讀學生的人數由2019財年的12241名減至2020財年的10152名。來自合作海外教育機構的收益由2019財年的約1.41億港元,減少約20.9%至2020財年的約1.12億港元。轉化率由2019財年的約89.1%降至2020財年的86.4%。

在彼時披露的招股書中,國際教育科技依然表示,無法預測新冠肺炎疫情何時會得到完全控制,亦無法保證新冠肺炎疫情不會惡化。倘若未能減輕或遏制疫病蔓延,則海外教育顧問服務市場前景的任何改變、經濟增長的任何放緩、負面的商業氛圍或無法預料的其他因素,均可能對業務經營及財務業績造成不利影響。

但2021年全球疫情並沒有緩和,國際教育科技又是如何回到疫情前的業績水平的?

手段有限

從措施上看,國際教育科技的手段並不多。

最直接的措施是控制成本。根據財報,2020年國際教育科技的銷售及營銷开支從1296萬港元大幅減少到509萬港元、行政开支基本持平,這客觀上帶來利潤水平的相對穩定。2018-2020財年,公司的淨利潤分別爲2398.3萬港元、3935.2萬港元、3098.4萬港元。

但實際上,成本的控制也並不是主動、更多源於被動。在招股書中國際教育科技提到,主要由於新冠肺炎疫情導致2020年上半年多項研討會及推廣活動被叫停,而2021年恢復後,其銷售及營銷开支就迅速從184萬港元增加到410萬港元。

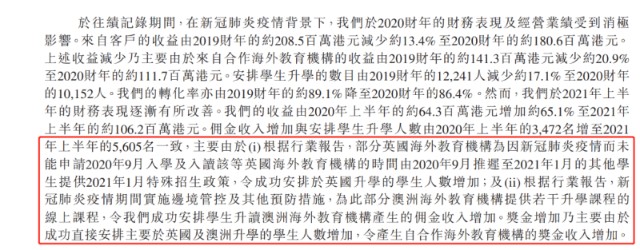

這類中小型機構,通常都是跟隨大環境而起起伏伏。真正帶來業績回升的是部分國家放寬了海外留學的政策,並且同步上线了线上授課。招股書中表示,英國於2021年初公布新國際教育策略以支持英國國際學生業務回暖並驅動該業務增長。根據有關新策略,中國將爲推廣英國海外教育當中一個重要區域市場。根據行業報告,部分英國海外教育機構爲因新冠肺炎疫情而未能申請2020年9月入學及入讀該等英國海外教育機構的時間,由2020年9月推遲至2021年1月的其他學生提供2021年1月特殊招生政策。

另外,部分澳洲海外教育機構提供若幹升學課程的线上課程,令公司成功安排學生升讀澳洲海外教育機構產生的傭金收入增加。

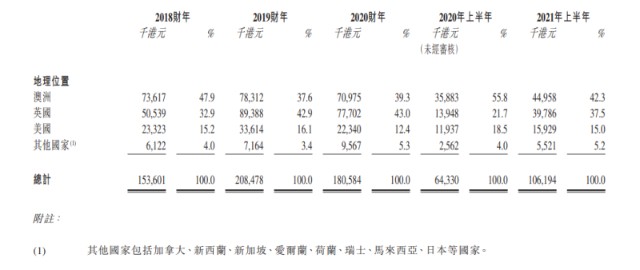

按照留學目的地創造的營收佔比看,澳洲和英國成爲營收的主要來源。特別是英國,佔營收的比例陡增15.8個百分點。

除此之外,對於出國留學的剛性需求也在一定程度上保證了國際教育科技的基本面。在招股書中其提到,中國學生尋求海外教育的趨勢將繼續處於增長和發展的軌道,預計國內一线城市尋求海外教育的學生人數將從2021年的約129100人增至2025年的約172800人,復合年增長率約爲7.6%。此外,近年來中國二线城市(包括成都、武漢及西安)經濟的快速發展,該等城市對海外教育的需求也錄得上升趨勢。中國該等城市中尋求海外教育的學生人數由2015年的約154200人增至2020年的約164400人,復合年增長率約爲1.3%。

中小機構本身都是依托於大環境與行業發展。因此國際教育科技在疫情襲來時業績會下滑,但疫情常態化後則會逐漸恢復到原有的增長軌道。但即便如此,資本市場對其或仍不太認可。

難有想象力

國際教育科技在很大程度上處於低毛利、想象力有限的狀態。

根據招股書,國際教育科技網絡中的海外教育機構包括多所知名大學,包括20所名列2021年度QS世界大學排名前100及Go8的所有成員大學。公司網絡中的海外教育機構涵蓋不同階段的教育,包括語言課程、高等教育課程及其他升學課程。於最後實際可行日期,公司已與超過470間合作海外教育機構訂立代理協議,學生可透過公司向精選的1150多間教育機構提交報讀申請。

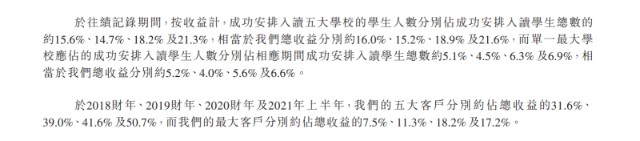

但實際上,其極度依賴主要的大客戶。於2018、2019、2020財年及2021年上半年,國際教育科技的前五大客戶分別約佔總收益的31.6%、39.0%、41.6%及50.7%,而其中最大的客戶分別約佔總收益的7.5%、11.3%、18.2%及17.2%。前五大客戶就佔據了總收益的一半,最大客戶則佔收益的近五分之一。業績可能會受影響嚴重,進而產生大幅波動。

不僅如此,國際教育科技的毛利水平也不高。2018-2020財年,公司的毛利率分別爲30.8%、32.0%、30.2%,2021年上半年爲34.4%。諸多教培機構的毛利率都在50%左右,足以說明,國際教育科技的生意並不是整個鏈條中主要賺錢的環節。

而且,2021年上半年毛利率的大幅上升,主要是成功安排升學網絡中的英國海外教育機構的學生人數增加而向其收取額外獎金。但實際上獎金收入只佔總收入的11%。次要的業務卻輕易帶來整體毛利率的大幅提升,可見國際教育科技的波動性之大。

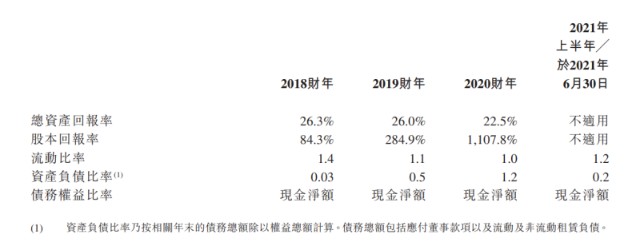

資產負債水平也印證了這一點:公司在2020財年末的資產負債率高達120%,半年後卻能驟降至20%,可見其波動性之大。如此巨大的波動對投資者來說,可謂風險較大。

國際教育科技的上市遇阻,展現了一家留學中介機構在疫情期間的起起伏伏。面對大環境的變化,其自身抗風險的手段並不多。只能節衣縮食、保持正向盈利,慢慢等待行業走出低谷。對於資本市場來說,這樣的標的存在諸多不確定性。因此,遲遲未能通過港交所聆訊也並不讓人意外。

本文作者可以追加內容哦 !