“蔚小理”業績交流會紀要,如何解讀?

水滴籌一年沒了300億!背後的灰色鏈條,抽走7成救命錢

來源 | 硬核財經 本文僅爲信息交流之用,不構成任何交易建議

近期理想和小鵬先後發布Q2財報,並於業績發布會上針對歷史業績、核心技術、未來規劃等問題進行解答,蔚來雖暫未發布Q2財報,但此前也曾解答過上述部分內容。

今年以來“蔚小理”集體進入新產品周期,發布第二輪旗艦車型:蔚來ET7、ES7等、小鵬G9、理想L9。隨着多款車型發布,蔚小理各自覆蓋的車型和價格區間逐漸豐富,競爭勢必加劇,誰能更勝一籌?

1

產品差異化減小 蔚小理競爭加劇

蔚小理三家同爲國內造車新勢力頭部企業,在競爭初期已明確了不同的市場路线,並通過持續打造差異化、標籤化品牌定位,迅速在新能源賽道站穩腳跟。但根據三家企業近期在業績發布會的發言來看,未來蔚小理旗下產品的定位差異化將縮小。

蔚來:

目前上市的ES8、ES7、ES6、EC6及ET7,分別覆蓋中大型SUV、中型SUV以及轎車。ET5預計9月份开始交付,產品线將完成對高端新能源車型的全覆蓋。此外,全新大五座SUV車型ES7將於8月28日交付,在智能化水平上有所提升,補貼前售價爲46.8-54.8萬元。

今年在產的866車型明年都會切換到NT2.0平臺。NT2.0平臺的輔助駕駛功能是全站自研的,包括感知、算法等,相比第一代性能有幾倍的提升。

按計劃,新品牌新車將於24年下半年將交付,搭載NT 3.0技術,終端價格預計在20-30萬元,可換電架構,搭載蔚來自產的電池,支持高壓快充技術。

小鵬:

旗艦SUV G9在8月10日开啓預定,24小時預定突破2.2萬,遠超同期的P7和P5,計劃9月上市並公布定價,10月交付。G9從造型設計、操作性能對標百萬SUV,小鵬認爲G9會是50萬以內最好的SUV。G9標志着小鵬進入全新一代智能化、電動化、全新整車平臺的分水嶺,

2023年將計劃推出B級新型車,定位更廣的市場,有望成爲model Y 的有力競爭者;還會推出C級車型,定位高端,因此銷量貢獻不會太大。此外,P7明年還會有一個改款。

新車型和現有車型的定位重合度較低,B級車的大小、價格與G9不同,對標不同細分市場,C級車也不會和P7產生競爭。20萬左右整車的車型在今年甚至明年的競爭還會繼續加劇,P5銷量在現在的價格區間內會有一定的損失。

理想:

前期車型只有售價34.98萬元的理想ONE,上半年交付34422輛。6月21日推出理想L9,售價爲45.98萬元。L9在7月份已收到了超3萬個訂單,且過去兩周的需求持續強勁,,計劃於8月底开始交付,9月將交付至少1萬輛。

L9搭載理想獨立自研的全棧輔助駕駛系統。所搭載的高通驍龍8155芯片以及具備的深度學習功能提升了該車型的可靠性和安全性。理想L9也是行業首個採用視頻導航平臺來實現輔助駕駛功能的車型。

理想後續將會加快理想ONE換代,並加速L8的推出和交付計劃。此外,計劃明年推出純電車型,將支持高壓超充,10分钟補能可達400公裏。

從蔚小理對蔚來車型的計劃和定位來看,小鵬开始上探50萬元的高端電動市場,蔚來計劃下沉20-30萬的中端電動市場,而理想則將加入純電車型賽道。蔚小理之間的競爭加劇已無法避免。

2

加快服務覆蓋 小鵬領先充電網絡布局

銷售和服務網絡方面,蔚小理均採取均爲线上线下緊密結合的直銷模式。蔚來截至第一季度有381個蔚來中心和蔚來空間,覆蓋全球152個城市。同時,公司已經擁有247家服務中心和交付中心,覆蓋全球149個城市;小鵬截至6月底,共有388家門店,覆蓋142個城市;理想截至7月底,在全國118個城市裏擁有259個零售門店以及31個服務中心,同時也在全國226個城市裏有授權服務商爲消費者提供車體/噴漆等相關服務。蔚來和小鵬的門店水平大致相當,但理想數量較少。

充電網絡布局方面,蔚來已建成超960座換電站,覆蓋全球197個城市,同時累計部署了829座超充站和超過4140個目的地充電樁;小鵬8月初自營充電站已達1000座,新一代超快充電樁無論是性能還是成本,都較目前行業主流充電樁更具優勢:功率達到480kw,是目前市場主流充電樁的4倍,可實現5分钟快充200km的效率,且單樁成本與上一代充電樁持平。小鵬表示未來將基於自營超級充電網絡放大電動化充電技術優勢,形成規模效應。並從8月起开始全面鋪設480kw自營超充站,加速在全國的主要城市,尤其是高速沿线的超充站部署,Q4將建立數十個站點,預計23年下半年超快充網絡初步成型;理想於8月17日在手機APP上线充電地圖功能,該地圖覆蓋了全國31個省份超過300個城市,提供超3萬個充電站以及30萬個充電點位的相關信息。

3

Q2虧損擴大 “小理”Q3交付預期下降

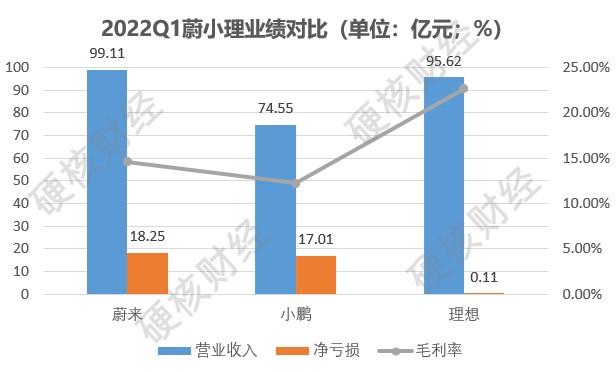

根據三家企業此前發布的Q1財報,蔚來的平均單車售價爲35.87元,一季度營收達99.11億元,同比增長24.2%,據領先地位;小鵬和理想平均單車售價較低,爲20.25元和29.35元,營收分別爲74.55億元和95.62億元,但分別同比增長152.63%和167.45%,呈現翻倍。

而理想的毛利率爲22.63%,遙遙領先蔚來及小鵬14.6%、12.22%的水平。考慮到電池、芯片等原材料上漲及供應鏈受影響,三家企業的毛利率可能從Q3隨着原材料價格趨穩及生產恢復正常而升高。

盈利方面,三家企業均處於虧損狀態,但理想在Q1僅虧損1090萬元,相比蔚來和小鵬18億左右的虧損,表現亮眼。

從Q1的業績來看,理想的盈利能力無疑更好,且因技術路线爲增程式混動汽車,其費用指標相對純電車企表現更好。但根據理想近期公布的Q2業績,淨虧損已迅速擴大至6.41億元,理想解釋稱虧損擴大主要是由於研發費用的增加和營銷及管理費用的增加。也就是說,隨着理想推出L9並开始涉足純電車型,其在費用指標上的優勢已經不再。小鵬除Q1表現不佳外,Q2淨虧損擴大至27.01億元,受其產品定位及單車售價低的影響,小鵬整體營收能力仍然處於低位。而蔚來因主打高端產品,營收目前處於最高水平,但隨着小鵬和理想產品價格逐漸上探,這一優勢可能會被縮小,且結合小鵬和理想已發布的Q2業績,預計蔚來Q2的盈利水平將同樣下滑,淨虧損相較Q1將擴大。

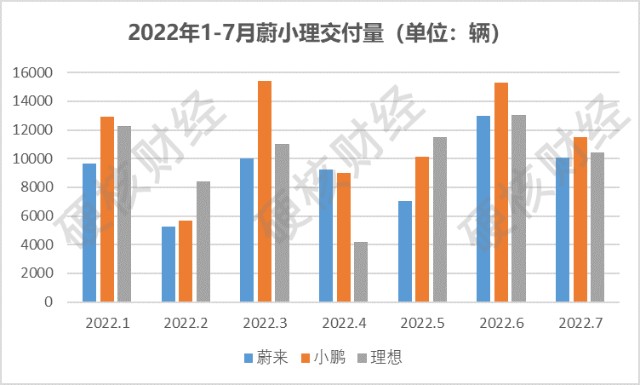

至於三家企業1-7月的交付量,小鵬汽車穩居第一,累計交付7.99萬輛;理想憑借ONE車型及6月底上市的L9車型創造了7.08萬輛的交付成績;蔚來累計交付6.42萬輛,落後於其他兩家。

對於7月三家企業交付量均出現下滑的原因,一方面是由於電池等原材料漲價、芯片短缺等現象恢復較慢,影響整車生產;另一方面也和蔚小理近期均有新車上市不無關系。盡管三家企業高管在業績發布會上均表示新車型不會大量擠壓原有車型的市場份額,但根據數據來看,還是存在部分客戶轉向新車型而導致原有已上市車型交付數量降低的情況。綜合上述兩方面的原因,小鵬和理想對於Q3交付量的預計均相對保守,小鵬預計Q3交付2.9-3.1萬輛,理想預計Q3交付2.7-2.9萬輛,均低於前兩個季度的平均交付水平。而蔚來因今年計劃大範圍擴產,在Q1業績發布會時曾預計Q3交付量達4.8-5萬輛。

4

研發投入百分比均超比亞迪 蔚來專利技術領先

在基於現有產品布局的情況下,總覽蔚小理的銷售數據,基本都在月銷過萬的水平上下波動,銷量天花板似乎已經出現。對此,三家都將增大研發投入、擴大產品覆蓋面作爲解決之法,在研發投入上一直呈現上升趨勢。

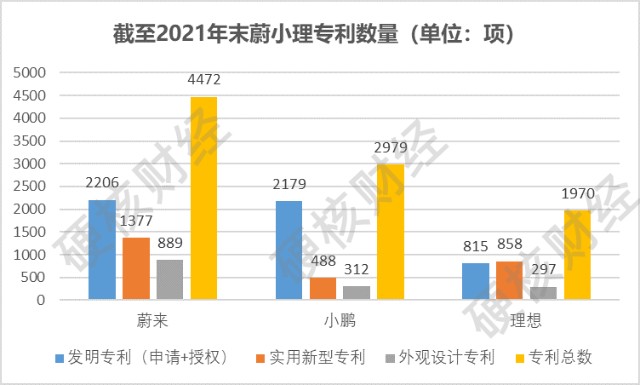

蔚來在經歷產品空窗期後开始密集發布新車,Q1研發費用高達17.62億元,佔總營收17.76%;小鵬研發費用爲12.21億元,佔總營收16%;理想研發費用13.74億元,佔總營收14.3%。三家的投入百分比都遠高於2021年比亞迪的3.7%和特斯拉的4.82%,均處於高速創新發展階段。

高研發投入帶來的科技成果可從專利數量上體現,截至2021年底,蔚小理的專利總數分別爲4472項、2979項及1970項。整體而言,蔚來的專利數量和質量更勝一籌,其研發核心“換電技術”也已有超過1200項專利的支持。

技術之爭在新能源賽道從未停止,蔚小理的研發投入後續或將繼續加大。

根據Choice數據,蔚小理目前的總市值分別爲2386、1254、2362億港元,位居港股市場汽車整車品種前列,且三家的PB、PS也均處於行業相對較高水平。

對比來看,市場確實給予了造車新勢力相對傳統車企更高的估值,但蔚小理目前面臨傳統車企轉型新能源及二线品牌搶佔低端車市場的雙重困境。且隨着三家旗下產品覆蓋面的提升,原本因產品差異化帶來的平穩競爭局面將被打破。內憂外患,蔚小理上岸難度再次加大。

本文作者可以追加內容哦 !