百度的“零界點”已經到來

來源 | 深藍財經

撰文 | 譚緣

8月30日,百度交出2022年第二季度及綜合中期業績。

財報數據顯示,第二季度,百度實現營收296.47億元;歸屬百度的淨利潤(非美國通用會計準則)達到55.41億元,同比增長3%,環比增長43%。遠超此前彭博分析師預計的營收294.11億元,淨利34.51億元的預期。

發布財報前一周,百度股價出現明顯上攻,港、美股5日漲幅均超10%,這也表明了市場對於百度業績的良好預期,以及中美審計監管合作協議推進背景下,對中概股未來的前景判斷。

但相比於短期數據和股價走勢,二季度百度非廣告業務的強勢增長或更具深遠影響。隨着百度AI業務的商業落地不斷走向成熟,百度或已走到市值“修正”的零界點。

1

從收入結構重新認識百度

根據財報,第二季度,百度廣告收入171億元,在整體營收中佔比73.7%。移動生態業務表現穩健,從財報數據看,其用戶仍處於上升通道,6月,百度App月活躍用戶數6.28億,同比增長8%,日登錄用戶佔比84%。

值得注意的是,盡管以百度APP爲代表的產品矩陣依然給百度帶來豐厚的財務回報,但這部分業務卻不再是投資者關注百度的重點。在報發布後的電話會上,提問的分析師們對於百度廣告的關注極少,1個多小時的電話會中,關於廣告的部分僅佔據10多分钟。與幾年前大不相同的是,隨着百度AI战略的落地實施,百度收入結構進一步發生的變化,成爲本次財報亮點。

數據顯示,二季度百度非廣告收入達到61億元,佔比26.2%。從趨勢來看,非廣告業務佔比近年來明顯提升,去年同期非廣告收入佔比僅爲20%,更早前的2020年底這一比例僅爲18%。根據財報,非廣告業務的快速上升,主要是受到雲和其他人工智能業務的推動,具體來看就是 “百度智能雲業務”和“自動駕駛業務”的快速增長。這兩大業務的迅速發展,表明百度全新的增長曲线已經成熟,也驗證了百度對科技趨勢的判斷。

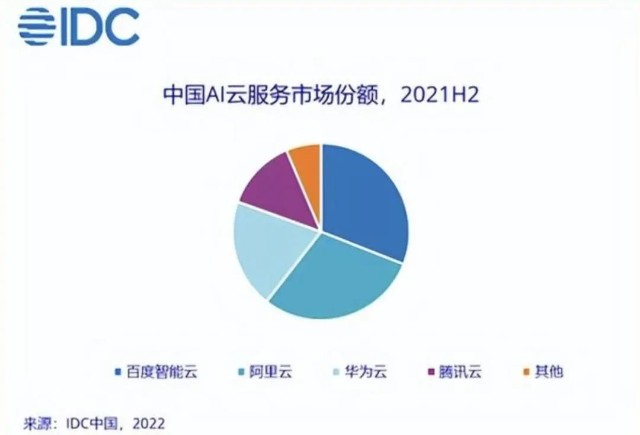

在全球企業上雲率不斷攀升的背景下,國內外雲計算廠商不論是阿裏雲、百度智能雲、騰訊雲,還是亞馬遜AWS、微軟Azure、谷歌雲等頭部玩家均收獲頗豐。具體來看,百度智能雲的表現越來越引發關注。數據顯示,二季度同比增長31%,環比增長10%,佔百度核心收入比例進一步提升。根據國際數據公司IDC在6月22日發布的報告顯示, 2021H2(2021下半年)中國AI公有雲服務市場規模達26.02億元人民幣,百度智能雲、阿裏雲、華爲雲和騰訊雲,作爲中國AI雲服務廠商在整體AI軟件及應用市場中將位列前四。其中,百度智能雲已連續六次拿到AI公有雲服務市場份額第一。

與此同時,在被認爲市場規模將超10萬億元的自動駕駛領域,百度自動駕駛業務的商業化進程進一步推進。財報顯示,第二季度“蘿卜快跑”提供出行服務29萬次,同比增幅近500%,訂單量累計超過100萬單。作爲百度自動駕駛技術實現商業運營的重要探索,“蘿卜快跑”的出現,使百度成爲中國首家、也是唯一一家提供無人化出行服務的公司。

根據百度的計劃,“蘿卜快跑”到2025年要將業務擴展到65個城市,到2030年擴展到100個城市。目前來看,這一計劃進展順利,自2022年4月拿下北京首批無人化載人運營資質後,今年8月3日、5日,蘿卜快跑還分別獲得重慶市永川區、武漢市經开區自動駕駛全無人商業化牌照。並且,在今年7月百度推出的第六代量產無人車Apollo RT6,量產成本再創新低,僅爲25萬元。這一極具市場競爭力的定價,預計在落地後將進一步推動“蘿卜快跑”的擴張。

從這些數據可以看出,AI战略對百度的改變是結構性的。不僅收入結構發生了變化,智能雲和自動駕駛業務的商業化推進,也給百度未來的收入前景提供了十分堅實的保障。

2

增長背後的高質量技術支撐

在實施AI战略的過程中,除了不斷維持技術投入,必然也會面對“新老業務”收入銜接的問題。如何在不影響傳統業務的同時,保持對AI業務的投入,並且同時維持AI業務的快速造血前景,分寸把握十分關鍵。

面對帶有明顯基礎研究色彩的AI技術,百度的AI研究战略從一开始就十分具有實用性。財報中,具有AI色彩的智能雲業務和自動駕駛業務呈現出喜人增速,直接推動了百度業務結構的轉變。並且,AI能力也在不斷通過對現有業務進行智能化改造,提升公司的運營效率。二季報顯示,百度核心業務在非美國通用會計準則下的運營利潤率爲22%,較2022年第一季度的17%上升近5個百分點。可以看到,隨着AI技術不斷在商業化進展中取得突破,百度長期主義的堅持也終於等到了开花結果的時刻。AI既爲百度帶來了未來現金流的保障,同時還不斷對現有業務效率帶來升級推動高質量發展。這一切成果的背後,無不是深厚的技術儲備所帶來的。

近幾年,大型科技公司的技術成色成爲市場熱議的焦點。盡管都明白技術對於一家科技公司的重要性,但技術投入是長线投資,重視技術又敢於積極投入的公司鳳毛麟角。百度是少有的既有充沛現金業務,同時又敢於對AI進行持續性投入的公司。

深藍財經梳理數據發現,在2021年中國大型科技公司中,百度以20%的整體科技投入比例,僅次於華爲22.40,位列中國科技公司第二。而在BAT中,騰訊的這一比例爲9.2%,阿裏爲6.91%。並且財報顯示,百度已經連續7個季度研發費用超過20%。

對於技術的持續高壓投入,顯現出百度對於把握新技術的決心。其中從絕對數額來看,百度投入的資金並不是最多的,但從AI業務的表現來看,百度做出的成績卻十分顯著,不管是中國還是全球,百度都是行業當之無愧的領跑者,連續四年在專利申請量和授權量方面蟬聯中國第一。在2021年,百度深度學習專利申請量、自動駕駛專利族數量均排名全球第一,在人工智能交互領域,百度獲得中國專利金獎,這是人工智能領域的唯一金獎,也是人工智能領域對百度的認可。

今年5月,《互聯網周刊》正式發布《2021年度人工智能企業百強榜》。其中,百度以95.06的綜合得分拿下了第一名。具體分數方面,百度在影響力、智能化和突破性三項分數上均取得了不錯的成績。榜單中,大家熟知的華爲、字節跳動,分別位列二三位。

正是憑借在底層技術領域的突破,百度實才實現了在人工智能和自動駕駛領域的領先。而在硬科技實力上升到國家战略的大背景下,百度的硬科技實力也爲公司的長期發展夯實了基礎。百度的技術實力,其實也表明,面對核心技術的研發,投入資金的絕對數量並不是引領創新的關鍵,對技術內涵的正確理解和周密計劃更重要,技術的研發战略是否匹配合理的商業化構想,技術投入方向是否符合潮流趨勢這些因素的影響更具有決定性意義。

3

百度還有多大的增長空間?

二季報的表現來看,百度的傳統業務極具韌性。市場監測機構CTR最新發布的統計數據,2022年上半年,國內廣告市場同比減少11.8%。在廣告大盤持續萎縮的背景下,百度二季度數據顯示,廣告業務環比增長近9%。

同時,在傳統業務繼續維持穩健基礎的情況下,百度的智能雲和自動駕駛這些新業務的高速增長,進一步釋放了百度的商業價值。盡管相比於一季報時,百度的市值已有所回升,但考慮到二季度經營情況良好,多項指標超出預期,當前的市值顯然遠未充分體現第二曲线、第三曲线的估值。而關於百度的真實價值被低估,則又是一個老生常談的話題了。

百度雲目前連續位列AI雲廠商的第一名,百度智能雲在金融雲解決方案整體市場中位列前三,市場份額不斷提升,穩居“第一陣營”。而在工業領域,2022年工信部發布了“雙跨”清單,百度智能雲“开物”入選“國家隊”。以目前雲計算廠商普遍4到8倍的市銷率估值,在不考慮今年增長的情況下,按照保守的中值“6倍”來估值,去年年收入150億元的對應估值爲900億元。

自動駕駛業務方面,在2021年券商的估值評級中,中金公司最高給出了Apollo 539億美元的估值。86 Research給予Apollo自動駕駛平臺的單獨估值爲105億美元。即便取最低值,也超過100億美元,至少在750億元上下。

而年收入800億的廣告業務,在谷歌中這部分對應市銷率爲6.7倍,百度即便按5倍市銷率估值,也達到約4000億元。再考慮到百度账面現金加短期投資高達302億美元的儲備,這部分也約合人民幣超2000億。也就是說,按照最保守的估值方式計算,在不考慮增長的情況下,百度的估值也在7650億元左右,約合1100億美元。目前,參考百度500億美元的市值,顯然還具有非常大的上升空間。

這一點,也體現在券商對百度發布的各類研報中。近段時間,諸多投資機構如高盛、瑞信、摩根士丹利、摩根大通等多家機構,也都對百度給出了增持或持有評級。

7月,高盛在研報中給予百度买入評級,表示仍然看好百度通過相對有彈性的廣告業務(40%以上的運營利潤率)實現盈利增長的路徑,而自9月21日起實施的成本控制計劃應有助於該公司爲其廣告業務提供穩定利潤。同樣在7月,瑞信也給予百度买入評級。並在研報中表示,預計在關鍵行業的早期增長曲线中百度雲將維持高於行業的勢頭。

在科技趨勢中實現搶位布局、技術實力轉化爲商業優勢的進展不斷推進,核心業務穩健並且取得不俗的業績,同時還能得到華爾街分析師的看好。百度二季報展現的種種跡象都在表明,百度市值修正的“零界點”已然到來。

更多精彩內容,歡迎關注本文作者可以追加內容哦 !