3年巨虧近30億:負資產的叮當快藥,上市真的能“止血”嗎?

疫情逐漸改變了人們的生活方式,上班及宅家的人習慣了叫外賣解決一日三餐,一度造就了市值超2萬億的美團。

與外賣類似的還有买藥這個事,以前买藥是一定要去藥店或醫院的,而這兩年越來越多的人开始在網上买藥,既省了跑线下藥店的麻煩,又可以及時獲得线上問診服務,讓專業醫生指導自己的用藥。爲此,幹外賣的美團又开闢了美團买藥這個新業務,參與线上藥店市場的競爭。

在线藥店這個市場正迎來越來越多資本的角逐。

又一在线藥店上市

9月14日,知名在线醫藥平臺叮當快藥母公司叮當健康正式登陸港交所主板上市,成爲繼京東健康、阿裏健康之後第三家上市登陸資本市場的在线醫藥平臺。

上市資料顯示,本次IPO叮當健康以“發售以供認購”的方式發行3353.70萬股,其中公开發售335.40萬股、配售3018.30萬股,發售價12港元,募資3.4億港元。

從叮當健康上市兩個交易日的表現來看,雖然叮當健康一上市市值就超過160億港元,但該股交易可謂無人問津。

9月14日,叮當健康以12港元發售價上市,开盤僅漲2.83%,以12.34港元开盤,最後一路震蕩下滑,最終死守12港元發售價一线,首日漲幅爲0。9月15日,叮當健康上市第二個交易日,在守了一上午的發售價之後,午後突然拉高1.17%,但未能守住,又跌了下去,收盤還是在發售價水平。

上市兩日死守發售價就已經很奇怪了,更奇怪的是兩個交易日合計成交額不到7000萬港元,換手率極低!

(9月15日叮當健康分時走勢截圖)

據叮當健康招股書顯示,除了叮當快藥外還有在线問診、慢病與健康管理兩大業務。快藥業務主要爲即時藥品購买,爲用戶提供7*24小時、28分钟送達的送藥服務以及定期送貨、預訂單送貨和到店自取等服務,同時提供24小時藥師購买指導服務;在线問診主要通過叮當健康旗下互聯網醫院和醫療團隊爲用戶提供7*24小時在线問診服務;慢病與健康管理業務主要是作爲快藥和在线問診的補充,提供用藥指導、復診提醒、處方續方等服務。

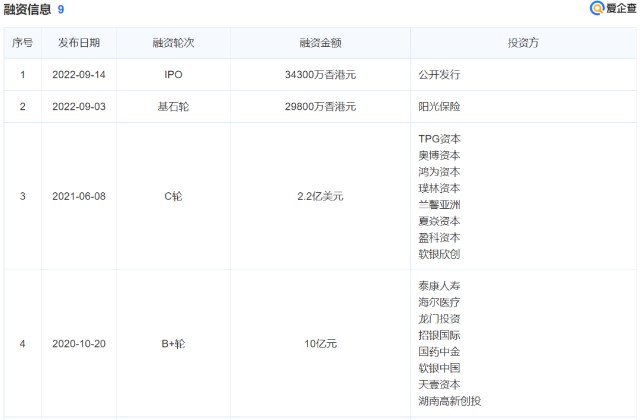

值得注意的是,就在叮當健康上市前10天公司剛剛獲得了由陽光保險投資的2.98億港元的基石輪融資,自2020年以來累計完成了超20億元的B+輪及C輪融資。

(資料來源:愛企查)

陽光保險這輪突擊入股,算是趕上了一級市場末班車,一級市場入股總比二級市場买入要便宜些。

不過,這實際上也側面說明了叮當健康目前真的很缺錢,無論一級市場還是二級市場的錢都要!

3年巨虧近30億,虧損不斷擴大

“盡管我們的收入持續擴大,我們一直處於虧損狀態,不久將來或會繼續產生虧損淨額及經營現金流出淨額。”這是叮當健康在其招股書中所直言的,實際上,隨着叮當健康收入的擴大公司虧損也在擴大。

據叮當健康招股書顯示,2019年-2021年公司總計完成銷售訂單2640萬筆、4050萬筆、6030萬筆,完成訂單量復合增長率超50%,達到51.1%,在线問診訂單分別爲2.2萬次、4.4萬次、6.8萬次,復合增速接近80%。另外,公司在线問診服務的轉化率更是從2019年的69.9%提高到了77.5%,很少有業務能達到這么高的轉化率!

(訂單健康招股書截圖)

可見,過去幾年叮當健康的業務量增長是極其迅速的。

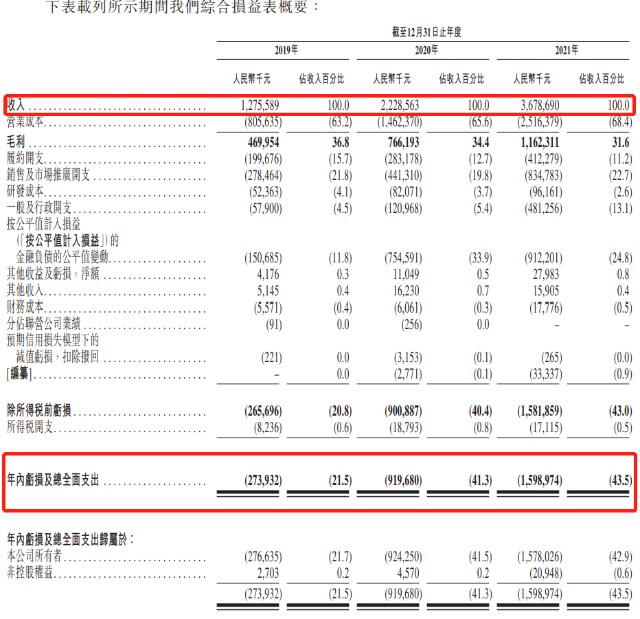

財務數據方面,叮當健康招股書顯示,2019年-2021年公司營收分別爲12.75億、22.28億、36.78億,營收復合增速高達80%。但是,過去三年公司實現的淨利潤分別爲虧損2.73億、虧損9.19億、虧損15.98億,短短兩年虧損就擴大了近5倍!

(叮當健康招股書截圖)

從叮當健康的損益表可以看出,公司的毛利還是不錯的,2019年-2021年雖然毛利率不斷下滑但總體保持在30%以上,不算太高,也不是特別低的水平。虧損的原因主要來自於佔總成本比例較高的履約成本、銷售及市場推廣开支以及金融負債的公平值變動三項,2021年這三項分別佔公司營收的11.2%、22.7%、24.8%,2021年較前兩年一般行政开支也出現大幅增長。

查閱叮當健康招股書發現,金融負債的公平值變動這部分最終會被轉入公司淨資產部分,因此應該重點關注履約成本和銷售及市場推廣开支,2021年公司履約开支爲4.12億、銷售及推廣开支爲8.34億,合計超過12億,直接吞掉全部毛利11.62億!

銷售及推廣开支好理解,就是打廣告的費用。履約开支,根據叮當健康招股書的解釋,主要包括物流及倉儲服務开支,這部分开支隨訂單數量的增加而增加,分爲配送合作夥伴、第三方承運商兩類。

(叮當健康招股書截圖)

值得注意的是,根據叮當健康招股書的介紹,配送合作夥伴相關費用主要是指支付配送合作夥伴委聘的騎手的服務費用。所以,影響叮當快藥盈利最大的因素其實還是物流成本,自己沒有物流只能委托給第三方。

三巨頭齊聚港股

說到物流支出,在這方面擁有自建物流體系的京東健康和阿裏健康應該具有優勢。不過,和叮當快藥一樣,無論京東健康還是阿裏健康目前都還在虧錢。

在招股書中,叮當健康引用弗若斯特沙利文的報告,按2021年收入計算,公司在中國數字零售藥房行業排名第三,市佔率爲1%,第一、第二的市佔率分別爲10%、6.5%,公司是中國實時到家數字藥房行業最大的服務商,市佔率6.8%。

根據財通證券對國內互聯網醫藥行業的專題分析報告,目前國內互聯網醫藥行業第一、第二分別應該是京東健康、阿裏健康,第三就是叮當快藥。2021年,京東健康實現營收306.82億、虧損10.73億,阿裏健康實現營收205.74億、虧損2.66億,叮當健康實現營收36.79億、虧損15.99億。

叮當健康的上市也意味着國內三大互聯網醫藥平臺在港股實現了“聚首”!

(國內互聯網醫藥三巨頭)

截至目前,京東健康市值最大爲1635億港元,阿裏健康576億港元,叮當健康161億港元。

與京東健康、阿裏健康一對比,叮當健康的劣勢還是很明顯的,或者說是問題很明顯。

雖然大家都在虧損,但虧損的比例完全不同,京東健康虧損率3%左右,阿裏健康虧損率1%左右,叮當健康虧損率近50%。另外,這三家巨頭裏面目前也只有叮當健康還是負資產狀態,截至各公司最新財報數據,叮當健康淨資產爲-29.42億,京東健康淨資產爲423.54億,阿裏健康淨資產爲140.98億。

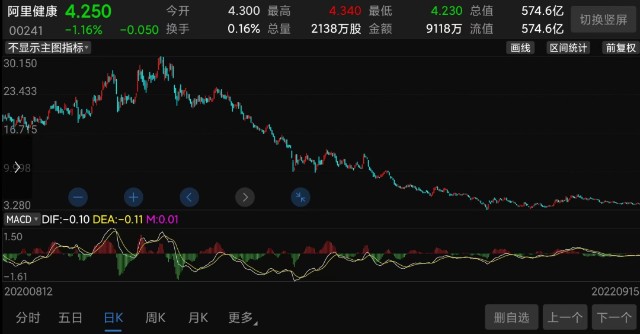

股價方面,自2020年底以來,京東健康、阿裏健康的股價就一直在跌,京東健康從最高198.5港元一度跌至最低31.40港元,暴跌超84%,阿裏健康從最高30.15港元跌至最低3.28港元,暴跌超89%。

(阿裏健康股價走勢截圖)

京東健康、阿裏健康股價的持續下跌或許也是叮當健康登陸港股不被看好的一大原因。除此之外,更重要的原因是國內醫藥監管新規對互聯網醫藥行業的影響,今年6月國內藥品新規要求第三方平臺提供者不得直接參與藥品網絡銷售活動,當天阿裏健康盤中一度跌近17%、京東健康一度跌超17%、平安好醫生跌超7%。

綜上來看,目前國內互聯網醫藥行業頭部基本確定,京東健康、阿裏健康背靠超級App的導流穩居第一、第二,同時憑借強大的物流體系業務規模遠超其他,叮當快藥雖然通過拼命燒錢做推廣暫居第三位,但實際資金壓力非常大,繼續向前超越第二名幾乎是不可能的,而後來者美團买藥也在虎視眈眈,一不小心就會丟掉第三這個位置。

- 京東健康(06618)

- 阿裏健康(00241)

- 叮當健康(09886)

本文作者可以追加內容哦 !