“三顧”港交所,望塵科技如何擺脫《足球大師》後遺症?

望塵科技是國內第二大手機運動模擬遊戲廠商,2021年市佔率爲12.4%。《足球大師》、《NBA籃球大師》這兩款大衆熟知的熱門運動遊戲,是望塵科技的發家產品。

面對着單一的遊戲品類,以及不斷提升的研發投入及營銷投入,望塵科技相當迫切需要上市融資。

然而,望塵科技的上市之路並非一帆風順。在去年6月及今年3月,望塵科技兩度在港交所遞交了招股書,但均喫下了“閉門羹”,招股書申請狀態顯示“失效”。近日,望塵科技第三次向港股遞表,招股書更新了不少數據。

業績波動,遊戲品類單一

根據弗若斯特沙利文數據,我國线上運動遊戲市場規模不大,僅佔整體網絡遊戲市場的約2.7%。但這個細分領域的市場競爭激烈,2021年有大約480家企業。

在粥少僧多的市場中,望塵科技2014年起憑借《足球大師》這款遊戲站上了舞臺,一躍成爲行業佼佼者。後來公司相繼上线了《NBA籃球大師》《最佳11人 — 冠軍球會》等遊戲,鞏固住了公司的市場地位。按2021年手機運動遊戲收益計,望塵科技在中國手機運動遊戲市場排名第二,市場份額約爲 7.9%。

不過,從最新披露的招股書看,望塵科技的成績單並不算漂亮。

2019年-2021年,望塵科技營收穩步增長,由3.79億元增至4.6億元;但純利卻反其道而行之,由4568萬元降至3939萬元。2022年上半年,公司經營業績呈現復蘇的勢頭,大有一改往日頹勢之勢,受益於新遊戲成功出海推動,公司營收淨利潤齊大增,分別增長62.8%及189.2%。

不過,雖說是細分領域的“老二”,但比起很多在港股上市的遊戲企業來說,望塵科技的業務規模顯得有些“小兒科”。

Wind數據統計,今年上半年,在港股遊戲板塊14間遊戲企業中,望塵科技近3億元的營收規模排在了倒數第四,略超去年底上市的青瓷遊戲(06633.HK)。而中手遊(00302.HK)、創夢天地(01119.HK)等遊戲廠商今年上半年的營收均超過了10億元。

營收規模偏低,主要原因是望塵科技的遊戲產品陣營並不夠強大。

目前,望塵科技產生營收的遊戲只有上述三款,而《冠軍中超OL》和《戀愛吧!偶像》這兩款遊戲因盈利能力低在2020年終止運營。公司儲備的遊戲不多,正在开發的遊戲有三款,最早預計今年三季度推出。

相較於很多遊戲廠商,望塵科技的遊戲產品組合顯得有些冷清和單一。

例如,青瓷遊戲目前運營6款遊戲,儲備的遊戲有11款;中手遊在2020年上半年運營的遊戲就高達80款,今年下半年擬在內地市場推出的新遊戲就多達8款;禪遊科技(02660.HK)在運營自研產品也有43款。這些遊戲廠商的遊戲產品組合較豐富,不局限在某一個細分領域,減弱了依靠單一遊戲帶來的風險。

《足球大師》走向生命盡頭!靠一款遊戲撐起收入增長

從在運營的遊戲組合看,望塵科技依然患有“單品依賴症”,不利於公司穩健的增長。

我們先看公司三款遊戲的營收結構變化情況。

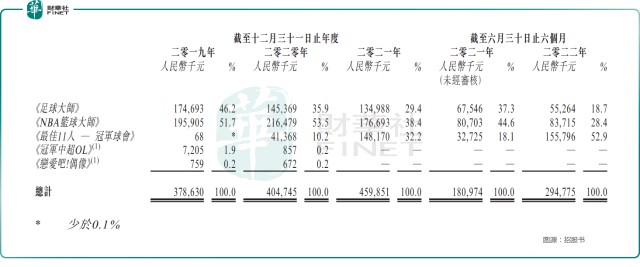

《足球大師》2020年以來的收入逐年下滑,佔營收比重由2019年的46.2%降至2022年上半年的18.7%,失去了“大哥”的地位。《NBA籃球大師》收入則不穩定,甚至還有下滑趨勢,也充當不了公司增長的發動機。

而近幾年來望塵科技的營收增長,主要還是靠2020年4月推出的《最佳11人—冠軍球會》這款新遊戲。這款遊戲營收增長迅猛,今年上半年實現收入1.56億元,佔了公司營收半壁江山,成爲公司新的一哥。

作爲推動望塵科技走上舞臺的一款知名遊戲,《足球大師》運營時長已有8年時間,如今進入了生命周期的末期,即衰退期。

弗若斯特沙利文報告指出,一款遊戲通常在推出市場8-10年後進入衰退期。而當一款遊戲進入衰退期時,遊戲的活躍用戶人數及所得收益通常會減少或徘徊於較不活躍或低水平,導致盈利能力下降。

2019年起,《足球大師》活躍人數和收益逐年下降,其中平均月活用戶由2019年的25.6萬人降至2021年的16.3萬人,而今年上半年平均月活用戶僅有10.96萬人。此外,《足球大師》每名付費用戶數量也同步下降。

從月活用戶和付費用戶數據看,《足球大師》似乎自2019年以來就進入了衰退期。實際上,《足球大師》其實並不是提前進入衰退期,而是望塵科技爲挖掘付費用戶潛力而減少了拉新活動。這個措施帶來的成果是大大提升了每付費用戶的平均收益。

但是,這並不能從根本上提升《足球大師》的營收規模和盈利能力,更多的是穩住忠實用戶以繼續挖掘該遊戲的剩余價值。今年上半年,該遊戲毛利率下降至42.9%,爲近幾年毛利率低位。

公司在招股書中也提到,《足球大師》剛踏入衰退期,剩余周期約爲22個月。

《NBA籃球大師》和《最佳11人—冠軍球會》目前均處於成熟期,公司指該兩款遊戲的剩余周期分別爲60個月及91個月。但《NBA籃球大師》平價每月付費用戶數不穩定,好在新增用戶數和每付費用戶平均收益整體呈現上升勢頭,表現優於《足球大師》。

所以,從當前看,《最佳11人—冠軍球會》獨自挑起了望塵科技增長的大梁,無論是月活用戶還是付費用戶以及付費用戶收益方面,都增長迅猛,在成熟期展現出了高成長性。

財華社注意到,鑑於遊戲品類過少,以及缺乏爆款遊戲,望塵科技的獲客成本在顯著增長,不利於公司盈利能力的提升。

2019年-2021年及2022年上半年,望塵科技每吸納一名用戶的成本(即就公司自家發行的遊戲招攬新遊戲用戶所產生的平均廣告及營銷开支)分別約爲8.7元、10.4元、7.0元及12.8元,增幅較高。

加大投入換未來增長

上文提到,望塵科技當前面臨最大的問題是遊戲品類單一,成熟期的遊戲欠缺,導致公司的“圈粉”能力受到考驗。

而另一方面,市場規模不大,且競爭激烈,望塵科技卻面臨“彈藥”不足的尷尬局面。

若不能及時優化升級遊戲,或推出更多的新遊戲,望塵科技恐要面對用戶流失的問題。因此,望塵科技需作出重大改變。

回顧近幾年來的發展歷程,望塵科技也在試圖整裝出發:加大研發投入以擴充產品組合、加碼營銷投入、出海尋突破。

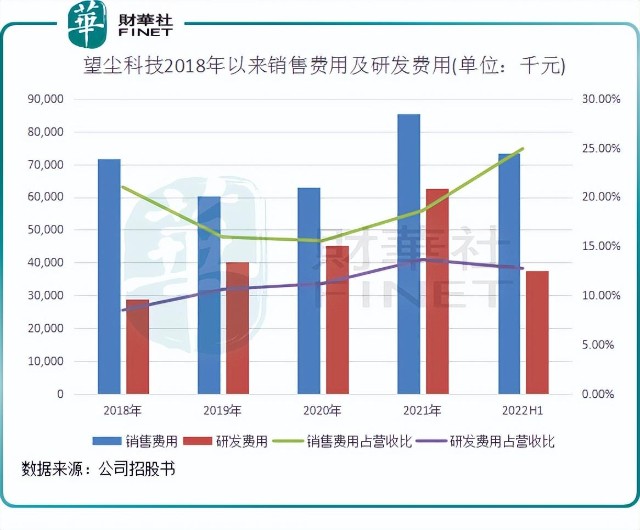

2022年上半年,望塵科技銷售費用和研發投入分別爲7344.5萬元及3750.8萬元,佔營收比重分別爲24.92%及12.72%,比率整體呈現上升勢頭。

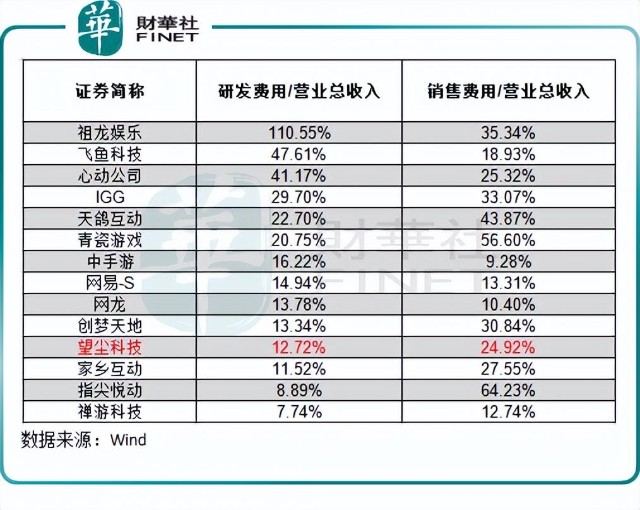

在激烈的競爭中,遊戲廠商要達到拉新的理想效果,離不开重金砸向研發和營銷領域。對比港股市場的其他遊戲廠商,望塵科技在這些方面還是不夠“狠”。以下是2022年上半年各大港股遊戲上市公司的數據:

上圖可以看到,望塵科技的研發費用率和銷售費用率在十幾間遊戲上市公司中均處於偏低的位置,這也是爲何公司在運營遊戲的用戶數據表現欠佳的原因之一。

盡管研發投入不多,但望塵科技經過數年的沉澱,目前也有三款儲備遊戲,自今年三季度起將陸續面市。

其中,《MLB棒球大師》已就獲得知識產權特許與MLB達成初步共識,預計將在2022年三季度前推出,推出後也將結束公司兩年來無新款遊戲推出的尷尬局面;

《NBA操作籃球》計劃於2023年下半年與NFL及NFLPA展开磋商,預計於2023年下半年前後推出;

《NFL橄欖球大師》預計將在2024年一季度前與NFL及NFLPA落實而獲得知識產權許可,並於2024年下半年前後推出。

值得留意的是,望塵科技試圖復制《最佳11人—冠軍球會》成功的出海經營,計劃推動該三款新遊戲出海。其中北美市場是公司最看重的市場,其計劃在廣告、與KOL合作等方面提升遊戲海外市場的業務發展。

公司的新遊戲《最佳11人 — 冠軍球會》在海外市場(如韓國、越南及日本)推出後也嘗到了甜頭,大大刺激了今年上半年的平均每月付費用戶及每付費用戶平均收益。而海外市場相較於內地市場的一大優勢,是海外發行平臺收取的傭金率相對低於中國本地發行平臺,公司今年上半年的毛利率同比增長4.8個百分點至50.5%,主要是受益於公司遊戲出海的推動。

今年上半年,望塵科技來自海外市場用戶的充值金額比重爲25.8%,較2019年大幅提升15個百分點,表明公司進軍海外市場取得了顯著成果。

綜上看到,只有加大遊戲研發,提升遊戲儲備數量,並赴海外尋求增長,才是望塵科技扭轉頹勢的關鍵。

作者:遙遠

本文作者可以追加內容哦 !