港股今年爲什么跌了又跌?

本文來源:新浪財經

9 月 23 日,由新浪財經主辦,證券日報作爲战略合作媒體,合力打造的 2022 新浪財經海外投資峯會盛大开幕。其中,泓湖投資總經理兼投資總監梁文濤發表主旨演講《港股的轉機來自於中美利差的反轉》。

梁文濤表示,港股以及海外的中概股的拐點和轉機,最重要的一個觀察點其實就是中美利差的拐點什么時候出現。

因爲美債的收益率體現了美國的通脹預期,只有美國的通脹預期見到了高點,美債利率出現趨勢性的下行,美元的流動性才會改善,美元流動性收緊對港股的壓制才會緩和。

而中國的十年期國債利率的走勢代表了中國宏觀經濟的預期,只有中國的十年期國債利率出現了企穩甚至回升,代表中國的經濟增長預期出現上行,利差的拐點出現大概率會意味着港股和海外中概股宏觀機會的出現。

附演講全文:

各位尊敬的投資者大家好,我是上海泓湖投資的總經理、投資總監梁文濤。今天很榮幸受新浪財經的邀請,來和大家分享一下我們對於海外市場特別是港股和中概股的看法。

泓湖投資是一家宏觀對衝基金,我們的研究框架或者說投資策略總體上是偏自上而下的。特別提示,這些僅代表我們的一家之言,供大家參考。

我今天跟大家分享的題目是 “港股的轉機來自於中美利差的反轉”。

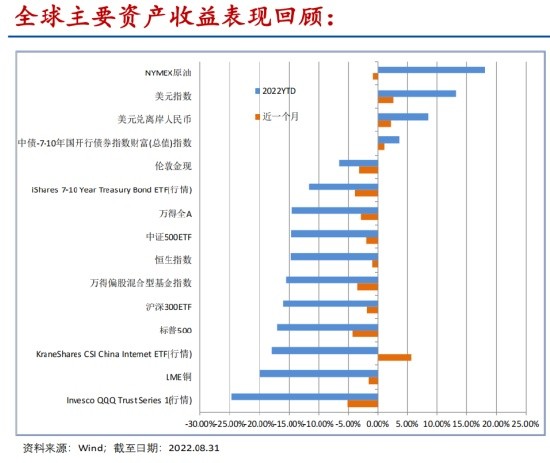

展望市場之前,我們先來回顧一下今年以來全球主要資產的表現。

整體表現:原油>美元>中債美債>AH 股>標普 500>在美上市中概股。通脹與加息主題下,僅部分商品及美元有較好表現。貨幣緊縮的環境下海外呈現股債雙殺,國內貨幣政策整體寬松,中債是少數正收益品種。AH 股整體呈現普跌行情,剔除匯率影響,截至 8 月底主要寬基指數的跌幅差異不大。

回到港股和中概,看一下這兩個資產的主要宏觀驅動因素。

我們知道,一個資產的估值可以用最經典的現金流貼現模型來概括。從宏觀上來看,貼現模型的分子端,因爲港股以及中概股底層的資產是中國資產,所以決定它貼現模型的分子端其實是中國宏觀經濟基本面的強弱或者說預期的增長前景。而分母端,由於他們是在海外上市的資產,他們更受海外貨幣環境的影響,特別是美元貨幣環境的影響。除了這兩個最大的分子和分母端的影響之外,由於它是離岸市場,像地緣政治、中美的一些預期的衝突,還有監管政策上的一些衝突,都對這些資產有比較明顯的影響。

海內外經濟、貨幣周期情況。在過去一段時間,特別是今年以來,海內外的經濟和貨幣周期呈現出明顯的背離,這個背離我們用兩條曲线可以很好地代表。深色這條线是美國十年期國債的收益率,今年以來美債的收益率出現了明顯的上行,它體現的就是海外的貨幣周期是一個緊縮周期。上面這條曲线是中國十年期國債的收益率,今年以來它總體呈現的是一個震蕩下行的走勢,對應的是中國的貨幣周期,其實是一個寬松周期。

下面這條曲线是中美十年期國債利差的走勢,今年呈現非常明顯的下行趨勢,下到了十多年來的低位,中美利差的變化構成了中國海外資產最主要的驅動因素。爲什么這么說?因爲港股市場的結構以順周期的爲主,這些品種和經濟增長的相關性非常高,對應地來看,從宏觀上我們就可以看到,其實恆生國企指數的走勢和中國國債收益率的相關性是非常高的。爲什么呢?因爲中國國債收益率是對於中國宏觀經濟增長的一個非常敏感的同步指標,它的下行往往代表着同期中國的宏觀經濟偏弱,對應着體現在股票市場上,我們就會看到恆生國企指數對應出現了明顯的下行。

具體來看國內宏觀經濟的狀況。今年國內總體的宏觀經濟政策是一個 “穩增長” 的政策,未來穩增長的政策提出 “應出盡出,不斷發力”。對應來看,我們看到不同的宏觀經濟部門呈現了不同的特徵:

左上是出口,在過去兩年出口是中國經濟中最大的亮點,但是 6 月份以後出現了一定的震蕩下行。

左下是消費,疫情之後中國的消費整體比較低迷,最近有一定的企穩回升,但整體也就是維持在 0 附近,僅僅是企穩。

工業增加值和固定資產投資其實是在 0 附近震蕩,總體也還是偏弱的。

我們再把宏觀經濟中相對波動最大的固定資產投資中的細項看一下,呈現出明顯的分化,受益於政策發力的基建表現出明顯回升的趨勢,對於整個固定資產投資乃至宏觀經濟起到了非常好的托底作用;而對應的房地產則出現了大幅的下滑,二者對衝,整體固定資產投資也就是企穩。

居民部門整體偏弱,居民的中長期貸款的增速是多年來的低位,對應的房地產的銷售也是同比明顯地下滑。這是整個宏觀經濟裏面下行壓力最大的部門。

看完了中國的貨幣以及宏觀經濟情況,我們再回到海外。

海外當前貨幣政策的現狀是通脹壓力仍存,市場仍然在預期緊縮會不斷地加碼。

海外股票市場主要的壓力也來自於這一點,比如在剛剛過去的一周,美國的 CPI 數據雖然同比已經出現了下行,但是環比的 CPI 數據由市場預期的下行 0.1%,最後報出來是環比上行 0.1%,給市場造成很大的衝擊。

以 CPI 爲例代表的通脹,大概率已經進入了同比回落的階段,對應的失業率也略有回升。現在市場關注的焦點是通脹下行的速度,這個爲什么重要呢?因爲這個代表了海外高通脹維持的時間,對應的就是美聯儲加息的幅度以及時間,所以它非常重要。上周僅僅是環比 CPI0.1 的正增長,對應-0.1% 的預期,就給市場造成極大的衝擊。

今年港幣呈現出比較大的貶值壓力,貨幣當局爲了保持弱方兌換,消耗了比較多的港幣流動性。

長周期,以美國爲例,歷次加息周期往往政策利率都要加到同比 CPI 以上的水平才會結束這一輪的加息周期。從這一點來看,當前這一輪的加息周期應該還遠遠沒有結束。

港股的估值,今年年初的時候,很多投資者認爲港股已經處於一個很低的估值水平,但是運行到現在,其實港股在一個很低的估值水平上仍然出現了明顯的下跌。背後是什么原因呢?背後其實非常重要的一點就是海外流動性的收緊、美元利率的上行。因爲港股估值的錨主要是美元的利率,美元長期利率的上行,使得港股沒有大家直觀想象的那么得便宜。

最後,總結。港股以及海外的中概股,大的宏觀機會或者說拐點什么時候會出現呢?我們認爲雖然有很多觀察點,最重要的一個觀察點其實就是中美利差的拐點什么時候出現。因爲美債的收益率體現了美國的通脹預期,只有美國的通脹預期見到了高點,美債利率出現趨勢性的下行,美元的流動性才會改善,美元流動性收緊對港股的壓制才會緩和。而中國的十年期國債利率的走勢代表了中國宏觀經濟的預期,只有中國的十年期國債利率出現了企穩甚至回升,才能代表中國的經濟增長預期出現上行,而二者的利差分別代表了分母端和分子端,利差的拐點出現大概率會意味着港股和海外中概股宏觀機會的出現。

謝謝大家,我今天的分享就到這裏。

本文作者可以追加內容哦 !