大行速睇 | 理想交付預計四季度回升,股價還有翻倍空間?華爾街繼續看好濠賭股!

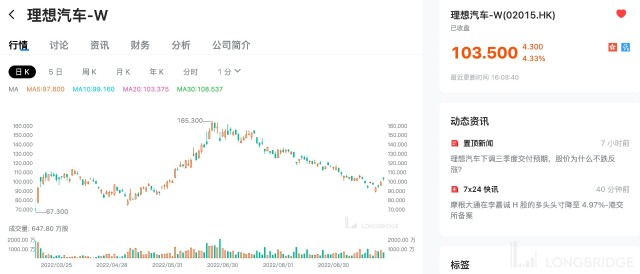

交銀國際:維持理想汽車-W“买入” 評級,目標價 225 港元

若以今日收盤價 103.5 港元計算,這一價格意味着還有 117% 的上漲空間!

理想汽車宣布,公司目前預計 3 季度的交付量約爲 25500 輛,少於此前預計的 27000 至 29000 輛,主要是由於供應鏈限制所致。

交銀相信理想汽車的成功源至其對消費者需求的深刻理解和在开發流行家庭車型方面的專業知識,提供大空間、長裏程和出色的車內設計。在 L9 在手訂單和 L8 新車型的支持下,交銀預計其交付量將在 4 季度回升。

海通證券:首予新東方在线 “優於大市” 評級,目標價區間 26.9-30.9 港元

若以今日收盤價 29.45 港元計算,這一價格意味着最高還有 4% 的上漲空間!

該行表示,新東方在线是新東方集團旗下唯一在线教育平臺,於 2019 年在中國香港上市。2021 年起積極調整業務,在大學教育、海外備考、機構合作、直播商務、教育智能硬件產品領域均有布局。業務轉型獲得公司高管及母公司大力支持。直播帶貨業務指標向好,流量轉化購买力效率提升。GMV 穩定至 2000 萬元,8 月 6.4 億元環比增 4%。單日新增粉絲量穩定至 4 萬,總粉絲量突破 2500 萬。商品日平均單價維持在 60-70 元區間,甄選高質量產品。

瑞銀:維持舜宇光學 “中性” 評級,目標價由 110 港元下調 18% 至 90 港元

若以今日收盤價 79.45 港元計算,這一價格意味着還有 13% 的上漲空間!

該行表示,由於 Android 智能手機需求疲軟,公司預計今年手機鏡頭出貨量同比跌 15%,故該行預計,公司通過進取定價及溫和升級,將會向 iPhone 14 供應主要鏡頭,佔比預計達 30% 至 40%,但由於公司對 Android 品牌的曝光率高,預計來自蘋果的貢獻仍維持很少,佔今年及明年銷售百分比預計僅低單位數。

該行相信,市場已意識 Android 智能手機需求疲軟,但該行估算供應鏈僅呈現小量需求復蘇的跡象,到目前爲止,由於公司在中端至高端 Android 智能手機仍有高業務敞口,加上 Android 高端智能手機需求仍然疲軟,令公司展望承壓。

花旗:維持渣打集團 “中性” 評級,目標價 70 港元

若以今日收盤價 50 港元計算,這一價格意味着還有 40% 的上漲空間!

英鎊遭拋售也導致匯豐控股和渣打集團 9 月 26 日港股股價受壓,相信是市場反映鎊匯貶值影響,而該行認爲匯控所面臨英鎊貶值所帶來的風險比渣打大。

該行表示,渣打集團在 2021 財年報告中披露,爲外匯進行對衝以減少受到匯率波動影響,預計美元相對於其他貨幣籃子敞口每下跌 1% 可能會增加 4 億美元資本。另稱其對英鎊的結構性敞口相對有限,今年上半年貨幣籃子兌美元貶值約 3%-4%,指引爲外匯對收入的影響估計爲-4 億美元,這可以被營業費用支出影響部分抵銷,即對外匯貶值對稅前盈利影響爲 1 億美元,受匯率的影響較小。

富瑞:維持百威亞太 “买入” 評級,目標價由 29.2 港元下調 6% 至 27.4 港元

若以今日收盤價 21.4 港元計算,這一價格意味着還有 28% 的上漲空間!

該行預計百威亞太中國市場產品平均售價將受到疫情影響,但同時亞太西部地區銷量強勁復蘇,升約 4.6%(以當地匯率計銷售額同比升 3.3%),有望帶來提振作用。此外,公司印度業務第三季持續改善,預測銷量將取得雙位數增長,帶動亞太西部市場整體銷量增長 4.6%。至於亞太東部,預計韓國市場在營銷費用正常化的情況下將繼續復蘇。

花旗:上調澳門 9 月賭收預測至 30 億澳元,料濠賭股可獲市場重估

該行表示,澳門 9 月份首 25 天的博彩總收入可能已達到 26 億澳元,上周日均收入(daily run-rate)約爲 1.5 億澳元,是再前一周的 2 倍。該行相信,數據得到改善反映出訪客量正逐步復蘇,而澳門在本月 23 日錄得逾 2.6 萬人到訪,是自 6 月中旬當地爆發新一輪疫情以來的最高紀錄。該行考慮到國慶黃金周的典型放緩,預計復蘇勢頭將會持續,將 9 月 GGR 預測由 27.5 億元上調至 30 億澳元。該行提到,澳門近日宣布,內地已同意在 10 月底至 11 月初,恢復前往澳門的團體旅遊和電子籤證,該行料濠賭股將可獲得重估,續對行業抱持樂觀態度。

Piper Sandler:維持 Twilio“超配” 評級,目標價降至 113 美元

若以昨日收盤價 69 美元計算,這一價格意味着還有 64% 的上漲空間!

該行認爲,Twilio“對即時通訊的過度投資” 將有助於該公司維持其通信平臺服務的市場份額優勢,盡管近期面臨一些不利因素。此外,Twilio 近期還有多個催化劑,包括自動化平臺 Engage 很快就能普遍,或將推動 AppServices 發展。然而,該行仍然擔心 Twilio 在开發者優先和企業應用之間的平衡,及客戶營銷計劃可能放緩;分析師認爲這些擔憂已反映在目前股價水平上。

本文作者可以追加內容哦 !