大行速睇 | 阿裏、騰訊目標價齊遭大幅下調!理想還能漲 150%?

大和:維持阿裏巴巴-SW“买入” 評級,目標價由 150 港元降 13% 至 130 港元

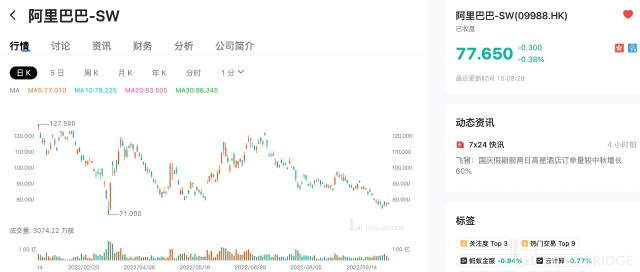

若以今日收盤價 77.65 港元計算,這一價格意味着還有 67% 的上漲空間!

該行相信,當市場及宏觀環境改善時,集團的表現將會跑贏大市,因其總商品交易額規模大及非必需品消費敞口;較其他互聯網股份比較,阿裏的資金流入量較大;GMV 增長重新加快將紓緩投資者對其市場份額流失的憂慮;以及其雲收入可能會隨着宏觀環境改善而重新加快。

大和:維持騰訊 “买入” 評級,目標價由 430 港元降 8% 至 395 港元

若以今日收盤價 263.8 港元計算,這一價格意味着還有 50% 的上漲空間!

該行表示,基於智能手機遊戲的趨勢,修訂第三季業績預測。另預計總收入同比跌 3.7% 至 1372 億元,主要由於估計網絡遊戲及網絡廣告業務跌 9.3%/12.6%;並預計上季經調整經營盈利同比跌 8% 至 376 億元。第 3 季騰訊將每日回購量由約 90 萬股增加至 120 萬股,季內回購資金共涉 130 億元。該行認爲,積極作回購將有助於穩定第四季的股價。

交銀國際:維持理想汽車-W“买入” 評級,目標價 225 港元

若以今日收盤價 90.25 港元計算,這一價格意味着還有 149% 的上漲空間!

該行指出,理想 L8 優點:起價 35.98 萬元/39.98 萬元人民幣(下同)(Pro 版/MAX 版),L8 的設計和性能與 L9 非常相似。缺點:由於其定價策略,L8 和 L9 的目標客戶有部分重疊。不好的方面:新車仍然依賴增程技術,而更多的地方正在取消增程電動汽車(EREV)的新能源汽車牌照,該行認爲這可能會對銷售產生輕微輕響。

研報續指,46 萬元的高價限制了 L9 的銷售,因爲它的目標羣體小衆。交銀相信 L8Pro 是 LiOne 的直接升級版,也是 L9 的輕型版本,具有競爭力的價格和成本效益,可以持續吸引客戶。交銀預計 L8Pro 將成爲主要的銷量驅動力,而不是 MAX 版本。

L7 售價爲 34 萬/38 萬元(Pro 版/MAX 版),基本上是 L8 的 5 座運動版。據稱,L6 將是 L7 的輕型版本。誠然,由於產品相似性和定價重疊,如果執行不當,產品策略也會適得其反。然而,交銀仍然看好理想,因爲 L7、L8 和 L9 可能使用相同的平臺,大幅削減成本,這應該會使公司在 2023 年實現盈利。

蒙特利爾銀行:維持美光科技 “跑贏大盤” 評級,目標價從 80 美元下調 12.5% 至 70 美元

若以前一交易日收盤價 50.1 美元計算,這一價格意味着還有 40% 的上漲空間!

該行表示,美光 2022 財年第四季度的業績 “還不錯”,但其下一季度的指引 “遠低於” 預期,自由現金流將比模型 “差很多”。然而,分析師補充說,在他的研究範圍內,美光是 “風險/回報狀況較好的股票之一”。分析師預計美光將繼續受益於 “更爲理性的” DRAM 行業。

DA Davidson:維持 Coinbase“买入” 評級,目標價 100 美元

若以前一交易日收盤價 64.49 美元計算,這一價格意味着還有 55% 的上漲空間!

分析師表示,盡管他將 Coinbase 在 23 財年 EBITDA 的預估下調 4000 萬美元至 3.517 億美元,但他也變得 “越來越樂觀”。該行稱,該股一直受到交易量下降和對費用壓縮的錯誤擔憂的壓力,但成功合並以太坊鞏固了該公司在市場領先的入股機會。分析師現在預計,由於利率上升和其與 Circle 的穩定幣合資公司,Coinbase 利息收入將 “打破” 共識。

本文作者可以追加內容哦 !