大行速睇 | 英偉達、AMD、亞馬遜紛紛 “躺槍”!華爾街看好芯片雲計算,看衰電商股

美銀:重申英偉達、AMD、博通、邁威爾科技 “买入” 評級

該行表示,盡管投資者开始產生擔憂,這些公司仍可能受益於增加的雲計算支出。

分析師 Vivek Arya 更新了 2023 年的雲支出預測,現在預計將增長 7.5%,較 2022 年有所放緩,但仍將同比增長。Arya 指出,宏觀經濟動蕩減緩了增長步伐,但雲支出仍有望在 2022 年達到 1700 億美元,較 2021 年增長 20%。到 2023 年將會更高,達到 1830 億美元。

Arya 表示,近期的趨勢不穩定,不過之前盡管出現了低迷,但是多年來最終的年度支出增長仍然超過了 30%。幾個新產品的周期也可能會推動支出增長。

不過 Arya 也承認,對雲客戶的芯片庫存情況不可能了解得十分清楚。盡管如此,仍有幾個理由看好雲計算支出:預計 2023 年雲服務需求仍將增長 30% 以上;網絡和顯卡高端芯片的價格可能會上漲;目標市場將持續擴張。

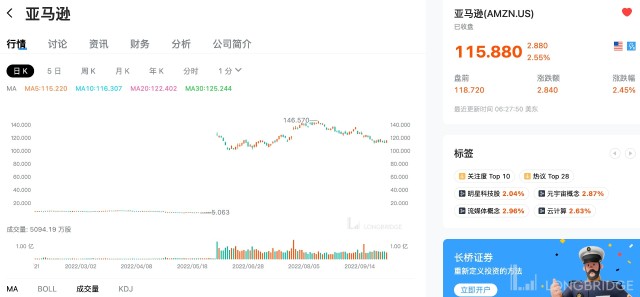

美銀:重申亞馬遜 “买入” 評級,目標價從 170 美元下調 8% 至 157 美元;重申 eBay“中性” 評級,從 54 美元下調 19% 至 44 美元

若以昨日收盤價計算,這一價格意味着分別還有 35% 和 18% 的上漲空間!

該行下調目標價,以反映宏觀經濟層面的不確定性不斷增加,以及強勢美元這一宏觀因素對公司業績的負面影響。雖然美國銀行的信用卡和借記卡數據顯示,8 月份美國线上支出同比增長 20 個基點,達到 3.5%,但這種增速落後於該行對更爲爆炸增長率的預期。

該行重新審視電子商務賽道時表示:“近期多項指標表明,可自由支配消費支出的前景正在走弱,其中包括:1) 美聯儲利率峯值高於預期;2) 聯邦快遞公布的第一財季業績預告爲負增長;3) 有跡象表明消費者面臨 “可負擔能力挑战”,例如 CarMax 銷量急劇下降;4) Case Shiller 房價指數自 2019 年 1 月以來首次出現環比下跌。”

盡管有貨幣匯率對衝作用,但該行仍預計新的宏觀經濟背景預計將給這兩家電子商務巨頭的國際營收層面帶來巨大壓力。

美股科技板塊普遍面臨估值調整,也是該行下調這兩家電商領導者目標股價的關鍵因素。

貝雅:維持耐克 “跑贏大市” 評級,目標價下調至 100 美元

若以昨日收盤價 85.4 美元計算,這一價格意味着還有 17% 的上漲空間!

分析師稱,盡管他積極嘗試模擬當前的宏觀風險,但該公司報告稱全球消費者需求強勁,庫存卻比預期的要大得多,且鑑於需要採取行動清理商品和增加貨幣收入,近期盈利/利潤率前景明顯下降,這讓人感到非常驚訝。

貝雅:給予美光科技 “中性” 評級,目標價 45 美元

若以昨日收盤價 51.72 美元計算,這一價格意味着有 13% 的下跌空間。

該行指出,美光的基本面在過去幾年已經 “大幅改善”,但該公司仍處於周期性行業,目前還不清楚低迷何時會結束。

“美光科技注意到汽車需求有所放緩,這一趨勢並不令人意外,因爲原始設備制造商預計內存價格將下降,並因此推動訂單。重要的是,只要供應緊張,這種趨勢就不太可能傳染到其半導體零部件。”

高盛:將花旗集團評級從 “买入” 下調至 “中性”,目標價從 54 美元降 13% 至 47 美元

若以昨日收盤價 42.56 美元計算,這一價格意味着還有 10% 的上漲空間!

該行表示,盡管花旗的估值似乎仍有吸引力,但它需要比同行建立更多資本,並提供更低的運營槓杆。盡管二季度取得了 “實質性進展”,但花旗仍然需要積累資本,這將把恢復回購的時間推遲到 2023 年,也有可能影響收入。分析師認爲,在經濟衰退的情況下,花旗可能還需要更積極地限制資產負債表增長,以爲儲備積累提供資金。

本文作者可以追加內容哦 !