大行速睇 | 華爾街仍看好特斯拉 “跑贏大盤”!比亞迪還有 91% 上漲空間?

韋德布什:維持特斯拉 “跑贏大盤” 評級,目標價 360 美元

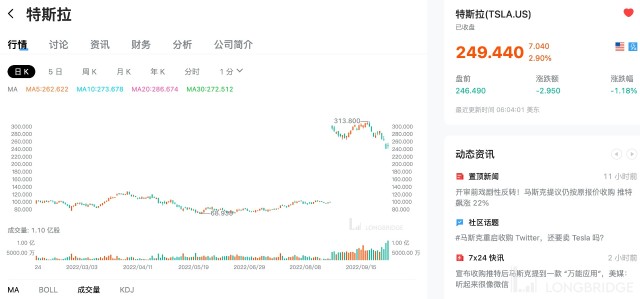

若以昨日收盤價 249.44 美元計算,這一價格意味着還有 44% 的上漲空間!

該行表示,特斯拉三季度交付量的 34.3 萬輛,沒有達到華爾街 36.4 萬輛的預期。“顯然” 特斯拉在三季度遇到一些交付方面的挑战。雖然特斯拉的理由名義上合理,但華爾街不會被說服,對需求問題揮之不去的擔憂將持續,直到 10 月 19 日在財報電話會上聽到年底交付指引。

該行預計四季度交付設置將非常強勁,可能接近 47.5 萬以上的龐大數字。簡而言之,三季度較爲平淡,華爾街將對較低的交付數字感到失望。盡管如此,該行認爲這更多的是物流減速,而非四季度或 2023 年交付軌跡疲軟的开始。該行仍看好特斯拉。

奧本海默:給予特斯拉 “跑贏大盤” 評級

該行指出,由於特斯拉向新的區域交付系統過渡,其第三季度交付量遜於預期;分析師補充說,36.59 萬輛的產量符合預期,而且第四季度的交付量將強勁。分析師預計,看空者會認爲這些數據表明需求疲軟,但他指出,特斯拉股價將繼續提升。

該行對這些結果給股價帶來的一些遞增的下行壓力並不感到驚訝,但預計制造業的利潤率將保持強勁,第四季度的交付量可能會令人驚訝地上升。分析師將會在特斯拉股價疲軟時买入。

瑞信:維持比亞迪股份 “跑贏大市” 評級,目標價 400 港元

若以今日收盤價 209.8 港元計算,這一價格意味着還有 91% 的上漲空間!

該行表示,以今年第三季計,公司銷量同比增 160% 及環比增 52%,至 53.9 萬輛,同時產品組合有改善,因此,預期季度純利或可同比提升 300% 至 51 億元人民幣。

高盛:予港交所 “买入” 評級,目標價 407 港元

若以今日收盤價 284.8 港元計算,這一價格意味着還有 43% 的上漲空間!

該行表示,公司股價有復合效應,以大幅度的利潤跑贏了過去二十年來的恆生指數,意味着其壟斷商業模式是受制於變幻莫測的股票市場,即使是過度依賴,尤其在現金方面,亦佔接近其賺取收入的一半。

該行表示,即使自去年 2 月達到高峯後,公司股價及市盈率均有所調整,而目前市盈率或隱含溢價呈更快增長,或盈利機會處於約周期的中期,而不是低谷。這亦表示,風險回報吸引,有 3 倍的上行空間,大於未來 12 個月相對潛在的下行風險,惟下行風險幅度或不小,並非可忽略不計,並受市場價格或水平修正。

本文作者可以追加內容哦 !