大行速睇 | 比亞迪目標價遭狂砍 33%,網易還有近 60% 上漲空間!

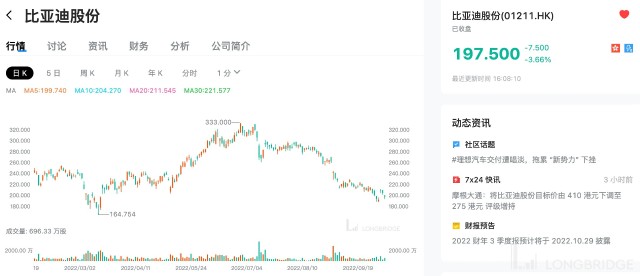

摩根大通:維持比亞迪 “增持” 評級,目標價由 410 港元降 33% 至 275 港元

若以今日收盤價 197.5 港元計算,這一價格意味着還有 39% 的上漲空間!

該行表示,內地車股股價表現和乘用車銷售面臨的壓力可能會第四季持續。目前該行所覆蓋的內地汽車公司股價在今年累計回調 34%。疲軟的表現主要受累於包括疫情影響、成本上漲以及首兩季的業績不理想。

高盛:予長和集團 “买入” 評級,目標價由 77 港元下調 8% 至 71 港元

若以今日收盤價 44.65 港元計算,這一價格意味着還有 59% 的上漲空間!

該行指出,長和公布正與英國電信商 Vodafone 就可能合並 3 英國及 Vodafone 英國進行洽談,若成事,長和及 Vodafone 將分別持有合並業務之 49% 及 51% 股權。

該行表示,截至最近一個財年,3 英國及 Vodafone 英國的 EBITDA 分別爲 6 億英鎊和 12 億英鎊。而根據長和過去在其他電信市場進行的合並,是次交易 Vodafone 可能注入更多債務,或長和向合並後的實體注入更多現金,以平衡兩者在價值上的差異,達至相似的股權價值。由於公布稱交易將不會支付現金對價,該行相信前者的可能性更大。假設與 2018 年長和收購 Wind Tre JV 的 5 至 8 倍 EV/EBITDA 估值相似,意味 Vodafone 將需向業務注入 30 億至 49 億英鎊的額外債務。

美銀:維持萬洲國際 “买入” 評級,目標價由 6.7 港元下調 7% 至 6.2 港元

若以今日收盤價 5.11 港元計算,這一價格意味着還有 21% 的上漲空間!

該行表示,由於美國新鮮豬肉的損失,及中國包裝肉的毛利率正常化,預期萬洲今年第三季的核心盈利將溫和下跌。不過由於比較基礎容易,公司季度經營利潤預計有 15%-20% 的增長。展望未來,預計公司未來兩至三季最大盈利貢獻的包裝肉業務,將面對艱難競爭及成本上升。

野村:重申網易美股 “买入” 評級,目標價 126 美元

若以昨日收盤價 79.8 美元計算,這一價格意味着還有 58% 的上漲空間!

該行預測網易第三季收入將按年增長 11% 至 247 億元人民幣,公司 7 月底推出手遊《暗黑破壞神:不朽》中國版,料帶動第三季移動遊戲收入按年增長加快至 12%。另外由於公司去年 7 月至 8 月在中國及海外推出大型遊戲作品《永劫無間》,高基數下預期今年第三季個人電腦遊戲收入將放慢至按年增長 11%,對比第二季增幅達 41%。

該行表示,經濟放緩下,網易管理層目前未見到玩家行爲出現任何有意義的變化,更強調與其他業務相比,线上遊戲行業面對艱難時期的韌性更強。

摩根士丹利:維持 IBM“超配” 評級,目標價從 155 美元下調 2% 至 152 美元

若以昨日收盤價 122.23 美元計算,這一價格意味着還有 24% 的上漲空間!

該行預計 IBM 公司三季度扣除剝離業務和內部收入後,總收入按固定匯率將同比增長 3.5%,但將三季度毛利率預期下調至 54.5%,比市場預期低 90 個基點,原因是咨詢業持續的工資壓力,及對主機業務季度將出現次季節性增長的預期。盡管分析師認爲人們對三季度毛利率的預測是錯誤的,但認爲 “穩固的” 收入應該會 “支持 IBM 成爲更有說服力的晚周期優勝者”。

貝雅:維持 Costco“跑贏大市” 評級,目標價 575 美元

若以昨日收盤價 482.49 美元計算,這一價格意味着還有 19% 的上漲空間!

該行表示,公司核心增長率爲 8.6%,低於此前 6 個月 9.6% 的平均增長率,但 “依然健康”。雖然在颶風伊恩的影響下,客流量趨勢逐漸下降,但核心平均票價卻不斷上升,盡管出現了一些成本膨脹放緩的跡象。

花旗:維持唯品會 “中性” 評級,目標價從 10.9 美元下調 8% 至 10 美元

若以昨日收盤價 8.65 美元計算,這一價格意味着還有 16% 的上漲空間!

盡管有 “低預期和保守的指引”,分析師擔心唯品會第三季度的營收可能處於指引的低端,而不是中高端。分析師謹慎地認爲,考慮到部分地區疫情可能影響了消費者的支出意愿,尤其是服裝等非必需品。

本文作者可以追加內容哦 !