以史爲鑑:美股接近底部,港股也快見底了?

本文來源:浦銀國際蔡瑞

港股受海外市場尤其是美股影響,從股市資金流框架分析,美股仍在底部左側,但距離底部不遠。

美股已經極端悲觀

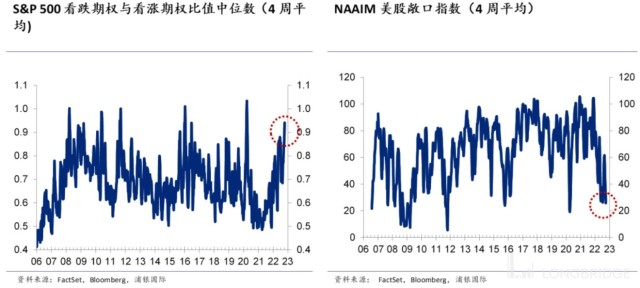

從美股當前的情緒、倉位來看,市場已經極端悲觀。標普 500 的看跌期權與看漲期權比值的中位數,已經創下過去 15 年來第六高的水平,目前已經接近 2020 年一季度美國連續熔斷時期的水平。

據美國主動型基金經理協會(NAAIM)所做的美股基金經理倉位調研,該指數一路暴跌,屬於 2008 年金融危機以來的次低水平。

通過對比 1998 年以來的美股資金流歷史數據,歷史上資金相對淨流入的周期底部水平分布在-0.1% 到-4% 之間。因此,將歷史上的底部分布範圍的上限和下限分別定義爲第一級見底支撐位和第二級見底支撐位。

從過去二十年的歷史數據來看,第一級、第二級見底支撐位分別代表了不同的支撐水平,其中,二級見底支撐位的支撐水平最強,歷史上來看,2000 年科網泡沫破裂後、2008 年金融危機後,美股資金流均回落至第二級見底支撐位的水平。除此以外,大多數時候,都是回落至第一級見底支撐位水平後,市場即見底反彈。

此外,資金流的底部和美股股指底部完全吻合。統計了歷次資金流見底之後標普 500 指數未來 3、6、9 個月的最大收益和最大回撤。當資金流觸底後下注,收益達到兩位數,回撤極小(除了 2008 年金融危機的二次探底出現 10.1% 的有限回撤),整體盈虧比處於極高水平。

當前的美股資金流位置已經低於第一級見底支撐位,我們認爲美股資金流真正的底部位於第一級和第二級見底支撐位之間。按照當前的資金流出速度,美股資金流很可能在今年四季度就會到達合意水平,進而形成美股築底。

在 2022 年四季度或者 2023 年一季度,美國加息進程很可能就會結束。這個時點與美股資金流的築底時間大體吻合。

短期側重 Alpha,靜候 Beta 起風

從長周期的視角來看,港股目前已經處於極低的點位,恆生指數歷史上首次觸及了 360 個月均线,即使在 1998 年亞洲金融風暴、2008 年金融危機時期,也未曾觸及 360 月均线,進一步下行的空間已經極其有限。

從資金流的長周期視角來看,不論是 A 股還是港股,都處於資金流周期的底部附近,進一步回落的空間有限。從資金流短周期視角來看,“港股” 遠遠走在 A 股前面,已經提前進入了 “加速流出” 區間,是短期資金流的 “至暗時刻”。

因此,長期、短期來看,港股資金流都已經處於極低水平,難以進一步悲觀。但在美股完成築底前,預計港股將呈現震蕩格局,隨着美股築底上行,港股將與美股共振上行,在此之前我們應將短期的布局重點放到 Alpha 配置上。

投資策略

地產板塊值得密切關注。

連續幾周,地產板塊的資金流都顯示出韌性,無論 A 股還是港股地產板塊的資金流都如此,而 A 股地產板塊是極少數仍然處於 “加速流入” 區間的板塊。港股的地產板塊也有邊際改善。

醫療衛生、金融板塊的金股,值得投資者重點關注,在熱點部分,當前醫療衛生、金融板塊的金股佔比都極低,賽道熱度偏冷,值得投資者從中挖掘 alpha 機會。

本文作者可以追加內容哦 !