騰訊“絞肉機”

上市迄今,騰訊出現 30% 以上大跌的情況很少見,如今蒸發的市值堪比兩個茅臺,市盈率僅剩 12 倍。但是,社交網絡的壁壘值得長期信仰,類似於茅臺的稀缺性和不可復制性。騰訊的核心武器並沒有生鏽!

本文來源:巨潮

孱弱不堪的港股下跌不斷,恆生指數已經接近 1997 年高點的位置,創 11 年以來新低。恆生科技指數更是連續刷新成立以來最低紀錄。

即便是港交所幾千家上市公司的 “定海神針”,騰訊在這場浩劫中也無法獨善其身。股價自去年 2 月份的歷史高點重挫近 64%,4 萬多億港元市值灰飛煙滅。

蒸發掉的市值接近兩個茅臺,或者 4 個寧德時代的資本價值,這也是騰訊歷史上最大幅度的調整。

下跌途中,一大批騰訊的 “信仰派” 投資者紛紛抄底加倉,但無一例外都被套牢,其中也包括了投資大佬段永平。

需要指出的是,騰訊股價下跌,既有港股流動性問題、互聯網監管趨嚴的監管因素,也有大股東減持的外因,同樣也存在自身業績增長乏力的內因,是綜合性因素導致的結果。

這家巨無霸企業被史無前例的肅殺氛圍所籠罩,以至於成了投資者的 “絞肉機”。

歷史最大跌幅

歷史上騰訊股價大幅下跌的情況比較少見。

發展至今的騰訊,稱得上是整個中文互聯網的基座——微信已經像水一樣滲入社會生活的方方面面。這給騰訊帶來了規模巨大的業務收入和投資回報。

依托於全球 18 億用戶,以及每年不斷增長的財務數據,騰訊歷史上的每次危機和股價大跌,最終都會觸底反彈並創新高。

經過梳理可以發現,騰訊自上市以來出現 30% 以上的大幅下跌的情況很少見。這一輪之前,在 2008 年金融危機前後出現過兩次,2011 年出現過一次,2018 年出現過一次。

金融危機之後,騰訊股價在 2010 年 1 月突破了 176.5 港元,市值躍升至 2500 億港元,一舉超越雅虎,成爲繼谷歌、亞馬遜之後的全球第三大互聯網公司。

彼時的騰訊依靠用戶規模優勢四處掠地,遭到了外界的敵對情緒。該年 7 月,著名的 “3Q 大战” 正式打響。外部輿論壓力,再加上遊戲業務短暫寒冬,以及 2011 年 QQ 用戶的首次下滑,讓騰訊股價在 2010 年和 2011 年間出現大幅下跌。

危機過後,騰訊決定採取开放和分享战略,騰訊另一張王牌——微信也正式誕生,开放生態 + 全新產品掀起了騰訊股價波瀾壯闊的上漲行情。從 2011 年底到 2021 年的歷史最高點,股價上漲了 20 倍以上。

在此期間,騰訊股價僅 2018 年出現了較大幅度的調整。當時下跌的核心原因是中國互聯網用戶的增長見頂,以及遊戲版號的停發。

而如今的這次下跌,疊加了更多方面的不利因素,是騰訊此前從未有過的、歷史性的大暴跌。其市盈率已經被打到了僅有 12 倍,基本和 A 股燃氣水務板塊相當。

巨大的想象空間、高成長性、強盈利能力,原本是資本市場給予互聯網巨頭高估值的三大強邏輯。這些全都建立在用戶數量的增加和使用時長的增長基礎之上。

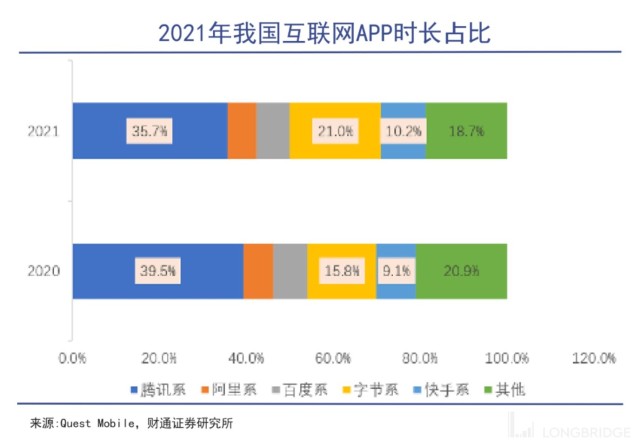

過去三年,騰訊系用戶時長沒有出現明顯變化。但從佔比來看變化明顯,騰訊系和短視頻平臺之間此消彼長。

流量遭到蠶食,加上疫情影響,騰訊二季度廣告收入 186 億,同比下降 18.42%。

遊戲則遭受雙向鉗制,供給側版號收縮,消費端則是未成年人保護政策,騰訊遊戲業務二季度實現收入 425 億元,同比也下滑了 1%。但在版號長期斷供的背景下,這樣的表現已經相當難得。

三大業務增長乏力,今年上半年,騰訊控股收入 2695.05 億元,同比下滑 1%;淨利潤 420.32 億元,同比重挫 53%。其中支撐騰訊增長增量的金融科技及企業服務業務,二季度斬獲收入 422 億元,同比僅增長 1%,環比還下降了 10%。

剔除投資等因素,騰訊經調整後淨利潤爲 536.84 億元,同比下滑 20%。基本面變差,再加上一系列利空消息空前密集爆發,這也就不難理解,騰訊股價爲何萎靡不振,大幅度下跌。

風雨飄搖的 “半條命”

資本市場的劇烈波動對騰訊的影響巨大。

2015 年時馬化騰曾表態,“騰訊現在只有半條命,另外半條命都交給了合作夥伴。”

而如今夥伴遍天下、投資了幾乎整個互聯網的騰訊,其持有的股權價值既是萬億美金市值的保障,也是盈利的重要源泉。2021 年,騰訊投資收益高達 715 億元,足見騰訊投資業務的舉足輕重。

劉熾平擔綱的騰訊投資部,2008 年來不斷跑馬圈地,在互聯網黃金時代賺的盆滿鉢滿。更重要的是,騰訊以資本爲紐帶,打造了 “开放 + 鏈接” 的 “鵝系” 商業生態,並成功建造了騰訊 “第二商業帝國”。

去年 6 月末,騰訊持有的上市公司股權公允價值一度攀升至 1.45 萬億元的頂峯,幾乎相當於黑龍江省 2021 年的 GDP。

騰訊投資規模 “富可敵省”,但硬幣的另一面,也相當於將自己的 “半條命” 交給了資本市場,尤其是港股和美股資本市場。今年上半年,受資本市場波動影響,騰訊投資組合回報只有 18.1 億元,同比大降 94%,導致其歸母淨利潤大幅下滑。

騰訊市值中包含了許多被投企業的股權價值,這是騰訊和其他互聯網企業最大的不同。騰訊系陣營中,持股市值規模最大的美團、拼多多、京東、Sea Limited、快手的股價,過去一段時間均呈現斷崖式下跌。

截至 6 月底,騰訊持有上市公司公允價值爲 6019.2 億元,去年末爲 9828.35 億元,蒸發了 3809 億元。

聯營上市公司公允價值爲 4700 億,2021 年末公允價值爲 6347 億,下降了 26%。

2021 年开始,騰訊主動收縮战线,儲備糧草。相繼減持京東、Sea Limited、步步高、海瀾之家、新東方在线、華誼兄弟等公司股票,除了用京東股份來分紅外,其余總計套現超過 33 億美元。

一級市場上,今年前 7 月,騰訊僅出手 72 次,累計金額 138.7 億元,同比大幅收窄。

通過开源節流,騰訊持有的證券資產不斷下滑,而在手現金持續增加,到今年上半年騰訊已擁有 1846.58 億的現金儲備。

而在騰訊減持子公司股份的同時,大股東南非報業集團也在減持騰訊,近三個月減持 7600 萬股,約 245 億港元。南非大股東的意圖很直白,即通過減持騰訊的資金來回購 Naspers 和旗下投資公司 Prosus 的股份,以縮小股價和淨資產(NAV)之間的折價。

換句話說,大股東不想額外再掏錢,而且減持和回購同步進行。

爲對衝如此巨大的拋售,騰訊已連續 30 個交易日進行回購,累計耗資 105.53 億港元,年內回購 67 次,回購金額高達 205.64 億港元,創下今年港股回購金額之最和騰訊歷史上回購金額之最。

可以看出,騰訊回購和南非報業集團減持節奏和金額基本相當。有機構預測,極端情況下,騰訊可能需要耗資千億港元,並且持續到明年下半年,才能消化掉大股東的資金飢渴。

考慮到未來的开支需要,適時拋售成熟的投資項目就十分必要。

講出新故事

視頻號和海外遊戲肩負起續寫新故事的重任。

不同於消費公司的細水長流,互聯網的價值在於巨大的想象空間和增長潛力。

騰訊的根基是 QQ 和微信的流量生意,其他業務都是對流量的變現。如今,廣告、遊戲、金融科技三大業務持續承壓,視頻號和海外遊戲肩負起續寫新故事的重任。

即便上半年業績不佳,但仰仗微信這個 “國民級” 的應用,騰訊的流量基本盤依舊穩固。二季度微信月活用戶同比增長 3.8% 至 12.99 億,騰訊系 APP 使用時長佔比目前穩定在 35%-36%。

微信是公認的中國最大的私域流量平臺,也是商戶長期運營成本最低的流量獲取平臺。今年年中,視頻號日活用戶 8.13 億,超過抖音的 6.8 億。

相比先行一步的抖音和快手,視頻號的魅力仍然來自於背後的微信生態。馬化騰就已指出:“今年 7 月,騰訊开始推出視頻號信息流廣告,相信這將是拓展市場份額及提升盈利能力的重要機遇。”

不僅廣告,視頻號小店(電商)、廣告競價系統、合約系統都已开放,騰訊在視頻領域的商業化正式向抖音和快手宣战,這意味着微信流量變現的想象空間被進一步打开。

遊戲曾一度是騰訊商業帝國的最大功臣,在國內遊戲遭受需求和供給側的雙向鉗制後,海外遊戲成了更強勁的增長點。

2021 年的第三和第四季度,騰訊海外遊戲業務增速高達 20% 和 34%,但時間來到 2022 年,由於宏觀環境、疫情居家紅利消退,海外遊戲的增速也明顯放緩。

但從騰訊的動作來看,這家全球最大的遊戲公司依然看重海外這片藍海市場。米哈遊就是在巨頭的夾縫中,另闢蹊徑選擇出海,重磅作品《原神》長期問鼎中國遊戲海外收入榜首。

伽馬數據顯示,2021 年海外遊戲市場增量已經超過國內市場。今年上半年,中國遊戲市場銷售收入下降了 1.8%,而國產遊戲在海外的收入同比增長了 6.16%。

米哈遊珠玉在前,海外市場逆勢增長,騰訊勢必會投入更多資源,並提高遊戲出海的战略地位。如今年 8 月份,騰訊旗下《和平精英》國際版《PUBG Mobile》收入環比增長了 21%,上升至第二名,其海外總收入已突破 36 億美元 (252.5 億元)。

未來,騰訊能否觸底反彈,就要看視頻號和海外遊戲兩個新故事如何演繹。

寫在最後

曾經因錯失騰訊,一直念念不忘的段永平,終於在今年等到他認爲的千載難逢的時機:

“我始終認爲騰訊是不錯的公司,騰訊屬於長坡厚雪的典範。拿着茅臺或者騰訊,10 年後不一定能大賺,但肯定比賠錢強很多。”

一系列利空因素空前密集,足以讓更多的投資者躊躇不前。從中國股王淪爲 “價值絞肉機”,股價從 749 港元跌至 270 港元,騰訊的投資者們正在承受巨大的壓力和風險。

但段永平之所以如此看好騰訊,也代表了部分投資者對其的價值判斷:社交網絡的壁壘值得長期信仰,類似於茅臺酒的稀缺性和不可復制性。騰訊的核心武器並沒有生鏽。

就像在流量的海洋中深度下潛,騰訊正處在歷史上最壓抑和煎熬的時期。但它仍是中國商界的一面旗幟。

本文作者可以追加內容哦 !