【IPO價值觀】虧損持續擴大、銷量墊底,威馬汽車港股IPO勝算幾何?

集微網消息,手機智能化成就了蘋果,華爲、小米、OPPO、vivo等本土廠商也成功躋身行業一线企業。有了手機行業彎道超車的先例,當汽車啓動電動化、智能化進程之時,國內短時間內就湧現出一大批造車新勢力,“造車四小龍”也在這一過程中走進大衆視野。

不過,造車之路異常殘酷,尚未起跑,就先开始內卷淘汰。據不完全統計,高峯期,國內的造車新勢力超過300家,但經過市場洗禮,短短數年間,目前仍在活躍的企業已不多,月交付汽車過萬的企業僅有“蔚小理”、哪吒、零跑以及埃安、問界等傳統車企發布的新能源汽車品牌。

曾經的“四小龍”之一的威馬,因汽車交付量遲遲不見起色,大有消沉之勢;近期威馬再度受到市場熱議,不是交付量增長,也不是技術取得突破,而是創始人沈暉高達12億元的年薪,與該公司近三年累計超174億元的虧損形成巨大反差,讓市場對該公司的創業精神產生質疑。同時,威馬自今年6月1日港股IPO獲受理後,遲遲沒有新進展,能否順利上市仍未可知,讓市場進一步擔憂其未來發展前景。

虧損持續擴大,“錢慌”愈發凸顯

造車是一門資金、技術雙密集型的生意,稍有不慎就會血本無歸,早期的300多家造車新勢力,絕大部分均因資金消耗殆盡而退出了市場,威馬汽車是其中爲數不多活躍至今的企業之一。

而縱觀威馬汽車的發展史,就是一部不斷引資的融資史,2021年10月、12月,威馬汽車在D1輪、D2輪中累計獲得6.52億美元融資;在今年的Pre IPO輪融資中,再獲得6億美元融資。公开資料顯示,成立至今,威馬引入了騰訊、百度、李嘉誠家族、何鴻燊家族、雅居樂、中煙、地方國資及產業基金等多方資本,累計完成融資超過350億元。

不過,威馬汽車融資能力驚人,對資金的消耗能力也異常驚人,截至目前仍處於巨額虧損之中。

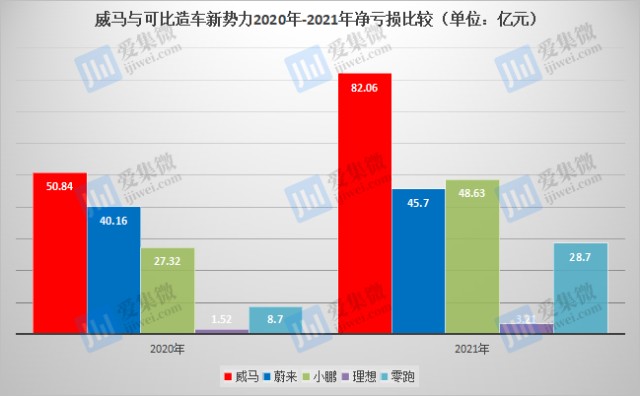

招股書顯示,2020年-2021年,威馬汽車分別實現營收26.72億元、47.42億元,遠不及同期50.84億元、82.06億元的虧損額,兩年合計虧損132.9億元。

而可比造車新勢力中,2020年-2021年,蔚來汽車分別虧損40.16億元、45.70億元,小鵬汽車分別虧損27.32億元、48.63億元,理想汽車分別虧損1.52億元、3.21億元,零跑汽車分別虧損8.7億元、28.7億元,均遠低於威馬汽車。

巨額虧損背後,威馬汽車資金短缺持續凸顯,招股書顯示,2019年-2021年,各年末現金及現金等價物分別爲4.36億元、18.44億元、41.56億元,均不及各年度的虧損額。按2021年的虧損幅度計算,威馬汽車截至2021年底的現金儲備不足以支撐該公司一年的正常運營,隨時面臨資金鏈斷裂風險。而可比公司中,截至今年二季度末,蔚來汽車現金儲備達544億元,小鵬汽車爲413.39億元,理想汽車也有536.5億元,足以應對短期的資金需求。

爲了持續發展,威馬汽車只有不斷融資,同時加大其他資金來源,如今年4月,威馬汽車向中國商業銀行借入兩筆總額爲10億元的貸款,貸款期限爲2年。根據威馬汽車近年的虧損幅度,這兩筆貸款遠無法滿足其需求。

威馬汽車需要繼續尋求融資渠道,一旦融資不暢,威馬汽車或步拜騰汽車、雲度汽車、愛馳汽車等造車新勢力後塵,陷入資金短缺困境。

銷量墊底,從領頭羊到追趕者

早期,威馬一度爲造車新勢力的領頭羊之一,被行業與“蔚小理”並稱爲“造車四小龍”。在現金流不足的這幾年,威馬汽車的銷量表現差強人意,已逐步從引領者變成了追趕者。

2019年,蔚來汽車交付量剛突破2萬輛,緊隨其後分別爲威馬汽車(1.69萬輛)、小鵬汽車(1.66萬輛)、合衆汽車(1萬輛),而當年零跑汽車首款車S01銷量僅突破1000輛,威馬汽車創始人沈暉據此信心十足地認爲,未來“威馬一定是TOP 3之一。”

時過境遷,目前合衆汽車(即“哪吒汽車”)月交付量即將突破2萬輛,“蔚小理”及零跑月交付量均已破萬。而威馬汽車的銷量不增反降,月交付量已從去年底的5000輛跌至現在約4500輛。根據公开數據,威馬汽車今年1-8月合計交付汽車2.5萬輛,月均交付汽車僅略超3000輛;而可比造車新勢力今年月均交付量(依據1-9月數據分析)分別爲:哪吒12354輛、小鵬10950輛、零跑9733輛、理想9658輛、蔚來9159輛,大幅領先於威馬汽車。

業內對威馬汽車銷量不佳有諸多分析,其中較爲普遍的一個觀點認爲,威馬在造車路线上,承襲了吉利的風格,始終難以擺脫傳統燃油車的造車思路,導致其車輛創新能力不足,難以吸引消費者。

在筆者看來,研發投入不足,是造成威馬創新力不足、銷量退坡的重要因素之一。招股書顯示,2019年-2021年,威馬的研發投入分別爲8.93億元、9.92億元、9.81億元,連續三年,其研發投入基本相當,而且2021年還呈現出下滑趨勢。

而可比造車新勢力中,相同周期內,蔚來研發投入分別爲44.29億元、24.88億元、45.92億元,小鵬分別爲20.7億元、17.26億元、41.14億元,理想分別爲11.69億元、10.99億元、32.86億元,均高於威馬汽車。

爲了維持高研發投入,威馬汽車一直忙於融資,但衝擊科創板IPO失敗後,融資阻力大增,港股IPO上市或已成爲威馬汽車爲數不多的融資途徑,但在整體實力大幅落後友商的情況下,IPO風險陡增。

另外,威馬汽車的創新方向也存在偏離市場需求的情況。以零跑汽車爲例,其圍繞輔助駕駛、用戶裏程焦慮等市場需求,不僅推出了自研自動駕駛芯片凌芯01,還在電池車身一體化領域取得重大突破,成功推出CTC技術,進而推出一系列新車型,加速品牌向上突圍。

而威馬汽車則聚焦於技術門檻高、研發投入高、落地難度大的L4級自動駕駛,但高階自動駕駛還沒有相應的法律、法規配套,且短期內仍難以實現,導致其技術轉化難、產品偏離現階段市場需求,加速其銷量從領跑者變成追趕者。

總體來看,威馬早期借助創始團隊在傳統燃油車領域的技術和資源積累,取得了先發優勢,但在隨後的創新上,未能跟上市場需求,市場拓展不如意,反過來又制約了威馬汽車的創新投入,使其陷入了“資金短缺——研發投入少——創新力跟不上需求——銷量停滯”的惡性循環之中。目前,威馬汽車已成爲一线、二线造車新勢力中,汽車銷量最少、虧損最高的企業,回血能力弱,研發投入卻持續加碼,其持續經營能力備受市場質疑。

而可比造車新勢力借助資本市場,成功在技術創新和市場表現上實現反超,並逐漸拉大了與威馬汽車的差距;同時,在公司大幅虧損情況下,創始人沈暉通過股權激勵方式瓜分公司利益,也引發了市場對創始團隊在公司上市後套現離場的擔憂。在這樣的背景下,威馬汽車想要衝擊港股IPO,顯然並不容易。

(校對/佔旭亮)

本文作者可以追加內容哦 !