大行速睇 | 冰火兩重天!騰訊、阿裏遭 “砍價”,特斯拉目標價獲大幅上調!

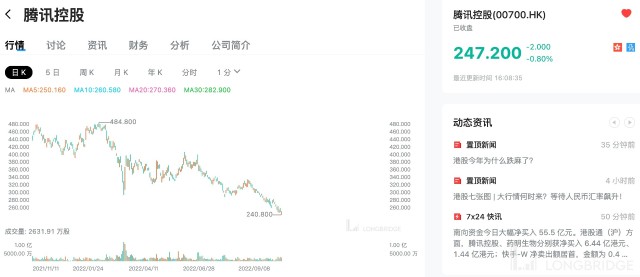

摩根大通:予騰訊 “增持” 評級,目標價由 465 港元降 14% 至 400 港元

若以今日收盤價 247.2 港元計算,這一價格意味着還有 62% 的上漲空間!

該行認爲,該股股價很大機會持續向下。雖然資本市場條件可能繼續令估值受壓,但該行預計公司 2023 財年上半年可能出現正面盈測調整,並將於未來 6 至 12 個月內推動股價。

國泰君安:維持阿裏巴巴-SW“增持” 評級,目標價下調至 109.58 港元

若以今日收盤價 73.2 港元計算,這一價格意味着還有 50% 的上漲空間!

該行表示,消費、雲計算、國際化战略之下,降本增效與保持增長的平衡主要依賴於淘系多年來建立起的消費者心智,同時公司直營和本地生活業務也將更加專注重點區域布局,合理配置資源。

該行認爲公司核心商業利潤率將維持穩定,新業務預計持續減虧並驅動利潤率回暖。

預計 2022 年三季度經調整淨利潤 348.95 億,經調整淨利潤率爲 17.04%/+2.83pct,經調整 EBITA 爲 289.7 億,經調整 EBITA margin 爲 14.15%/+0.18pct,經調整 EBITDA 爲 359 億,經調整 EBITDA margin 爲 17.52%/+0.16pct。

中金:予舜宇光學 “跑贏大市” 評級,目標價下調 33.7% 至 100 港元

若以今日收盤價 73.2 港元計算,這一價格意味着還有 37% 的上漲空間!

該行表示,舜宇光學早前公布今年 9 月出貨數據,手機鏡頭出貨量按月上升 3.2%,但同比下跌 27.9% 至 9,600 萬件;手機攝像模組出貨量則按月下跌 4.6%,及同比下跌 31.2% 至 3693 萬件。第三季計,集團手機鏡頭出貨量爲 2.77 億件,手機攝像模組出貨量爲 1.12 億件,兩者環比均出現下滑,相信是反映客戶即使在旺季仍然減少新鏡頭的庫存。由於全球鏡頭需求持續疲弱,或影響投資者的預期。

Evercore ISI:維持特斯拉 “與大市同步” 評級,目標價從 267 美元上調 12% 至 300 美元

若以前一交易日收盤價 204.99 美元計算,這一價格意味着還有 46% 的上漲空間!

該行指出,在《通脹削減法案》(IRA)出臺後,對特斯拉的看法 “更加積極”,認爲特斯拉是該法案明顯的短期贏家,其次是通用汽車,而其他同行都是第三名。然而,分析師補充說,收益預期中一些最樂觀的數字已經失去了控制。

瑞信:維持達達 “跑贏大市” 評級,目標價從 13 美元下調 23% 至 10 美元

若以前一交易日收盤價 4.08 美元計算,這一價格意味着還有 145% 的上漲空間!

該行表示,考慮到消費環境疲軟,預計達達集團第三季度的總收入同比增長 43% 至 24 億元。非公認會計準則淨虧損預計爲 3 億元,淨利潤率爲-12.4%,較上一季度有顯着改善(第二季度淨利潤率:-17%)。

該行將第四季度營收增長預測下調至同比增 33%(前值爲 38%)至 27 億元,以反映因疫情復燃和國慶節期間消費表現平淡而導致的消費情緒疲軟。此外,預計京東到家的 GMV 同比增長 29% 至 179 億元(同比增長 37%),受各品類業務疲軟拖累。

盡管宏觀風險尚存,但在京東到家的用戶體驗優化及運營槓杆的支撐下,公司應能夠實現利潤率的提高,並在 2023 年實現盈利。該行維持 2022 年每股盈測基本保持不變,因虧損得到良好控制;但考慮到增長慢於預期,該行將 2023/24 年的每股盈測下調 25%/9%。

加拿大皇家銀行:維持百事 “與行業一致” 評級,目標價從 165 美元上調 3% 至 170 美元

若以前一交易日收盤價 170.19 美元計算,這一價格意味着基本持平。

該行表示,百事第三季度的業績標志着 “又一個強勁的季度”,突出了強勁的頂线勢頭,價格穩固且彈性更好。然而,分析師補充說,百事的指引意味着第四季度的增長將放緩,他認爲該股的估值是合理的。

本文作者可以追加內容哦 !